|

不支持Flash

|

|

|

供应偏少限制下跌空间 铜价区间震荡阶段延长(2)http://www.sina.com.cn 2006年12月07日 00:39 金瑞期货

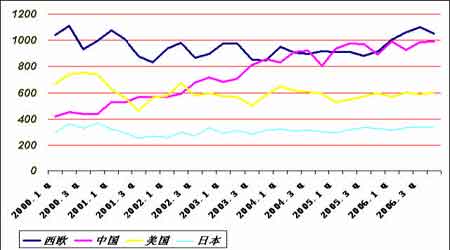

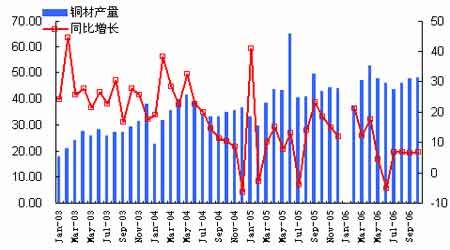

二、消费――“始于希望,终于现实” 1、欧美的消费低于预期 处于旺季之中的欧美铜消费仍然表现较为差劲,甚至比我们的预期还差。从全球的角度来看,欧洲第四季度的消费低于我们的预料:欧洲的地区现货升水继续出现回落,11 月份的CIF 升水回落至60 美元/吨左右,而在第三季度消费淡季时升水也维持在110 美元/吨以上,这种反差值得我们关注。观察短期的欧洲工业生产指数,我们认为欧洲消费低于我们的预期与工业生产的放缓有关。另外值得关注的是,近期LME 注销仓单放大至2 万多张,这对于短期的市场有一定的支撑,至少我们认为未来LME 库存大幅增加的趋势有所有减缓。美国市场的铜消费仍然表现差劲,房地产市场在经历了八个多月的低迷之后,目前似乎有点恢复。营建指数也有所好转,但是力度趋弱。在年底之前,欧美的消费商再次大幅买入的热情已经不是很大,我们期待下一次的消费好转只能等到圣诞节之后了。 主要国家和地区季度铜消费量 美国新屋开工与营建支出 2、来自中国市场的困惑 1)、对今年中国铜消费的总结 对于今年中国铜市场的消费只能用“始于希望,终于现实”来形容。包括很多外商都对今年中国的消费报很大的预期,但是其实今年中国的铜消费出现的放缓是值得我们谨慎的,从表观消费的分析来看:今年前十个月平均的表观消费才29.4 万吨,比去年平均的30 万吨的表现消费还差,那么按照这样统计的话,今年中国精铜消费出现负增长的局面。加上国储抛售的13 多万吨铜,今年中国铜消费也才小幅增长。但是从这些数据分析来看,有一点是肯定的:今年的消费增长与2005 年相比是出现了大幅度的放缓。因为在2005 年国家储备局也抛售了10 多万吨的铜,而当时表观消费也没有统计进去。那么今年中国的消费差体现哪些行业呢?我们再来看一下行业消费数据: 1、从下图各行业的消费来看,下半年以来铜材、发电设备、汽车产量的都相对稳定,“淡季”与“旺季”的区分已经不明显;2 、从铜材、发电设备、汽车产量的同比增长情况来看,其实今年的增长量还是比较稳定的,今年7 月份以来,每个月铜材产量都是维持在6―7%的增长速度;而八月份以来汽车工业的同比增长速度都维持在27%左右,发电设备的平均同比增长速度在30%左右。唯一表现差劲的是空调行业,今年空调行业产量增长差强人意。那么我们不禁要问,仅仅空调行业产量的下调会使得中国铜表现消费的数据产生如此大幅度的回落吗?我们认为产生这一个现象的主要原因可能如下:a、今年废杂铜的利用率在逐步提高,从ICSG 的统计数据来看,今年全球废杂铜的利用率已经达到12.3%,而中国市场这个数据会更高。b、相同的产品,铜的使用密度在减少。 c、高铜价对中国市场的消费产生了一定的抑制作用,不同的价位,有不同的消费热情。综合来看,我们对于今年铜消费保持中性客观的看法,但是对于短期的消费有如下的特点。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||