|

不支持Flash

|

|

|

供应偏少限制下跌空间 铜价区间震荡阶段延长http://www.sina.com.cn 2006年12月07日 00:39 金瑞期货

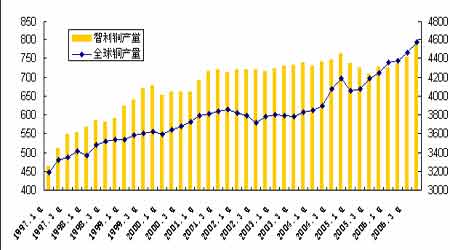

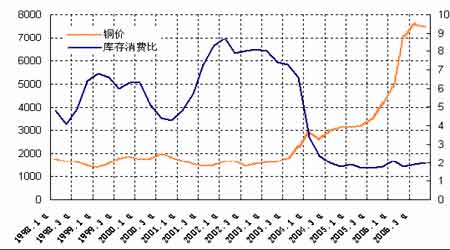

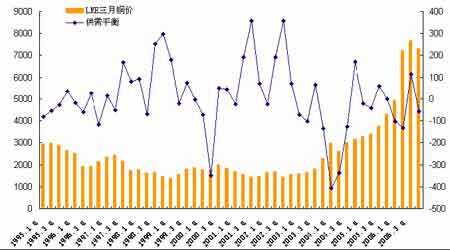

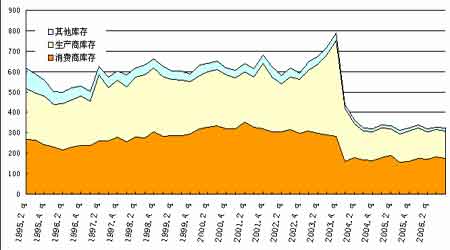

探底回升之后,铜市场该如何定位? 本月伦铜迅速跌破7000 美金的支撑位,最低试探到了6650 的低点,但是在底部迅速收回。目前金属市场分化的格局依然存在,我们看到镍价、锌价格仍然在不断刷新历史的新高。应该说铜市场依然是所有的基本金属中表现较弱的品种。现阶段,我们看到的是铜市基本面是一个供应相对缓解的阶段,LME 的库存仍然在持续增加,LME 市场贴水的格局仍然在不断恶化。同时在这个阶段中我们也看到了全球宏观经济增长所出现的一些放缓,美国经济迟迟不见好转这是值得我们担心的。在本次铜价探底回升之后,我们对铜市场该如何重新定位呢? 一、关注LME 库存及全球供应新进展 第四季度的供应有增快的趋势。在上期的报告中指出,10 月、11 月南美矿山仍有劳资合同到期,会对市场的供应产生一定的影响。但是从近期罢工事件处理来看,实际发生罢工的比较小,大多数是以协商和解的方式解决。因此包括CRU 和BROOK HUNT 都提高了第四季度智利产量的预期。而全球精铜产量的增速在第四季度也略有提升。 智利铜产量与全球铜产量增长图 但是供需仍然是“紧平衡”的,实际可供应的精铜仍然较少。目前铜的库存消费比仍然处于低位,虽然从前期的1.8 周的消费量提高至目前的2 周左右的消费量,但是总体的库存量仍然是处于历史的低位的。目前阶段性过剩仍然不足以使库存的基数得到明显的改变。因此仍然不足以构成战略性抛空的物质基础。今年已经出现了“淡季不淡”(夏季里报告库存的水平下降),“旺季不旺”(第四季度以来报告库存出现上升)的局面。尤其是今年以来生产商和消费商的库存都维持在低位,且没有发生很大的变化(如图所示),这也是一直维持铜价高位运行的主要原因。总体供应的偏少,限制了铜价大幅下跌的空间,而相应得延长了铜价区间震荡的时间。从历史的数据来看,如果LME 的库存进一步上升至20 万吨才会对市场构成较大的威胁。而目前全球的库存分布出现了一定的转化,中国作为全球最大的消费国,但是目前上海市场的库存量才2 万7 千多吨,在目前的格局下国内市场仍然偏紧。对于中国的冶炼厂的扩产计划,我们会有一个详细的调研,将会在下一期的《金属动态分析》中公布。 库存消费比 供需与LME3月铜价 生产商、消费商、其他库存情况

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||