|

不支持Flash

|

|

|

铜市场仍处紧平衡状态 平台构筑时间将会延长(2)http://www.sina.com.cn 2006年11月03日 08:38 金瑞期货

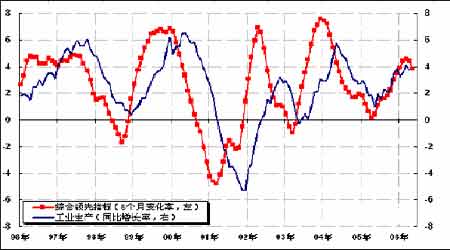

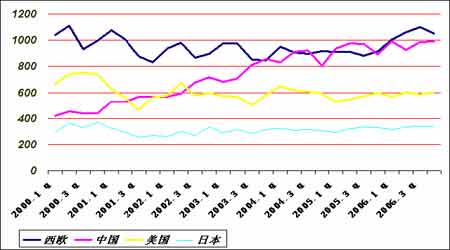

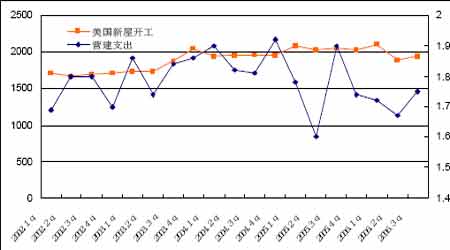

在美国公布的第三季度的GDP 仅增长1.6%之后,大家对于经济散步的相对悲观的情绪,但是从最近的外商报告来看:最新的巴克莱资本全球经济展望中,对全球未来经济增长也保持着乐观看法:“全球经济增长看来已经在过去的几个月里显示也一些下滑,对今年上半年上涨的能源价格,美国和欧元区的货币紧张政策做出了反应,美国房屋市场的剧烈下降更是令市场感到担心。但是尽管经济的温和放缓,全球的货币状况继续保持增长,它反映在仍然足充的流通扩张之中 ”。因此,我们认为目前的经济处于放缓期,未来的经济走强是值得待的,至少经济扩张状态将有可能会延续到明年一季度。而目前铜市场的供需面正在发生哪些潜移默化的变化呢? OECD 综合领先指标与工业生产 三、旺季不旺,期待铜市场能走出消费低迷的阴影 1、旺季来临,欧美的消费恢复低于预期。 期待中的旺季已经来临,但是期望中的铜的消费并没有如我们的预期,甚至表现比我们的预期还差。从全球的角度来看,欧洲的消费恢复低于我们的预料:欧洲的地区现货升水继续出现回落,10 月份的CIF 升水回落至100 美元/吨左右,而在第三季度消费淡季时升水也维持在110 美元/吨以上,这种反差值得我们关注。观察短期的欧洲工业生产指数,我们认为欧洲消费低于我们的预期与工业生产的放缓有关。另外值得关注的是,近期LME 注销仓单也表现逊色,尤其在欧洲地区的仓单注销甚少。美国市场的铜消费稍有恢复,房地产市场在经历了八个多月的低迷之后,目前似乎有点恢复。营建指数也有所好转,但是力度趋弱。我们预计,今年第四季度欧美的消费大幅增长的可能性不是很大,而更多的是一种相对平稳的态势。我们期待下一次的消费好转只能等到圣诞节之后了。 主要国家季度消费量 美国新屋开工与营建支出 2、中国铜消费低迷,削弱了铜价的上涨动能。 在传统的消费旺季,10 月份物贸市场的现货成交量却创下3 年来新低,中国的消费的确“不敢想象”。笔者在上一期的报告中指出中国的铜消费“始于希望,终于现实”,看来中国的消费只能处于现实的低迷之中了。现货升水虽然出现短时间的恢复,但是目前的现货升水仍然低迷,我们想中国消费低迷的主要原因是:1)、国际市场铜价长时间的震荡,使得许多现货商更是以一种观望的态度来对待目前的市场;2)、消费商对于70000 以上的现货价格有很强的抵抗性,在前期的调查之中我们就认为中国的消费企业需要更长的时间来适应70000 以上的价格。因此我们认为国内的现货价格震荡的时间将进一步延长,区间在68000-73000 之间。从表观消费的预测来看,10 月份的表观消费和9 月份相比略有下滑,增长缓慢。最新的ICSG 预测我国的铜需求今年前7 个月年比下降了7.8%, 虽然如我们以前所注意到的,ICSG 的数据并没有考虑到任何非报告库存的变化, 就此我们相信中国的消费下降是特别明显的,这较符合我们的预期。但是我们认为中国铜消费的潜力仍在,尤其是在电力消费仍然占主导地位,对于长期来看,我们对于中国的消费仍然是抱着乐观的预期。只是短期消费受到价格的抑制而已,要打破目前这种“僵局”还需要时间的沉淀,甚至不排除价格出现较大幅度的调整。 中国月度表观消费预测

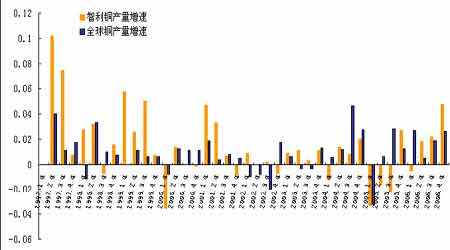

四、供应有增快的趋势,但市场维持紧平衡 虽然罢工的威胁仍然存在,但是从最近的外商报告来看:第四季度的供应有增快的趋势。在上期的报告中指出,10 月、11 月南美矿山仍有劳资合同到期,会对市场的供应产生一定的影响。但是从最近两次的罢工事件处理来看,实际发生罢工的比较小,大多数是以协商和解的方式解决。因此包括CRU 和BROOK HUNT 都提高了第四季度智利产量的预期。而全球精铜产量的增速在第四季度也略有提升。 但是供需仍然是“紧平衡”的,实际可供应的精铜仍然较少。目前铜的库存消费比仍然处于低位,虽然从前期的1.8 周的消费量提高至目前的2 周左右的消费量,但是总体的库存量仍然是处于历史的低位的。尤其是今年以来生产商和消费商的库存都维持在低位,且没有发生很大的变化(如图所示),这也是一直维持铜价高位运行的主要原因。总体供应的偏少,限制了铜价大幅下跌的空间,延长了铜价区间震荡的时间。 智利、全球季度产量增长率

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||