|

|

|

中国消费旺盛有望持续 期铜维持高位震荡格局(3)http://www.sina.com.cn 2006年11月02日 00:42 北京中期

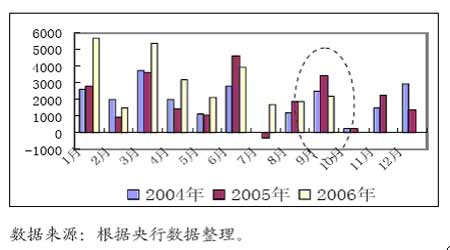

3.工业增加值增速有所反弹。9月份全国规模以上工业完成增加值7754亿元,增长16.1%,增速比上月提高了0.4个百分点,从轻、重工业增加值增长情况看,其增速分别为13%、17.6%,均比上月有所回升,回升幅度分别为0.3、0.5个百分点,轻、重工业增加值增速之间的差距9月份为4.6个百分点,比去年同期扩大3.2个百分点。从累计增速看,前9个月全国规模以上工业企业完成增加值62221亿元,同比增长17.2%,比上年同期加快0.9个百分点,比上半年回落0.5个百分点。工业增加值累计增速自7月份开始持续下行。 图四:工业生产增速 4.食品价格带动CPI继续反弹。9月份的CPI涨幅为1.5%,比8月份的1.3%提高了0.2个百分点,基本符合市场预期。8、9月份以来,CPI涨幅连续反弹,从原因来分析主要是食品价格涨幅反弹的影响所至。进一步的,食品价格涨幅的持续反弹主要是由于去年同期基数的影响,去年8、9月份的食品价格涨幅仅有0.9%和0.3%,其中9月份0.3%的食品价格涨幅更是2004年以来的月度新低。预计今年10月份的物价涨幅以平稳为主,继续持续反弹的可能性不大,涨幅预计在1.5%左右,高于1.5%的可能性并不大。从全年CPI涨幅看,预计不超过1.5%的水平。 5.信贷增速趋缓。9月份的金融运行数据显示,M2和信贷增长继续放缓,前期的金融宏观调控效果继续显现。具体来看,M2增速为16.83%,增幅比上月低1.11个百分点,人民币贷款余额22.1万亿元,同比增长15.23%,增幅比上月低0.9个百分点。从信贷投放来看,9月份新增人民币贷款2201亿元,同比少增1252亿元。信贷增速8月份以来连续两个月增长的放缓表明前期采取的一系列金融调控政策已逐渐开始发挥效用。M2增速正逐渐向年初16%的调控目标靠拢。9月份信贷增速的继续放缓使得市场对四季度继续出台金融紧缩调控政策的预期有所减弱,预计四季度金融调控的手段预计将比较温和,力度较大的紧缩政策出台的可能性正逐渐降低。 图五:月度新增人民币贷款(亿元) 综合看来,前三季度我国的GDP增速为10.7%,预计全年增速在10.5%左右。前三季度的经济运行状况表明,一方面进一步紧缩的预期有所缓解,短时期内加大紧缩政策力度的可能性较小。另一方面,现有的政策力度仍不会放松,巩固成效、防止反弹将是四季度宏观调控的重要任务。 三、影响铜价走势的各因素分析 1.近期利多因素有 第一,欧洲铜消费需求有所增强,中国铜消费旺盛有望持续维持。有报道称意大利铜需求今年的消费量较2005年将增加5-10%,去年其消费量在113万吨。意大利是欧洲最大的铜产国和黄铜半成品和成品生产国,其主要原料是废铜,但今年由于中国对废铜需求量减少,欧洲废铜供应紧张状况缓解。加工商称,去年的供应危机已经过去,但接近年底前,受全球供应紧张及中国可能大举买入等预期支撑,铜价仍有可能维持于高位震荡运行。Codelco宣布欧洲的升水从去年的105美元/吨大幅增长至125美元/吨,显示需求强劲。Freeport-McMoRan铜金公司也表示,公司的精矿销售活跃,Freeport有许多的潜在客户想要购买其铜精矿,欧洲现货市场非常紧张,并预期中国的需求将持续非常强劲。中国国家统计局数据显示,9月国内精铜产量同比增长15.1%至24.83万吨,低于1-9月的平均增长速度21.4%。在近期中国铜精矿、废铜进口强劲增长和国内铜精矿产量增长有所加速(9月同比增长10.6%)的情况下,预计未来几月中国的精铜产量将走强,对铜原料的需求强劲。由于今年剩余时间内的市场供需紧张,基本金属市场的基本面保持强劲。 图六:我国铜主要需求

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||