|

|

|

中国消费旺盛有望持续 期铜维持高位震荡格局http://www.sina.com.cn 2006年11月02日 00:42 北京中期

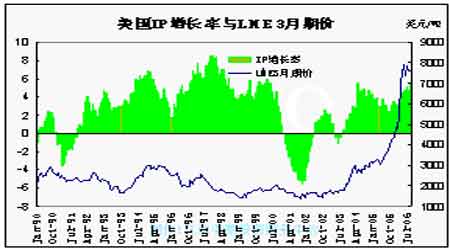

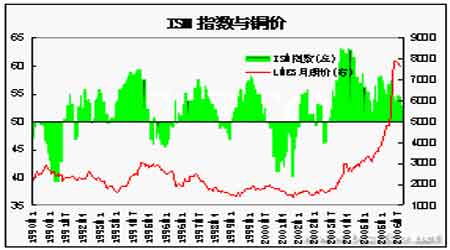

第一部分 行情回顾 期铜本月仍呈高位整理态势,LME3月期铜最高至7890美元/吨,最低至7002.5美元/吨,月末终盘报收于7382.5美元/吨。现货升水继续下滑至10美元/吨附近。国内主力701合约下跌1260元/吨至69040元/吨。库存方面,LME库存增加12925吨至130500吨,COMEX库存增加3131短吨至23244短吨,上海库存增加1247吨至33549吨。跨市比值维持在9.32附近,本月变动不大,较上月底略有回落。 第二部分 基本面分析 一、国际经济形势 1、美国经济 数据显示,美国8月贸易逆差为创纪录的698.6亿美元,但9月联邦预算盈余560.3亿美元,,高于预期的盈余450亿,上年同期为盈余352.3亿美元,8月资本净流入达到创纪录的1,168亿美元,较预估值高出一倍以上,且远高于同月的美国贸易逆差。而美国2006年财政预算赤字由2005年的3,190亿美元缩窄至2,480亿,这是自2002年预算赤字降至1,578亿美元以来赤字最低的一年。美国9月PPI下滑1.3%,下降幅度为2003年4月以来最大,主要因汽油价格下滑所致,扣除食品和能源的核心PPI则成长0.6%;9月消费者物价指数(CPI)较前月下滑0.5%,扣除食品和能源的核心CPI成长0.2%,前者降幅大于预期;全美住宅建筑商协会(NAHB)公布,美国房屋营建商10月乐观情绪指数上升,此前连续八个月下滑并降至15年低位;9月房屋开工上升5.9%,年率为177.2万户,高于164万户的预期值;营建许可下降6.3%,年率为161.9万户,低于170.2万户的预期值,并为2001年10月以来最低。房屋市场有反弹迹象,暗示美国经济仍然健康,增强了投资者的信心;9月工业生产下滑0.6%,设备利用率为81.9%,均低于市场预期。9月耐用品订单增加7.8%,前月修正为下滑0.1%,初值为持平,扣除运输的耐久财订单增加1.0%,扣除国防的耐久财订单增加0.5%,显示美国经济增长较温和。FED10月底如预期连续第三次宣布维持联邦基金利率在5.25%不变,并预测经济将温和成长,有理由预期物价压力减轻。会后声明暗示,FED决策者感觉房市疲弱引起的经济放缓基本结束,经济扩张稳固。另外,全美不动产协会(NAR)公布,美国9月成屋销售较前月减少1.9%,年率为618万户,低于623万户的预估值。而美国抵押贷款银行协会(MBA)公布的数据显示,截至10月20日当周美国抵押贷款申请数量略微上升,反映了购房贷款再融资需求的增长。经季节调整9月新屋销售增长5.3%,年率为107.5万户,高于原104.5万户的预估值,这是连续第二个月上升,反映了房屋市场走稳,减轻了市场对于其可能拖累经济的担忧。前任FED主席格林斯潘在房屋销售数据公布之前表示,美国经济正逐渐摆脱房市大幅放缓局面,且经济成长前景“相当不错”。 但是美国经济仍有来自因增长率放缓而带来的经济减速甚者衰退的预期风险,美国商务部公布第三季国内生产总值(GDP)环比年率初值为增长1.6%,低于第二季时的2.6%,且为2003年第一季以来最小增幅,第三季GDP成长率远低于华尔街分析师原先预估的2.2%,反映出一系列影响共同导致经济放缓。美国联邦储备理事会(FED)看重的通胀衡量指标――核心个人消费支出(PCE)物价指数第三季增长2.3%,低于第二季的2.7%,上述数据促使金融市场进一步预期FED明年降息以刺激经济成长。而10月份芝加哥采购经理人指数为53.5,大幅低于预期值的58。从历史上看,宏观经济指标与铜价有良好的正相关关系,指标的下滑无疑影响市场需求预期,对未来铜价形成相对利空影响。 2、欧洲经济 欧元区方面,ECB总裁特里谢重申了他不愿发表任何可能改变市场对欧元区今年货币政策预期的观点,这再度巩固了市场对于欧元区利率在年底之前进一步上调的预期。ECB公布的月度报告显示,4-6月当季的生产力环比年率为1.4%,第一季为1.1%,这是自2000年第二季增长2%后的最快增长速度。数据显示,德国8月工业产出初值为较前月增长1.9%,7月时为增长0.8%,这显示工业部门成长的动力进一步增强,工业品需求强劲,未来数月工业生产有进一步大幅成长的可能。德国经济研究机构IW称,今年德国国内生产总值(GDP)料增长2.4%,是自2000年来的最快增长速度。德国智库ZEW周二发布的调查显示,10月德国投资者信心下滑的幅度远超出了预期,10月ZEW经济预期指数大幅降至负27.4,9月时为负22.2,德国ZEW经济预期指数连续九个月下滑,市场认为可能在11月触底,并反弹上扬。德国政府预测机构料将看好经济前景,并上修对今明两年的经济成长率预估,法国央行调查报告则将第三季经济成长率预估值从0.4%上修至0.5%,年化增长率约2%。德国六大经济智库预估今年该国经济成长率将为2.3-2.4%,欧洲独立智库――宏观经济政策研究院(IMK)表示,德国的经济复苏可能在2007年遭遇沉重打击,因该国调高增值税率以及ECB料将进一步升息。欧盟经济暨货币事务执委阿尔穆尼亚周一也重申预期2006年欧元区经济成长2.5%,高于2005年的1.3%。并重申预期今年欧元区通膨率为2.25%。总体看,欧元区经济成长前景趋好。欧元区9月消费者物价调和指数(HICP)较上月持平,符合路透调查预估,较上年同期增长1.7%,预估为增长1.8%。路透对七大工业国和欧元区的季度经济展望调查显示,全球最发达国家明年经济成长率将略微下降,因此至少在近期内许多央行仍将继续升息,尽管对于美国经济成长放慢的忧虑仍然存在,但过去一个月有关经济衰退的担忧未见加剧。市场预期美联储将在明年第二季而非第三季首次降息,欧元区成长强劲加之通膨压力将促使欧洲央行和英国央行今年继续升息。 3、日本经济 8月日本机械订单在7月大幅下降16.7%之后反弹增长6.7%,但低于市场预期的增长11.5%,因与运输相关的服务业和其他服务业意外下降。巴克莱认为,日本全年核心订单保持在同比8%的稳定增长速度。显示日本经济仍稳步增长。日本政府在10月月报中维持对经济正在复苏的看法不变,并暗示,当前复苏可能会在11月创下战后最长的成长期,上月政府的月报已不再采用“通缩”的字眼,为2001年3月以来首见。日本8月工业产出月率修正后为上升1.8%,初值为上升1.9%。日本8月产能利用率月率上升1.5%。9月全国核心消费者物价较上年同期成长0.2%,低于分析师预估中值的成长0.3%。9月零售销售年率成长0.8%,市场预估中值为成长1.3%。经季节调整后,9月零售销售月率下滑1.4%。9月贸易盈余为1.014万亿日圆,较去年同期成长6.9%,市场预估为下滑10.0%,盈余8537亿日圆。 日本央行认为企业信心9月份较3个月前有所改善,企业资本支出将继续增长;在通货膨胀方面,日本央行预计CPI按年增速仍会上升,这表明日本央行对未来价格将继续上升的看法依旧没有发生改变;在公司利润较高且家庭收入温和增长的背景下,国内私人需求可能继续增长。鉴于国内和海外私人需求的增长,生产活动预计也会继续呈现增长的势头。 总体看,欧元区经济和日本经济第四季度仍将呈快速增长态势,美国经济进入低速稳定增长期,OECD8月份的复合领先指标从7月份的2.4%下降至8月份的1.8%。这是自2005年8月以来最低的水平,其中美国的领先指标从7月份的1.5%下降至8月份的1.2%。该数据暗示OECD地区经济成长将在2007年放缓。 图一:宏观经济指标与铜价

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||