|

��֧��Flash

|

|

|

�����������ʽ�Լ�����������ڻ��۸��Ӱ��(4)http://www.sina.com.cn 2006��10��13�� 00:27 ������Ʒ������

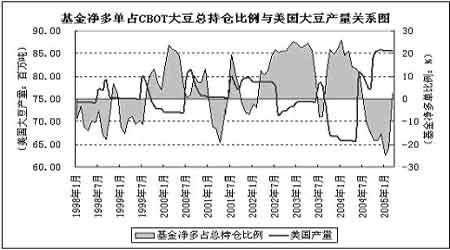

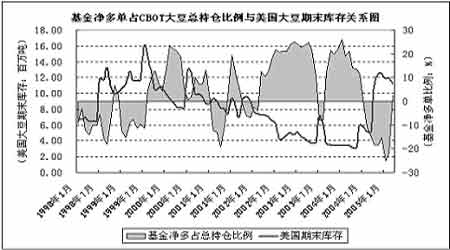

����2���ж��ڷ��� �����ж��ڷ�������Ϊʱ������1��֮�ڵ�CBOT���ڻ�����ֲֶ�CBOT���ڻ��۸�Ӱ�������Է����� ���������ڻ��۸�仯�Ǹ������Ĺ��̣������ֻ��������Ϣ��Ӱ���г������߶Լ۸��Ԥ�ڡ���������Ԥ��ѧ�ɵĹ۵㣺���������������Ѿ���ʶ��Ԥ��Ӱ������ͬ�����ҲӰ��Ԥ�ڡ������һ����Ԥ�ڵ�����ٻص�Ԥ�ڣ�Ҳ���Ǵ�Ԥ����Ԥ�ڵ�ӳ�䡣����Ԥ�ڵľ����������Ԥ�ڲ��������������ֽ�һ��֤ʵԭ��Ԥ�ڵ�ӳ��IJ����㡣����ũҵ�������г���ȶ���Ϊÿ���9��1���������8��31�գ�����ÿ���3�µͻṫ������ũ������ֲ����ı��棬�ñ���Ԥ������������Ӱ�����һ���ũ���������Ԥ�ڡ����ԣ�������ũҵ������������ֲ����֮������֮ǰ���г��Ѿ��γ�Ԥ�ڣ������ڻ��۸��еõ����֣����ܵ�ʱ��δ������һ�г���ȣ��г�����ͨ�IJ�Ʒ��Ȼ�DZ��������֮ǰ�����ģ�������һ������������Ԥ���Ѿ�Ӱ���˵�ǰ�IJ�Ʒ�۸����ԣ������ڴ˽�ȡÿ��4��������3�µ�ʱ�����Ϊ�������ó��ڸ�ʱ��������CBOT���ڻ�����ֲ��������۸�֮�������ԡ� �����ж�����CBOT����ֲ�״����CBOT���������̼۸�֮�����ϵ���� ���� �������ϱ����Եõ���ʱ������1��֮��CBOT���ڻ������۸�����ռ�ֱֲܳ��������ϵ������ǰ���г�������֮������ϵ��0.434�ĸ���ֻ��3�����������ж����ڣ�����֮�������Դ����ߡ����⣬���ж����ڣ�CBOT���ڻ������۸�����ҵ���ռ�ֱֲܳ���֮����ڽ�ǿ�ĸ�����ԣ����ռ�ֱֲܳ�������ҵ���ռ�ֱֲܳ�������֮������ں�ǿ�ĸ�������ڣ�����DZ��ͷ�羻�ռ�ֱֲܳ���֮�������Դ��ڲ�ȷ���ԣ��ڽ϶�����£�����֮�伸�����������Թ�ϵ�?lt;/p> �����������Ϸ��������ǿ��Եó����½��ۣ� ������һ����һ������£����ռ�ֱֲܳ�����CBOT���ڻ������۸�֮�����ж����ڵ�������Դ��ǿ�ڳ���������֮���������ԡ���ˣ�ǰ�߿�����Ϊ���ߵ��ж���ָ�꣬��������Ч�ij���ָ�ꡣ �����ڶ�����һ������£���ҵ���ռ�ֱֲܳ�����CBOT���ڻ������۸�֮�����ж����ڵĸ�����Դ��ǿ�ڳ���������֮��ĸ�����ԡ���ˣ�ǰ�߿�����Ϊ���ߵ��ж��ڷ���ָ�꣬��������Ч�ij��ڷ���ָ�ꡣ ������������ͨ������£������ڳ��ڻ����ж����ڣ����ռ�ֱֲܳ�������ҵ���ռ�ֱֲܳ���֮����ں�ǿ�ĸ���ع�ϵ��˵����������Ҫ����ҵ�ֲ�ת�۸���յijе��ߡ� ����3��CBOT���ڻ�����ֱֲ䶯����г�������֮��Ĺ�ϵ��֤ ��������ֱֲ仯Ӱ��CBOT���ڻ��۸���ô���������ʲô������ȷ���͵�����CBOT���ڻ��ijֲֽṹ�أ��Ƿ���ݻ��������صı仯����Ӧ���������أ�Ϊ�˽���������⣬��������1998��1����2005��3���ڼ䣬����ũҵ���������¶ȹ��豨���й�����������Ԥ��������CBOT���ڻ����ռ���ֱֲܳ���֮����������(��ͼ) ���� ���� ������������CBOT���ڻ����ռ���ֱֲܳ�����������������ĩ���֮������ϵ���ֱ�Ϊ-0.559��-0.567���������ڽ�ǿ����ع�ϵ��������ֲֶ����������أ����������ڴ�ʹ���������ڡ��Լ�����������صȣ��ӷ�����������������С�������������ĩ������ӣ����ڴ۸����������أ���������������ĩ���Ԥ������ʱ�����ռ���ֱֲܳ������½������������ǰ��մ��г����������ر仯��������Ҫ��ע���������ڴ���仯������������ڻ��ֲֽṹ�ġ�����һ��������˵��������д��ڻ�Ͷ��ʱ��˳�ƶ�Ϊ�ġ� �����ۺ�ǰ�ķ��������Ƿ��֣����ڴ��г��������Ե������ԣ��Ӷ�ʹ���г���������ÿ�������������ĩ�������صı仯���仯�����û��ռCBOT���ֱֲܳ�����һ����ָ�������ٻ����CBOT���ڻ��۸����ж�����(һ��֮��)���ڳ�����Ч�������ռCBOT���ֱֲܳ���������Ϊ�ж��ڼ���ָ�꣬���dz���ָ�ꡣ ������������ ����ͨ����ε����ģ�����������˽��˻���ĸ����������ࡢ�������ɡ�����Ҫ����ͨ������ͼ�����dz����˽��˻����������ʽ�Լ�����������ڻ��۸��Ӱ�졣ͬʱ����Ҫ��ʶ�������ǰ��մ��г����������ر仯���仯�ģ��������о������������ڻ��ֲֽṹ��ͬʱ��ҪҪ��ע���������ڴ���仯����Ϊ������д��ڻ�Ͷ��ʱ��˳�ƶ�Ϊ�ġ����˽��Ļ����������£�����ͨ�����Ϸ����ó��Ľ����ǣ��߱���հԶ�����������Ϳ���Ӧ�������ķ���ҵ����ϲ�������е����գ���ȡ�������������ǵĽ���Ŀ�ģ���˷���ҵ�����Ϊ���Ƶ����ߺ��ƶ��ߣ�������������ϲ����ɱ�����۸��Ӱ��dz��Ĵ����б�ֵ���ʵ���ҵ���𣬱��ʾ��������Ƚ��IJ�������ڻ��ļ۸�����һ�������õ���Ӱ��۸�ķ��Ȳ������ҵ������С��������Ȼ�����ж�Ϊ�����ڴ������л��������Ե������ԣ��ڴ���µ������У���ҵ���淴������������Ҫ�����µ���������ȡ�ͼ���������Dz����Ƿ���ҵ������ҵ����Сɢ�������ǵijֲֶ��и����ޣ��������һ��Ϊ�۸������ұ仯���ٽ�㡣���ﵽ��������Ժ�ֲ�ͬ����ij������ֶԼ۸��Ӱ��dz���С�� ����������Ʒ������ �ڻ�ѧԺѧԱ Ѧ��

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

|

|||||||||||||||||||||||||