|

��֧��Flash

|

|

|

�����������ʽ�Լ�����������ڻ��۸��Ӱ��http://www.sina.com.cn 2006��10��13�� 00:27 ������Ʒ������

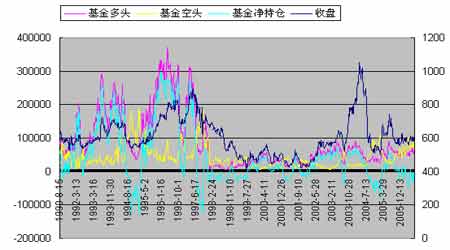

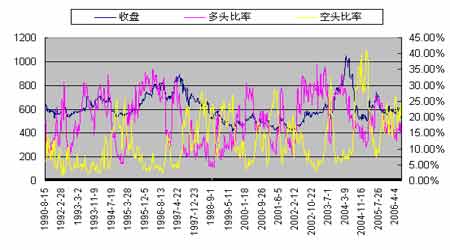

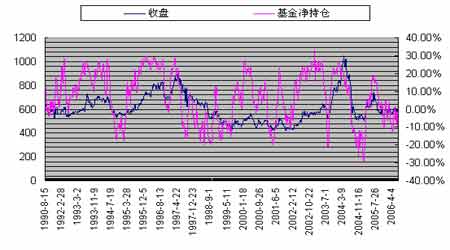

�������ڼ۸�仯�ľ���������Ϊ���г��۸��ܹ����ϵӰ��Χ�Ƽ�ֵ���²�������������۸��µ�������Ӧ��۸����ǡ���һ��������Ϊ�����г��۸��о��Ļ�����������Ϣ����������ķ�չ�Ѿ���ȫ������һ�壬�ӿ�����Ϣ��ͨ���ٶȣ�����Ҫ��ʱ��ȷ��ȫ��ػ����Ϣ��Ҫ�Ӵ����Ϣ�ռ�����ϵͳ�����Ҵ�����һЩ����Ϣ����������ϵ�ƫ���˶��г��۸�仯���о���Ȼʮ�ָ��ӡ� �����г������Ĺ��������������༼������������ͨ�������г��������������ĶԱȱ仯��Ԥ���г������������֮һ�����ڻ�������Ʒ�ڻ��г�����Ҫ�����ߣ����������������ƾ���ǰհ�ԣ���������б�Ҫ�Ի���ֲֽ��з������о�����ֱֲ仯���ڻ��۸�仯��Ӱ�졣���Ľ�������������ֲ֡���ҵ�ֲ֡������ֲ���۸�仯�Ĺ�������һЩ����. ����һ������ķ�չ���ݱ� ����1������ĸ��� �����ᵽ������������ͨ�Ļ�������ʲô�ǻ��𣿻������һ�ڴ��������Ͷ���˰�ǮͶ��ȥ����Ϊ��Щ��û��ʱ�䣬û����ص�֪ʶ����û����Ȥȥ�������Ʊ����ڹ����Ǯ�������ڽ��ר�ң�Ҳ������ν�Ļ������ˣ�ȥͶ�����������ҶԴ˽����ϸ�ļල���������˱�������һ���Ĺ涨��רҵ���ͻ��𣺴��ʽ��ϵ������������ָר������ij���ض�Ŀ�IJ����ж���������ʽ����У��Ȱ����������е����ϱ����������ݻ��𡢾ȼû��𡢽�����������ȣ�Ҳ�����й����еIJ���ר�����ְ�����帣��������Դ��ͨ�ص㽨�����Ԥ����ڻ���ȡ�����֯�����Ͻ���������ָ����������ר������ij���ض�Ŀ�IJ����ж���������ʽ�Ļ�������֯�����ֻ�����֯�������ǷǷ��˻���(�����ר����𡢸�У�еĽ����������𡢱��ջ����)����������ҵ�Է��˻���(���й����������ͯ����ᡢ��ұ������ѧ��������ᡢé����ѧ��������ᣬ�����ĸ��ػ���ᡢ�������ػ�����),Ҳ�����ǹ�˾�Է��˻����� ����2����������� �������������dz��Ķࡣ������ͬ���𡢶Գ����С��CAT�ȵȡ�Ͷ�ʻ�����һ�����湲�������չ����ļ���Ͷ�ʷ�ʽ����ͨ�����л���λ������Ͷ���ߵ��ʽ��ɻ����й����йܣ��ɻ�������˹����������ʽ𣬴��¹�Ʊ��ծȯ����㡢���ҵȽ��ڹ���Ͷ�ʣ��Ի��Ͷ��������ʱ���ֵ��Ͷ�ʻ����ڲ�ͬ���һ������ν������ͬ��������Ϊ"��ͬ����"��Ӣ������۳�Ϊ"��λ���л���"���ձ���̨���Ϊ"֤ȯͶ�����л���"�������������Ȼ�ܶ࣬���Ƕ��ڻ��۸�Ӱ��������Ҫ���Գ���� �����Գ�����Ӣ������ΪHedge Fund,��Ϊ"���նԳ���Ļ���",��Դ��50����������������������ּ,���������ڻ�����Ȩ�Ƚ���������Ʒ�Լ���������IJ�ͬ��Ʊ����ʵ����������նԳ�IJ�������,��һ���̶��Ͽɹ�ܺͻ���Ͷ�ʷ��ա�������ʮ����ݱ�,�Գ������ʧȥ���ʼ�ķ��նԳ���ں�,��Ϊһ���µ�Ͷ��ģʽ�Ĵ����ʡ����ض��г���Χ�߷�Χ����Ʒ�ڻ�����֤ȯ������ȣ��Գ����IJ�����Χ���㡣���������µ�Ͷ�����ۺ��ӵĽ����г���������,������ø��ֽ���������Ʒ�ĸܸ�Ч��,�е��߷��ա���������Ͷ��ģʽ�����ڵĶԳ������һ������������Ҳ��Ͷ�ʹ��ߵ�һ�֡��༴�Գ����������ö���Ͷ�ʲ��ԣ��������ø�������������ָ���ڻ�����Ʊ��Ȩ��Զ������Լ���������������в���ܸ�Ч���Ľ��ڹ��߽���Ͷ�ʡ���ʵ���Գ��������û����ȷ�Ķ��壬ǰ������ǰ��ϯ����˹�����á�������ʮ����������ԣ�Ŀͻ��������ܿ����ơ�������������ڹ���Ͷ�ʺͽ��������µĸر��ʡ����綨�Գ�������ֻ�����Ͷ��Ŀ����Ȼ�����ʱ���ֵΪ����û����ȷ��Ͷ��·�ߣ���������������������������ȷ��Ͷ��·�ߡ���Ϊ���ԭ��ʹ��������ȫȨ����Ͷ�ʲ��ԣ������Ķ������Դ�������Ȼ����г�������Ľ��ڷ��ա�����Ϊ�Գ������쵼��λ�Լ��Գ������������ԣ�����о��������Ǵ����dz�������ѡ��������Դӽ��ڷ籩֮��������˹(Soros)�����ӻ���(Quantum Fund)�ѻ����������ϵ֮�����Ͷ���߽���֮ɫ�䡣�ɼ��Գ�����Ӱ������ �����Գ�����ڽ���Ͷ��������������ע������ٷ��ա���ֵ���յ���˼�����Ʊ��ͬ������ȣ��Գ�������źܶ���ص����ơ����磬�Գ������Ͷ���ڹ�Ʊ��ծȯ����㡢�ڻ�����ָ�ȼ������н��ڹ��ߣ���������ɵؽ���������Ϊ������ͼ����������һ��Ĺ�ͬ���������߱��ġ��Գ������Բ������Ƶ��ڹ�Ʊ�г���ծȯ�г�������г����ж��߲�����������ա��Գ��������о������øܸ�ԭ�����д���ף�����ȵػ��������ͬ�������Դ���ס��Գ����ͨ����Ѱ����Իر�ΪĿ�꣬�������κ�ָ����Ͷ��ָ�ꡣҲ����˵�������г�����ǵ�����������Ҫ�ҵ��ʵ��ķ���ΪͶ����Ǯ����ˣ��Գ���������о��Ե���Ϊͻ������Ȼ���Գ�����ڴ����ر���ͬʱ����ȻҲ�����Ÿ߷��ա�����Գ����ı��ֺܴ�̶���ȡ���ڻ���������Ͷ�ʲ���ʱ�ļ��ɣ��������г����ơ� ������Լ��50%���ϵĶԳ������һЩ�밶��˾��ͨ��ע���ڿ���Ⱥ����Ӣ����ŮȺ���Ͱ�Ľ��Ⱥ�����밶˾��Ͻ���ڣ���ЩϽ�����������ڲ������и�������ɶȣ���Щ����������ʲ�����������Գ�����2/3������֮�⣬�����ŵ�½��ע����������������ŷ�ޡ� �����Գ������Ǯ�Ĵ����ʣ��������⣬�Գ�������̭���ڲ�����ߡ�2005��ȫ��Գ����������Ϊ6%������2004�꣬���ܹ�Լ7500���Գ�����йرձ�����3.6%���Գ����ı��ֲ����ȶ���ֻ�����������ܹ�ȡ�ó��ڵĸر���2004�ꡢ2005��Գ�����ƽ���ر��������������10%��Զ�����ϸ�����90���16%����ƽ���ر��ʣ���Ҳ����Ϊʲô�Գ�����������ٲ�����ߵ�ԭ�� ����3�������ڻ�Ͷ�ʻ������֯�ṹ���������� ����A�������ڻ�Ͷ�ʻ������֯�ṹ���������ڻ�Ͷ�ʻ��������ֲ�ͬ�����ͣ���ļ�ڻ�����(Public Funds)��˽ļ�ڻ�����(Private Pools)���˹����ڻ��˻�(Individual Accounts)�����������͵��ڻ�Ͷ�ʻ�������֯�ṹ��һ���IJ��졣 ����1��������ļ�ڻ��������֯�ṹ ������ļ�ڻ������������ͨ����˵���ڻ�Ͷ�ʻ��𣬴���֯�ṹ�Ͽ�����ͬ�������ƣ�������ȡ��˾�ͻ������֯��ʽ�� ����2��˽ļ�ڻ����� ����˽ļ�ڻ��������֯�ṹ�빫ļ�������ƣ���ͬ�������ʽ���Դ����Ϣ��¶�� ����3�����˹����ڻ��˻� �����ܶ����Ͷ���������ϻ��𡢱��չ�˾�Ƚ��ڻ�Ͷ�ʻ�����Ϊ��Ͷ����ϵ���Ҫ��ɲ��֣��Դﵽ��ɢ�����Ż���ϵ�Ŀ�ġ���Ͷ�ʷ�ʽ�ǽ������ʽ�ί�и��������ڻ�Ͷ����Ϲ�����(Future Portfolio Manager�����ΪFPM)���й�����FPM��Ϊ����Ͷ������ơ������ʵʩ�ڻ�Ͷ�ʻ���Ͷ�ʲ��ԵĹ����а�������Ҫ�Ľ�ɫ��һ����ԣ�FPM��Ӷ�����Ʒ������(CTA)��ͬ�����ⲿ���ʽ�Ͷ�����ڻ�����Ȩ����Զ�ڵȽ��ס� ����B�������ڻ�Ͷ�ʻ������������ ���������ֲ�ͬ���͵��ڻ�Ͷ�ʻ�����бȽϷ��������Ƿ������ǵ��������̷dz����ơ�������˵�����������̰����߸��� ����1���ƶ�Ͷ�����ߺ�Ŀ�꣺ 2����������ѡ��Ʒ������(CTAs) ����3����ƺ���Ͷ����� 4��ʵʩͶ����� ����5�����չ������������ 6���ֽ���� ����7�����棺�����ڻ�Ͷ�ʲ���ʵʩ�Ժ�FPM�������Ͷ�����ṩ���������ı��棬�����ձ����±����������걨 ����4����������ķ����뾺�� ����2006��5��8������Ͷ�ʹ�˾Э�ṫ�������µ�ȫ�淴ӳ�Թ�ͬ����Ϊ�����Ͷ�ʹ�˾�ķ�չ���������ʾ����������ҵ�����뾺��������ͼ���� ��������2005��ף�����Ͷ�ʹ�˾�����ʲ��ﵽ�˴���ʷ��¼��9.5������Ԫ�����ڽ����3�·�һ�ٿ�Խ��10������Ԫ��ء����У����ǹ�ͬ��������Ϊ8.9���ڣ�ռ94%����������Ƿ��ʽ����Ϊ2760�ڣ�ETFΪ2960�ڣ���λ����410�ڡ�2005�������������������ʽ���������ڻ������ʽ��������ͻ��Է��ղ�ͬƫ�ã���������67%�����������ڻ�������ͻ�������仯����̬�����������õ�Ҫ����������59%���ڵ�ǰ�������й�˾��Ʊ����ֵ�У�25%Ϊ���������У�����ҵƱ����Ϊ37%��2005��ȫ��ҵ�Ĺ�Ӷ�����ﵽ��146250�ˡ� ����2005��ף�������ͬ����ĸ���Ͷ���ߴﵽ��9100����5400��ͥ��ռ������ͥ������47.5%����ͬ����ռ��ͥ�����ʲ��ı����ﵽ20%��ƽ��ÿ�ҳ��л���48000��Ԫ�������Ϊ��������ʵ�Ĵ������ƹ��ߣ���90%�Ŀͻ���ͨ����ҵ���Ͳ�����ʹ������ġ��ڿͻ����棬��ֵ�ù�ע�����������Ͻ��ڹ�ͬ�����а��ݵ�������Ҫ�Ľ�ɫ���ڹ�ͬ�����еĸ������ݼƻ�����ҵ���(DC�ƻ�)��ģ�ﵽ��3.4���ڵ�ˮƽ��ռ��ͬ�����ܹ�ģ��38%����ͬ������Ϊ���������ֶ����ڶ���������Ѱ�����ϰ�ȫ������Ҫ���ߡ� �������߶ȷ��ٵı����Dzп�ľ�������������500�����ҵĻ��������˾�������ṩ��8000ֻ���ҵĹ�ͬ����ͬʱ���а�����������չ����Ѹ�͵ĶԳ���������Ͷ�ʲ�Ʒ�������г��Ͼ�������������ҵ�ľ�������ͬ���Ƿdz����صģ�2005�곬��40%�Ļ��������˾��˳̶Ȳ��ȵľ���ء�������ֱ�ӵ��»�����ʵ��½���1980�����������л�����ܷ���ˮƽ�½���һ�롣2005���Ʊ�ͻ�����ܷ���(�������۷��ú����۷����)Ϊ1.13%����1980��Ϊ2.32%��ծȯ�ͻ�����ܷ������1980���2.05%�½�Ϊ0.9%�������ʽ��������Լ����ڵ���ƽ������ˮƽ������ƽ���ʲ���ת�ʺ���10����ƽ��ҵ��ˮƽ�Ļ��� ��������CBOT�۸������ֲֹ�ϵ�ķ��� �������ڻ��г��ϴ����������������������������������������࣬��Ϊ�����г��۸�����ǣ������������գ���Ϊ�����г��۸���µ���ͨ��������Ϊ�����ڻ��г��ϣ���������˭��������˭���ʽ�ʵ��ǿ���г��ͻ����������һ��ƫת�����Ǿ����г�����ĸ����ͳ��ڵ�ԭ���ǹ����ϵ�ı仯����ˣ����г����̶Ƚ�ǿ���ڻ��г��ϣ��κ�һ���ʽ����Կ����г��ķ��������������������������Ƕ��г�����仯���Ƶİ��ճ̶ȡ�������һ�㣬������������������������ҵ��������ɢ�������� ����CFTC����ֱֲ��淴ӳ��һ����г���Ϊ��Ϣ �������·����ͽ�Χ����������չ����������1990��8����2006��7�µ��ڼ���CBOT���ڻ�����ֲֵķֲ�״��Ϊ�о�����CFTC����ֱֲ���Դ�Դ�ͷ�籨���ƶȣ���Ϊ��ҵͷ��(COMMERCIAL)������ҵͷ��(NON COMMERCIAL)���������ߺϼƳ�Ϊ�ɱ���ͷ��(REPORTABLE POSITIONS)������δ����ͷ��(NONREPORTABLE POSITIONS)��ͬ����CBOT���ֲܳ֡�һ����Ϊ��δ����ͷ�����ɢ��ͷ�磬�ɱ���ͷ��Ϊ����ͷ�磬������ҵ����������Լ����ϡ����β�Ʒ�����̺�ó���̣�����ҵ����ָ�������ʹ���صĻ���Ͷ���ߣ�Ҳ������Ϊ���� ����1��������ҵ��ɢ��������ͼ��������֤ ����ͼһ ���� ����ͼ�� ���� ����ͼһ��ͼ�����Ա�CBOT�۸���������������߿��Է��֣������������۸��������������仯�dz��Ǻϡ����Ⲣ����ζ�Ż�����Ǿ����г��仯�ĺ���������������Ҳ��Ϊ�����ͷ�ֲֺͻ����ͷ�ֲ֣���һ���漴ʹ���ֲ�Ϊ��ͷҲ����ζ���г��۸�����ǣ���֮��Ȼ��������ӳ�г����Ʊ仯���ǻ��ֲֵı仯���ơ�ͬ�������ֲ�������۸����ߵı�������Ҳ�߱�Ԥ�����ã������ǵ��г����ڳ���ţ�ж�������ʱ�������ֹ۵��������ձ鿴�õ���Ϣ�������嶯�Ĺ��������û���Ķ�����г��µ�֮ǰ�Ϳ�ʼ���֣��Ӷ��������ϱ���Ϊ���ֲ����ڼ۸��ϳ�ʱ��ͳ������١�����һ�����г������еײ�ʱ������Ի��ͣ�����Ԥ�����Ʒ�תʱ�����ֲֵ����Ʊ仯���ֲֵܳ����Ʊ仯������������ ��������ҵ����(����)���ƶ��۸����Ҫ���� ����ͼ3 ���� ����ͼ4 ���� ����ͼ3��ͼ4��19 90��8�¿�ʼ��06��7��18�ŵ�COBT����ֲֵ��������ݣ��������CBOT�۸�����ֲ������Ĺ�ϵͼ�У����ǿ��Է���CBOT�ļ۸�����ֲֵ����������Ǿ��˵����ơ���ͼ���Dz��ѷ����ڶ��������Ƶ���ʶ�ϣ��������ȷ��ҲԶ������ҵ������ֲֵı仯ֱ��Ӱ�쵽�۸�����ǻ��µ�������ͷ��ı仯�������������ڼ۱仯��������һ�µġ���90��������7�λ���ͷ��ռ�ֱֲܳ�������17.5%����߱���Ϊ30%��ͬʱ����8�λ���ľ���ͷ��ռ�ֱֲܳ�������27%����߱���Ϊ33.15%��������ľ���ͷ���������17.5%�����ľ���ͷ���������27%�Ժ�CBOT�۸��Ӱ�첻���ԡ���ʵ���ϱ��������䵥��ͷ��ӽ���ﵽijһ�Ⱥ������Ե��ƶ������ͽ�˥�ߡ�ͼ�������ܹ����ij��������ջ�ռ�Ϸ��ʱ��Լ۸��Ӱ��Ҳ�Dz�����ͬ�ġ�������ľ���ռ�Ϸ��ʱ����ľ�����ӵĹ����У��۸���������и��ú��Եģ�������ﵽһ���ߵ��ʱ��ͨ��Ҫ��һ��ʱ��۸���ܴﵽ�ĸ��εĸߵ㡣���ǵ�ijЩԭ����ɻ�����ֶ�����ӿյ���ʱ���յ�ռ�Ϸ磬ͨ���۸���µ��Ƚ����У���ӳ�ٶȽϿ죬���ι�ϵ�Ƚ����ԡ� �����������ǿ��Կ�������������ʱ����ľ��ֱֲ���Ҳ�������0�ĸ���������֡���ͨ����������߽�ǿ�ĵ����Ƶ�ʱ�����ǻᷢ�ֻ�������һ��ʱ��֮ǰ��Ӧ���������Ҫ�������������Ӷ�������������ӿյ�����Ϊ���������ֻ���ľ���(��)�ֲ֡������Էdz������ԡ�

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

|

||||||||||||||||||||||||||