|

��֧��Flash

|

|

|

�����������ʽ�Լ�����������ڻ��۸��Ӱ��(2)http://www.sina.com.cn 2006��10��13�� 00:27 ������Ʒ������

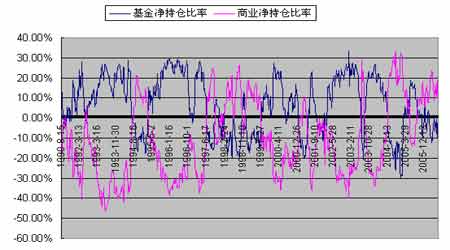

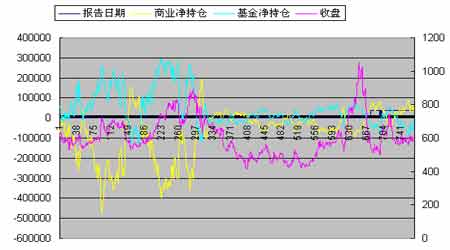

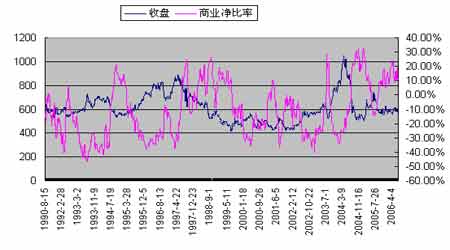

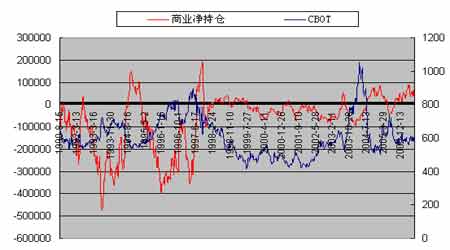

��������ҵ����(����)�Ľ������� �����ڻ��С��Զ�����������������ֻ����û�������г����ɽ���������ҵ�����ҵ��ͷ��Ķ����DZ�Ȼ�ġ�����Ӧ�÷��������������ص���ܸ��õذ������飬���������ص��������ҵ����Ľ������������?�����ǿ��Կ����� ��������ҵ�����ڽϳ�ʱ���ڳ��о����ͷ�磬��ӦCBOT�۸���нϳ����������µ����ڡ� ����������ҵ��ͷ��ﵽ�ϸ̶߳�ʱ���侻ͷ��ļ��ٹ���ʹCBOT�۸����ţ���еĻص��������еķ������䱳���ԭ���ǣ���ҵͷ��ı�ֵ����ͨ���Dz�����ֹ�����ģ����Ƚ����صĽ����Ҳ������ɱ�������鷢չ����Ҫ��Ͷ�������ƶ��������е�Ͷ���߶�����һ��ʱ��Ҳ����ζ�����鷢չû�����µĶ����� ����ͼ�п�������ؿ���������ҵ����ļ�����27%���ң����յļ�����20%���ҡ����״̬Ϊ����״̬��ͼ����ʾ����ڻ��۸�ľ����˶��������ռ�ֱֲܳ�������-20%ʱ�����������ڼ��ֿյ����۸����������ǣ������ռ�ֱֲܳ�������27%ʱ�����������ڼ��ֶ���۸��������µ�������ҵ�����������Ϊ������ɡ������������ƽϼ�λ����ɱ���� ͼ�� ���� ����ͼ�� ���� ����ͼ5��ͼ�����ǿ��Կ�������ҵ���������ҵ����(����)���ڻ���ͷ���������Ķ���̬�ȣ������ļ۸�������ݶ��С�ķ���ҵ�������һ�£�˵�����߽���ʽ�IJ�ͬ������ȷ�˵������CBOT�����¶��۱�610/617����ҵ����Ľ���ʽ�������Թҵ��ķ�ʽ��617����������610�������룬������ҵ���������Ƶ����ߺ��ƶ��ߣ����µ������л���610����������������������617�������롣���ֽ���ʽ�ϵIJ���ʹ����ҵͷ��仯��Ϊ�۸�仯��ԭ����ҵͷ��仯�Ǵ۸�仯�Ľ���� �����Ӹ����η�������ҵͷ��ı仯�������Ϊ�����������Ӵ��ڻ����۵����ղ�Ʒ�����б�Ȼ��һЩ��ҵ���ڵļ۸�仯���ͺ����ڻ��г��ģ����������յ�����ʹ��ҵ����ͨ����ֵ������������������ͺ���ֻ��г��ϻ�ȡ���������ڻ��г��ϵı��־������ж�Ϊ���Ӳ�ֹ�𣬶�ʱ���ڴļ۸�仯Խ����ҵ��ͷ�練��仯Խ���ԡ�������ҵ������Ҫ�ǻ���Ͷ����(����)��һ����߱���հԶ���ķ��������Ϳ��ٷ�Ӧ��Ӧ����������һ���棬�����е����գ���ȡ�������������ǵĽ���Ŀ�ģ���˷���ҵ�����Ϊ���Ƶ����ߺ��ƶ��ߡ�����Ŀ�IJ�ͬ��������ҵ����ͷ���ҵ���潻��ʽ�ϵIJ��졣 ������һ�������ڣ���ҵ������ʱҲ����ֳ�������һ�� ����ͼ�� ���� ����ͼ�����ǿ��Կ�����ҵ������ʴ�90������5�γ����ֱֲܳ�����25%����ҵ���ձ���Ҳ�ǹ���7�γ����ֲֵܳ�37%����ҵ������ʵļ�����25%���ң����յļ�����37%���ҡ����ʱ�����Ƿ�������Ҫע����ܽ������ڻ��۸�ľ����˶�����ʷ����Ҳ��֤�����ﵽ���������ʱ��ֶ��Ǽ۸�����ת�ĵ㣬��������������Լ۸��Ӱ�첻̫�� ����ͼ�� ����

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

|

|||||||||||||||||||||||||