|

��֧��Flash

|

|

|

�����������ʽ�Լ�����������ڻ��۸��Ӱ��(3)http://www.sina.com.cn 2006��10��13�� 00:27 ������Ʒ������

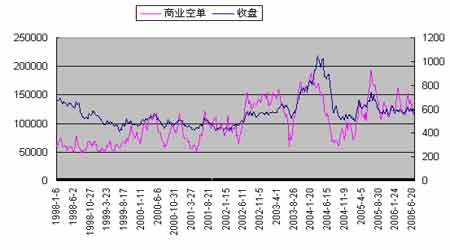

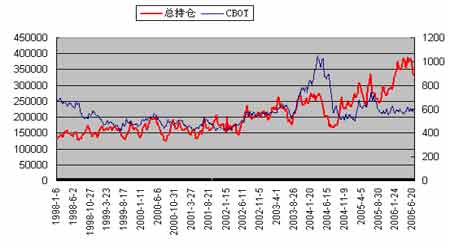

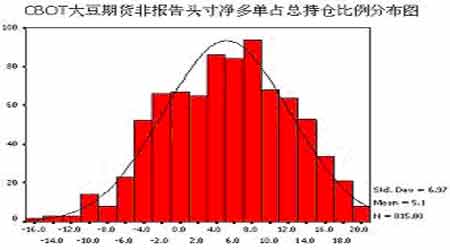

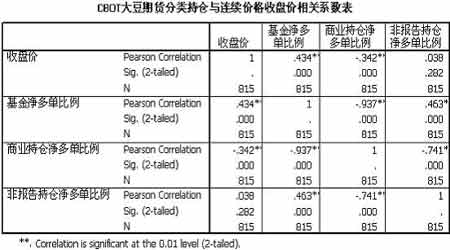

����ͼ�� ���� ����ͼ�˺�ͼ�ŷֱ�Ϊ��ҵ�ֲ���CBOT���۸�仯�Ĺ�ϵ����ҵ���ղ����ߺͼ۸����߹�ϵ�����Է��֣����ߵı仯Ҳʮ���Ǻϣ����Ҿ߱�����������ͬ����Ԥ�����á�(ͬ��Ҳ��ζ����ҵ�����������۸�仯���߳ʷ������˶�)��ҵ�ֲ��������ڻ�������ռ���൱��ı��أ���Ϊ������ҵ���ִ�����ӪΪ�˷����ֻ��г���Ӫ���գ������ڻ��г����ڱ�ֵ����ҵ��������������ʵı�ֵ�����⣬����һ�ִ����������ʵ����������ڱ�ֵ�����������ڱ�ֵ�����ౣֵ�����ţ���еĻص��������еķ�������ӳ����ҵ������߽��������Ƚ����ص㡣�ڶԴ۸��Ӱ�췽�棬�������ౣֵ����ǰհ�Ժ������ԣ�����һ�����������������ѹ�۸��Ч������һ���棬�����������ķ���ҵ���治ͬ����������Ȼ���벻�˱��յ����ʣ����Բ�����ɴ۸�Ĵ�������� ����ͼʮ ���� �����Ա�CBOT�۸����ߺ�CBOT�ֲܳ����߿��Է��֣���99��2�������������ֲֵܳı仯��۸�仯�Ľ������һ�£�һ�����ֲֵܳ�����������ζ�Ŵ���Ʒ�г���ҵ��Ծ�̶Ⱥ��ڲ���Ȳ������ӣ��Ӹ������ǽ��������δ�����ջ������Ԥ�����ӣ���һ�����ֲֵܳı仯�����������۸�仯�ķ���Ӧ����һ�¡���һ���۲�ᷢ�ֵ��ֲܳ���۸���ֲ�һ�µ����ʱ,����������ʱ���۸��з�����ת������Ŀ����ԣ������ֲֵܳı仯���������ڼ۸� ������ˣ����ֲ������������Ի��߳�������۸����෴�ı仯ʱ����Ϊ��Ӫ�ߡ�Ͷ���ߡ��۸����רҵ��ʿ��Ӧ�ø������еĿ����г��۸��������Ҫ�����Ƿ��ڷ���ͬ���ı仯�����������ֲֵܳı仯���ᷢ�ּ۸�仯�������ʱ���Լ���ʱ����ָ����ƻ��ߺ�ʱ������ת�� ����δ����ͷ��Լ۸��Ӱ�� ����ͼʮһ ���� ������ͼʮһ���Է��֣�CBOT���ڻ��DZ���ͷ�羻�ռ���ֱֲܳ����ķֲ����ֽϺõ���̬�ֲ�����ҿ�����Ϊ����CBOT���ڻ��DZ���ͷ�羻�ռ���ֱֲܳ�������-6%���߸���18%ʱ��Ϊ����״̬�� �����ɴ˿ɼ����ڻ���ֲֶԼ۸��Ӱ���У���Ϊ����ҵ�ֲֵġ�����ɡ������������ƽϼ�λ����ɱ������Ϊ�Լ۸��Ӱ����Ϊͻ��������ҵ�ֲ���Ϊ��ֵ�����е��Ƚ��Բ���ʹ�����Լ۸��Ӱ�첻��̫���������䱾���������ġ� ����2��CBOT���ڻ�����ֲ��������۸�֮�������� �����ֲ������ڻ���������Ҫ�ļ���ָ�꣬������ӳ�г��Խ���Ʒ�ֵĹ�ע����Ʒ�ֽ��Ļ�Ծ�ȣ�����Ҳ�Ƿ�ӳ�г������ʽ����һ���ؼ�ָ�ֱ꣬��Ӱ���ڻ�Ʒ�ֽ��ļ۸������з����о��ֲֽṹ�ͳֲֶ��ڻ�Ʒ�ֽ��۸��Ӱ��һֱ���г������ߵ���Ҫ���⡣Ϊ�ˣ������о���CBOT���ڻ������и���ֲֵĽṹ�Լ��Լ۸��Ӱ�졣 ����1�����ڷ��� �������ȣ����Ƿ������������������ڣ�CBOT���ڻ�����ֲ��������۸�֮�������ԣ� ���� �����ϱ�����������������ڿ������ռ���ֱֲܳ�����CBOT���������̼�֮������ϵ��Ϊ0.434����������֮���������ع�ϵ��������Խ�������ҵ�ֲ־��ռ���ֱֲܳ�����CBOT���������̼�֮������ϵ��Ϊ-0.342����������֮����ڸ���ع�ϵ������Խ������DZ���ȷͷ�羻�ռ���ֱֲܳ�����CBOT���������̼�֮������ϵ��Ϊ0.038��������Ϊ����֮�䲻������������ԡ����⣬ֵ��ע����ǣ������������ҵ�ֲ־������֮������ϵ���ﵽ-0.937����������ʹ�ڳ��ڣ�����֮��ֲֽṹҲ���ں�ǿ�ĸ�����ԡ�

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

|

|||||||||||||||||||||||||