��֧��Flash

|

|

|

|

|

�г������������»�Ծ ͭ�������ٴ�չ��߷�(4)http://www.sina.com.cn 2006��09��15�� 01:24 �����ڻ�

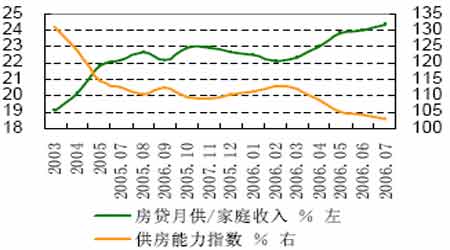

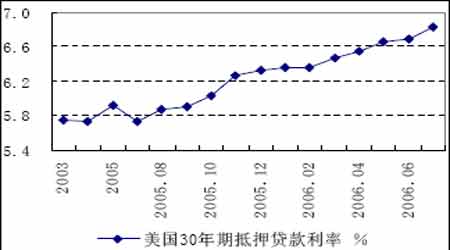

����ͼ14 �����˹������������½� ���� ����ͼ15 �����˽Ӵ����Ѻ�Ͷ�ʵijɱ�������� ���� �������ز��г����¶����Ѻ;���������Ӱ�����������ش����գ����ز��г��»��D�Dδ�����Ѽ����D�D�����»������Ͽ˵Ŀ������������ֹۣ����ز��г����·����Ǻܴ�ģ������ܲ�Ӱ�����������������Ͼ����н��¡�������ߣ������ѳɱ���֧�����������ܵ���˫�����ơ�1 ����������������ز��г��ӿ��������ۡ����ַ�ת�á����ݿ��õȷ��������������ٷ��١�������������һ�Ż�����Ҫ�źţ���Ҫ����Ĺ�ע������Ҳ�й������г��»�������û���ܵ������������������Ҫ�������жϣ��Է��ز��г�ƣ�������ն���ŵЧӦ���־������̬������Ͷ����Ʒ�г�����һ��Ӱ��ս�Է������Ҫ���ء�����7 �·ݸ�������֧�������ߴ�0.8%��Ϊ7 ������������٣���������Ҳ������0.5%���ȶ������ϣ�7 �·���������Ҳ��Ϊǿ�����ﵽ1.4%���۳�����Ҳ�ߴ�1%��Զ�����г�Ԥ�ڵ�0.8%��0.5%���Լ�6�µ��»�����˵��Ŀǰ���н�����δ�������������������������������»������µ��������������»��ϣ���Ӧ��Ҳֻ�Ǹ�ʱ������⡣ ������Ԫ�����Ϊͭ����������ѹ�� ��������ֹͣ����Ϣ���һָ���Ϣ��Ԥ�ڲ���ǿ�ҡ������������Ҫ��������������ơ������г��ĺ�ȡ���ģ���ȶ��Ժ��캽��λ�������������ʽ����롢ά��˫����ƽ�⡢ά����Ԫ���ʵĹؼ���Ŀǰ�������ʱ����뻹����ά����ó�׳��֡�����˰�յ����ӣ��������������������ļ����Ⲣ�����Կ�����Ԫ�ĸ������ڲ�ʲ��̨��������������˰�IJ������߸��Ҹ���֮ǰ����������ֽ���ά�֡� ��������ٶ����ʷ���ս��������Ԫ�µ����������̣����ٽ��С���Ŀǰ���ԣ���Ԫά���������ƣ�δ����ʹ���ּ�Ъ�Ե���Ϣ��Ҳ����Ϊ��Ԫ����ǿ�ṩ������֧�֣����Խ����ٲ���ӻ��ʱ�ۺͽ���Ʒ�ֶԳ�ĽǶȴ����Ʒ��ͭ�۲�������Ԫ���ܴ�����Ȼ������˵�IJ�������Ԫ���ǣ�ͭ�۾Ͳ������ �������ԣ����ŷ�ޡ��ձ���������Ϣ���й�����Ҳ�������ֵ������Ԫ������������һ���������º͵Ĺ��̡� ����ŷ���ձ����ø�����ͷ������ �������������ݵ�ƣ����������������ϢԤ�ڱ����º͵�ͬʱ��ŷ������ϯ����лȴ��δ�ı�Ծ�������������Ԥ���Լ��Լ�����Ϣ�İ�ʾ������7 �·�CPI��2.5%����2.4%�����������ʵ�Ԥ����ǿ������������ŷԪ�γ�֧�֡�ŷԪ��2 ����GDP ���ݸߴ�0.9%�����ʸߴ�2.4%��������Ԥ�ڵ�0.7%��2.3%����δ���������ȵľ���Ԥ�ڣ�ŷ���Ա����ֹۣ�����Ϊ07 ��1�����侭�������������������ü��������з�������0.2-0.8%��ŷ��������ŷԪ�Ƴ���ŷ�������ýṹ�ͻ�����ϵ���������Ա仯�����˼�����ѷܶ��غ��Ÿ��յģ����������̡����ͨ�����Ͳ���̧�ߣ�����δ���ľ�������������س����ŷ��ʧҵ���»���������������ͷ���ٶ��жϡ�ŷ�����ж�2.4%��ͨ�������ʼ���������ɱ�Ҳ��Ϊ����ǰ���ƴ���������ͨ�Ƕ��δ��ݵ�Ӱ�����ȡ� �����ձ������߳�ͨ��ʱ���ж̣���Ҫͨ���������Ѻ�Ͷ�ʹ���һ����ͨ��ˮƽ�����Ŀǰ���ҽ���Ԥ�ڲ����������ߡ�7 �·��ձ�CPI��������0.2%������Ԥ�ڵ�0.5%���ձ�2 ����GDP���ݲ���Ԥ�ڣ����ȼ����ʷֱ�Ϊ0.2%��0.8%��ѷ��Ԥ��ˮƽ�������ձ����������жԾ��������������ģ���Ϊ2 �������������ɹ��������ף��»�����Ҫ�����ⲿ���������Ͷ���»����µģ��������г���ʾͨ�����ڽ�չ�����ڲ��ų��ٴ���Ϣ�������ձ����û��ǿ���ά�����õ�Ԥ�ڡ�

������������

��֧��Flash

|

��֧��Flash

|

||||||||||||||||||||||||