不支持Flash

|

|

|

|

|

市场消费旺季重新活跃 铜价有望再次展翅高飞(2)http://www.sina.com.cn 2006年09月15日 01:24 银建期货

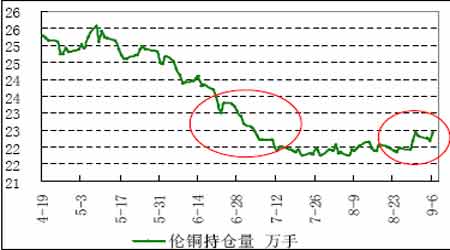

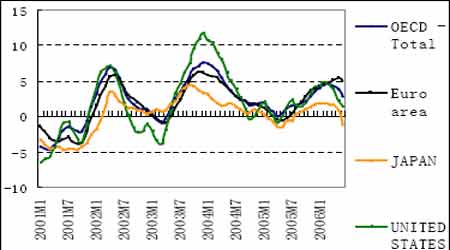

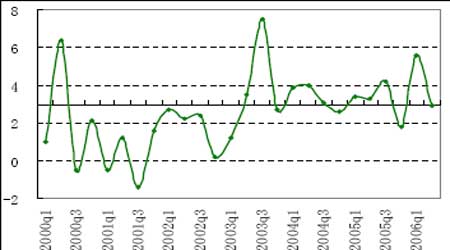

按照Escondida 开工率50%计算,为了节约几百万美元的年薪,该矿承受了每天超过1200 万美元的减产损失,实在是匪夷所思。所以,该罢工存在主观故意的嫌疑。Escondida 由工会主导的工人最终接受了5%的薪资涨幅,BHP 略作让步。作为智利工资最高的铜矿,其工资上涨对于其他铜矿将有示范效应,一个罢工平息了,可能还会有更多的罢工发生。4 季度铜需求旺季中,突发因素对供应的限制仍将存在,这是铜再度走强的基础。 图6 伦铜持仓量在8月底有所恢复 从持仓变化来看,8 月底前所未有地出现了连续的增仓,伦铜持仓量最高增至22.45万手,为2 个月以来最高持仓水平,规模虽然不大,但的确是有一定量的资金进入伦铜。我们认为资金回流的趋势会在9 月延续。这部分资金流入的性质目前还不能断定就是中长期看涨的基金,其中有不分短线追涨的技术基金,还会令铜价及持仓水平有所反复。 图7 伦敦铜铝库存变化 在夏季消费淡季中,伦铜库存持续增长。自从7 月初短暂跌破9 万吨后,就在持续回升,8 月1 日回到10 万吨,8 月11 日回到11 万吨,而8 月18 日则达到了12.2万吨,9 月初已经逼近13 万吨。8 月罢工期间也正是消费淡季,是铜价未来走向不明确的时期,因此25 天的罢工未能阻止库存的持续回升,压制了铜价的表现。未来几个月,除非主要经济体出现明显的经济减速,且诸多将重新谈判劳动合同的铜矿多数都顺利签订新合同,否则下半年铜库存显著回升的希望不大,从9 月开始,伦铜库存还有可能进入下降通道。国内铜库存的下滑在8 月一直持续,归因于进口的大幅缩减和国内产量的停滞。从9 月份开始,库存紧张的情况还会延续,因为中国消费开始增加。 在过去的4个月多月中,COMEX铜非商业持仓转变成空头格局,且净空持续增加,到8 月底,非商业净空已经达到1.12 万手,而其总持仓也不过6.93 万手。如果单看这个数据,也许早就应该做空了,但COMEX 净多持仓消失后,铜价并未一蹶不振。尽管目前做多要多一份谨慎,但还不能以不占主导地位的COMEX 净空数据为依据认定牛市结束。从LME 来看,我们认为挤仓基础仍然是具备的,只要资金返场做多4 季度消费旺季和罢工预期,铜价还是很有可能继续大幅上涨的。届时COMEX 上的旧空头将面临考验。 铝反弹前景如何 铝价在外盘大幅跌落后跟随下跌至2 万元一线。从7月中旬到8月中旬开始了新一轮的下挫,其主因是国内外氧化铝大量增产并导致现货价格大幅回落,8 月中旬铝价迫近1.8 万元。西方铝生产的萎缩与铝需求的增长形成对比,对中国铝及铝材出口存在较大需求。相对于过去近3 个多月的疲弱走势,沪铝消费相当旺盛且在8、9 月之交出现了较高的现货升水。过去3 周铝价探底回升,目前铝价高于成本线达5000 元,存在巨大下降空间。 尽管9 月6日沪铝全线收复2万元关口,但对未来的空间预期还是不乐观。与铜价远远高于成本且长时间维持的情况不同,中国尽管在铝资源尤其是氧化铝上受到国际一线资源集团的掣肘,但情况与铜不同,具备较强的供应弹性,过去半年氧化铝产量的爆增就鲜明的表现。目前澳大利亚和印度氧化铝离岸价格低于300 美元,进口成本仅约3200 元。印度和澳大利亚方面已经报出了最低250 美元的氧化铝FOB 价,也就是说进口氧化铝完税价格很快会降到3000元以下,无论是新的长期合同还是现货,全球氧化铝价格仍将下滑。这意味着可以进行库存吸纳和现货销售的巨大利润空间,当然会吸引保值盘。按照3800 元计算,原铝生产成本降至1.6 万元以下,利润丰厚的时代重新开始,个别企业如山东铝业,其原铝使用自产氧化铝,成本不过1.2 万元,仍然有8000 元的暴利。利润的提升将吸引更多的产能投入以及产量提升。 在中国氧化铝及原铝生产受到资源或政策限制而增速明显放缓之前,铝价难以因为需求维持较高增速而真正恢复牛市。氧化铝的供应不会因为我国仅仅占有全球8%的铝土矿储量而放慢,地方政府和企业逐利的动机始终强烈,市场之手此时灵验无比,中央政府的手频频挥舞但力道却如泥牛入海,这从遏制房地产投资的艰难中可见一斑。房地产20-30%的利润都让地方政府和企业如此疯狂,又何况利润率能够达到200%的氧化铝生产呢?因此,氧化铝的过剩令其价格将继续下滑,铝价上涨缺乏动力,年内想要通过做多获利是很难的,所以目前铝价的上涨我们还无法认为是一个长期趋势,对其上涨空间不看好。而我们的交易理念告诉我们要顺势而为,那么等待机会逢高抛空将是理性的选择,至于高点的把握,当然不是一件容易的事情,也难以从基本面分析的角度说清,关键是参考氧化铝国内外价格、库存回升进程、铜价油价的走势、行业宏观调控力度等因素来把握机会。 全球经济能否支持商品走强 图8 2季度经合组织综合领先指数全面下滑 2季度OECD综合领先指标6 个月移动平均变化率出现了明显的下滑,其中以日本和美国最为明显,这预示着07 年初全球经济增长率会进一步下滑。从我们的观察来看,全球经济降温趋势比较明确,但很有可能保持温和增长,不至于进入衰退阶段。目前的经济增长结构与80 年代日本、东南亚等国快速崛起阶段相比,由于中国和印度的加入而获得了长期增长的基础,目前的经济调整应是阶段性的。 8 月8 日美联储FOMC 会议后决定维持基准利率在5.25%水平不变,这是从2004年6 月30 日以来连续17 次提高利率后,美国货币政策最大的一个转折。停止升息的原因是经济放缓,紧缩政策和高油价、高利率对房市、消费者支出、股市表现等都造成了较大影响。暂停升息意味着其经济放缓已经接近其可以接受的极限,潜台词是国内需求将进一步走软,这对金属未来的需求是负面的。但美联储也为将来恢复升息留下了余地,表示将来是否恢复升息要看通膨水平和经济增长状况。 图9 美国GDP增长率,但保持在长期增长水平附近 美国2 季度GDP 增长率上修至2.9%,高于2.5%的初值,略低于美国经济3%左右的潜在增长水平,也高于其他国家。按照伯南克的观点,其认为经济增长放缓可以抑制通胀,那么经济增长数据上修则可让伯南克更加放心些,多了些本钱。所以伯南克表示,房屋市场大幅放缓还不至于令美国经济下滑,就业和经济增长还能够保证美国人的收入水平,并保持其消费水平。从增长水平来看,美国经济还不能说差,但07年可能会继续有所下滑。 就业增长是美国经济增长的一个重要指标,其背后的含义是消费和投资的增长,对人力资源的需求增加。9月1 日公布的美国8 月份非农就业数据为12.8 万人,略高于预期的12万人,相对于05年动辄20万甚至30 万的增长来说,10 万左右的数据已经维持了几个月,至少能说明经济增长在放缓。

【发表评论】

|

|||||||||||||||||