��֧��Flash

|

|

|

|

|

�г������������»�Ծ ͭ�������ٴ�չ��߷�http://www.sina.com.cn 2006��09��15�� 01:24 �����ڻ�

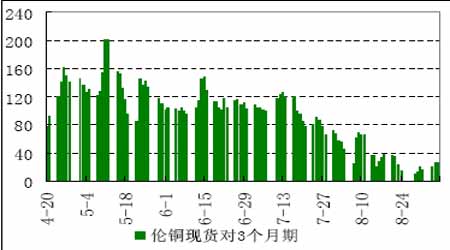

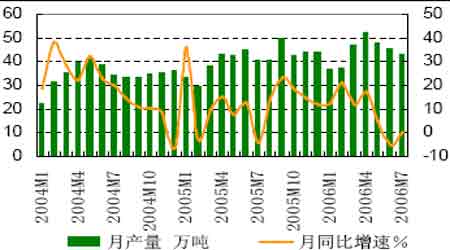

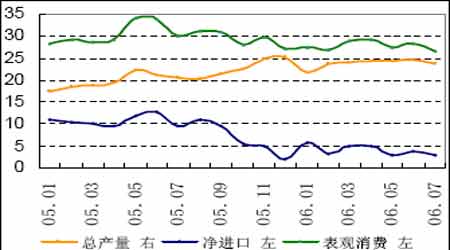

����ȫ����Ҫ�����¼���ͭ�����ƻع� ����8 ����9 �³������м�������ֵ�ù�ע�� ����1. ��������17����Ϣ��5.25%������ֹͣ��Ϣ ����2. �й�����ͬʱ���ߴ�������ʣ�ͬʱ7�������ĵ��ߴ�������ʵĴ�ʩ��ʼʵʩ ����3. ����ESCONDIDAͭ��չ�������25 �����8 ��31 �մ����Э��ͭ�� ��������ֵ�Ĺ�ע�ľ����¼����ڲ�ͬ�̶��϶�ȫ����й������г���ɻ��ڻ���ڵ�Ӱ�졣����Щ���ص�Ӱ��Ҳ���Ų�ͬ�Ľ����ʽ��������Ͷ�������ĸ��Ӳ�����Ӱ������Ʒ�г������ơ� ����8 �£��ͼ�ά����������ƣ���9 ��1 �����ε���70 ��Ԫ��9 ��5�յ���68 ��Ԫ��������ԭ�������������������������ҿ�����ӡ�쫷�Ӱ�����Ԥ�ڡ�ȫ����Ҫ��Ӱ�칩Ӧ�ĵ�Ե�������س������ȼ������ƽ�۸�Ҳά����һ���µ�ƣ�����ƣ��ڼ䲢���㹻���ܹ��Ƹ۸�����س��ֲ�������Ч����Ԫ��С������δ�ܽ����ά����650 ��Ԫ���ϡ������ž��÷Ż���ͨ�͵���������Ԫ����������Ϊ����Ҫ�ı�ֵƷ�֣��ƽ�δ������ָ�ǿ�ơ� �����ܱ��г���δ������������������գ������������������صĹ����У�ͭ������8 ��Ҳ��ά��ƣ���������ƣ�������������û�ܰ��ѿ�����֣���֮�������ȫ���������й����ѵ�ƣ�����������۸��6 �¿�ʼ���µ���8 �¼�����չ���й���ҵ8 �·����ε����ֻ��ۼۣ��۸��5650 Ԫ����3800 Ԫ��һ���¾ͽ�����������Ǽ۴��£��ɼ�ȫ���������۸����֮�ͣ����й��������Ĵ�����������˹ؼ������á����������۴�8 ����Ѯ��ʼ�ͽ��Լ��ײ����ֳ�������Ը�����������Ѹ����ٵĹ��ͣ���Ӧ��ʣ�൱�̶��ϱ�������ֱ��9 �³���ͭ��ƣ���ľ��������ı䣬����ȫ������ˮƽ��ů�Լ��й����ڹ�Ӧ�����ȱ״̬���������ֻ��۸���Ϊ������ͭ�۱��ֳ�����̬�ơ����бȼ۴�8 ����Ѯ��ʼ����������9 �³�ȫ�������9.2 ���ϡ����й���ͭ�����ٶȱ���������ͭҲ�����˷�������Ŀ��ܡ����ں�۾��û������Բ����ۣ��Լ�ͭ������4���ȵ�ƫ��Ԥ�ڣ�������Ϊͭ�۾߱��ٴθ߷ɵĿ��ܣ���9 �½���һ���ؼ��ĽΣ��й������ڼ�ͭ������ľ���������ݡ�δ����ͭ�����ǹ����У�������Ҫ�����ע��һ����ȷ�����ؽ���ȫ�÷Ż�����ʲô�����ٶȱ��ֳ�����������Ƿ��Խ���ţ�����׳�н�����á� ����ͭ��9���ܷ������������ �������ȣ����ǵ��ж��ǿ϶��ġ��ᣬ���������ϡ�ͭ����5 �����ͷ���ƽ�ֱ���������3 �����µĿ����������߳�����7000-8000 ��Ԫ�ƺ�����ͭ��ֻ��ӥ������������2004 ��4 �¼��ߵ��4 ���µ�������������֮��������ĸı佫���й��Ѿ���ʼ��������������������������9��10 �µĵ���Ϊ������4 ����ͭ������04 ��9 ����������Ŀ������Ǻܴ�ġ�9 ��ͭ�ۼ�ʹ���������ڷɣ����Ҳ��Ҫ�������ġ�Ŀǰ��������״���Ѿ����Ժ�ת�����ֻ��۸���������ͭ�Ѿ��ָ���һ���Ļ����� ����ͼ1 8�����ѵ��������»�����ͭ�ֻ���ˮ���л��� ���� ����8 �·����ѵ�ƣ������ͭ�ֻ���3 ������ˮ�ļ��绬���п��Կ�������ˮ���ٻ���ʼ��7 ����Ѯ��8 ����Ѯ����ˮ��һ���ȵ���7 ��Ԫ�ij���ˮƽ��Ϊ����ţ��������͡�9 �³���ʼ����ͭ������ӵ���ͷ�Ѿ��������ֻ���ˮ��ʼ���ָ��յļ��������й����ֻ���ˮ�ĸ������Ѿ�������3 �ܵ�ʱ�䣬�ȼ��������Եı��֡� ����ͼ2 ���ױȼ۴�8 ����Ѯ��ʼ�ָ� ���� ����2 ����ֱ��8 �·ݣ����ڹ�Ӧ�������Ǻ����Եģ�7 �·ݹ��ڲ���������ͭ���ڡ�ͭ����ͷ�ͭ����ȫ����䣬����ڡ���Ӧ���������3 �ܻ�ͭ�ֻ�����ͭ������ˮ������300 Ԫ���ϣ�������6��7 �·ݳ�����ˮ��״������Ӧ������������ͭ�ȼۺ��ֻ���ˮ�Ļ�������3��4 ����֮��Ӧ�������Եı仯�����ǽ�ʱ����������������������ƽ�ּ۸��ڶ��Ԥ�ڷ���ϴ�ĽΣ�3 ���ȵ�����ƣ���dz����ԡ��������Ѵ�8 �¿�ʼ�Ѿ�������ת���ȼ۴�8 ����ѮҲ��ʼ����������9�³������ļ������ձ�������������������������������ЧӦ�� ����ͼ3 ����ͭ���������»� ���� ������ͭ���仯��LME�仯�����෴���й�����ͭ�ۿ������ʱ�ﵽ����Ԫ���ͱȼ������������ҹ�ͭ��ͭԭ�Ͻ���ˮƽ���ҹ����������ֻ�����LME ����ͭ��������ͭ���ȴ�ڳ����»���������ڹ�Ӧ�������йء� �������ڸ�ͭ�۵�Ӱ�죬�ҹ�ͭ������5-8 ��Ҳ��ȷ���������Ե��»���ͭ����ڼ��٣���������ˮƽ��2-3�����������ԷŻ����������ֹ��¶�����ͬ���»�������� ����ͼ4 �ҹ�ͭ�IJ���2 ���������»� ���� ����ͼ5 ��ͭ����������ƣ������ ���� ���������չ���ܴ�̶���Ӱ����8 �³���9 �³���ͭ�����ƣ��м�����Ƿ����ij��8000 ��Ԫ���䡣Ŀǰ�չ��Ѿ������������д��ڿ���֮������������ͭ��ҵ2000 ��Ԫ����߹���ˮƽ���㣬2000 �����˹������8%��Ҳ������ÿ��ึ384����Ԫ���ѣ���4%���Ƿ�ֻ��Ҫ�ึ192����Ԫ��

������������

��֧��Flash

|

��֧��Flash

|

||||||||||||||||||||||||