��֧��Flash

|

|

|

|

|

����������������Ӱ�� ������Ѱ��ͻ�Ʒ���(5)http://www.sina.com.cn 2006��09��07�� 01:08 ��������

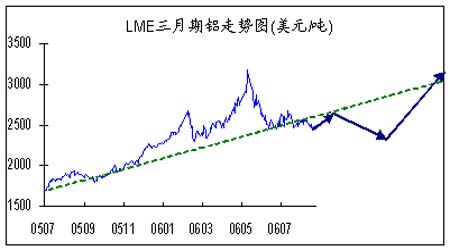

�����ɱ��������ֻ����� �������ֻ��г�˫Ӯ ���������������µ�����û�иı䣬���������ٶȷŻ�����ǰ�ڲ�ͬ���ǣ�������������ʼ�����۸���µ���������ϵ������������������ŷ�������������������۸�ά����4900Ԫ/�֡��������������۸�δ���ף�Ŀǰ���ڳɽ��۸���3900Ԫ/�����ң��������ɱ������൱һ�οռ䣬���ǽ����г�Ͷ���߶������������ɱ�����Ȥ��ʼ���������� ����8�·���ԭ�����ѵĴ�ͳ������������ͬ���ֻ��г������ص�ȴ�ǹ�Ӧ���š��ֻ�����ֱ������˽��������ij����½������¹�����������潵��24237�ֵĵ͵㣬�ֻ���ͨ���ڻ��г����������Ϊ���ڵ��г��ȵ㡣�������ֻ����ŵ����ֻ���ˮ�ͱƲ���Ϊ����ҵ��ͷ�ƺ���Ͷ��ܹ������������ֻ��г��ϻ��������ʾ���ǡ� �������������۴�����ԭ�������ɱ��½��Ǿ���ǰ�������µ����Ƶ��������أ������г����ѵ��������г�����ʼ�����г��ϰ��ݸ�Ϊ��Ҫ�Ľ�ɫ�������ڣ������������ض��г���Ӱ������˳����г����������ֶ�նԾ���ת�����顣 ����ʵ���ϣ������ֻ����ڻ��г��Ľṹ�����ڶ�����ϲ���ּ��ģ�Ҳδ���������ǿ��ľ�Ӫ�Ľ������������׳���ֵ�̣����ƽ�ֻ��������ֻ��г����ڳ������ţ��ڻ��г��IJ������ֻ��߸ߵ�Ӱ�����������ʼ���������ü�Ǯ�� ���� ���� �������������ѵ�������Ը�����ij��ھ����������� ���������й�����ͳ�ƣ�7�·��й�����ԭ��7.25��֣���6�·�����½���0.63��֡����ͬʱ������ԭ��2.72��֣����������ϸ��´���½���1.54��֣�����ԭ���ľ���������6�·�������9100����4.53��֡����Ͻ�ij������6�·���С���½���������1.51��֡������������������עĿ�Ŀ���������ͷ��7�·ݽ���99.76��֣���Ȼ��6�·ݶ��21.02��֣����������������ͷŴ���������������ڸ߳����������Ľ������ȶ�������7�·ݽ���61.91��֣����ϸ��·�����6.79��֡�7�·����ĵij���������С�����䣬���¾�����Ҳ�½���4.94��֡� ������2 2006��7���й�����Ʒ������ͳ��(��)

����������Դ���й����� ����ͨ���Ƚ��������ݵ�ͬ��ָ����Է��֣����ڲ�Ʒ������ת�ơ����ڲ�Ʒ������ת�Ƶ���������ǿ��������ǰ�ڶ�ԭ�����ڵĵ����ƺ����ڱ��Ȼ���ij��ڻ��⣬����7�·����г�����˰�����ij����ۼ�ͬ������62.36%���Ѿ��ںܴ�̶��ϵ�����ԭ�������½���Ӱ�졣 �������Ǻ���ǰһ��ʱ�����ij�����˰�µ�������Ԥ���ְڵ�����ǰ��Ŀǰ���������ij�����˰�µ���ʵʩ��Ϊ���ˡ�һ���������������������ܿ�˰�����������ǿ�г����µ�������˰�������Եø���ƽ���������߶���ҵ�ij��������������ҵ�����·�ѩ��ҲҪ�º͵öࡣ��һ���棬������Ϊ������������ԭ���������ŵ���ͷ�Ѿ����֣���ƾ�г�����������������ʤ��̭��������Ԥ����ģ������dz����������������ƺ����������Ѹߺ��ܸ���Ⱦ��ԭ���ԭ����ĿͶ�ʺ�����Ʒ���ڵ�����Ҳ�ͳ�Ϊ��������ҵ���ߵIJ�����⡣ ����5��������������δ���¶����г���չ�� ��������������δͻ�ƣ����й�ע������ݱ� ������ȥ��һ����(7�µ�����)�������������۸�����������һ�����������������������Ӹ����õ�ʱ����������ǰ�۸�λ����2005��7�·���������Ƿ�50%��λ�á���ͼ����������ǰ�ļ���ָ�������Եġ���ǰ�����ĺ������������Կ����Ǵ�ǰ�ڸߵ�س���ֹ�����ȣ���Ϊ���ڵ������������������������һ����������ǰ��һ����Ҫ�ĸߵ��ͷ�綥��̬�Ѿ��������������۵�ͷ���¿�����ͬ���ܴ�����������̬�������ʵ�ͻ������Ϊ2410-2680���ܵ���˵��ͼ��û��̫���Եķ���У�����û����ȷ��Ŀ�꣬������ǰ���е�Ȩ�������Ķ��⼼������ʦ�ı�����Ī��ˡ� ����������7�µı������ᵽ���ڶ�ʱ������������2470֧��λ��������ս2680һ�߸�Ϊ���ܡ��Ĺ۵������������г����ƣ���Ȼ�ڼ�û��ʵ������ͻ�ƣ����������λ�����������������Ԥ�ƽ������г������ٳ����൱��ʱ��Ĺ���������Ϊ������г�����ͻ�ƣ���ô����ά����ǰ�Ŀ������г������ֿ����Ŀ����Ը���һ�¡� ���� ����δ���г���չ�� ����LME�г����棬�������������������ܵ���ͭ��Ӱ��ܴ�����ͭ��������������������������������£��������ֳ��쳣�ij��ơ���Ȼ��9�·ݣ�������Ϣ�Ŀ������ڼ�С��������Ԫ��Ϣ�Ĵ����뷴Ӧ�Ѿ��������г���ע�����ġ���ǰ���������������Ż�������Ҳ�����ӣ�Ͷ���߳��ڶ�ȫ�÷Ż������������������½����г������Žϴ��ѹ�����г��ʽ�����ָ���������Ȥ����ת�ƣ�������۵���������˽�Ϊ���Ե�ѹ�ơ���δ��һ��ʱ�����������������������Ӱ�죬����Ŀǰ�ĸ������������Ѱ��ͻ�Ʒ��� ����SHFE�г����棬���������ܽ����������µ��ٶȷŻ���Ӱ�죬�������г���������ܵ��ֻ��г����ŵ�Ӱ�죬�ֻ�����ˮ������½����ƲּӾ磬��ͷһʱ������ޡ����Ƿ�������ֻ��г����ŵ�ԭ���ж���һ��ǰ�ڱȼ۹��ͣ��������������ǹ���������ʢ�����Է��֣���ǰ�г��Գ��ڵ������൱���أ�������ԭ���������ģ��ܴ�̶��������ڳ��ڻ��ڵij�ͨ����������Ʒ���ڷ��棬�������صĵ������������Ŀ���õģ������Ƴ������ߵı����£��г��Ʊ�Ҫ����һֻѥ�ӵ�����֮ǰ����ĩ·�����忴���������ڽ���ԭ�͵��г��ṹ��������ı䣬��߱�ֵ���׳����������ӿ�֣��г����ڳɱ��µ����ֻ����ŵĶ�նԾ���ת�����顣��������9��10�·ݿ��������Ϊ������������������г���������������ҵƽ��������������������������µ������ˡ� ������������ ����

������������

|

��֧��Flash

��֧��Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||