��֧��Flash

|

|

|

|

|

����������������Ӱ�� ������Ѱ��ͻ�Ʒ���(2)http://www.sina.com.cn 2006��09��07�� 01:08 ��������

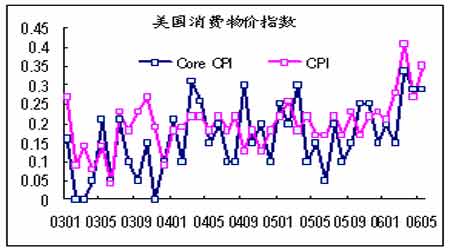

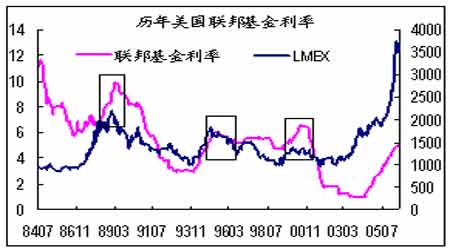

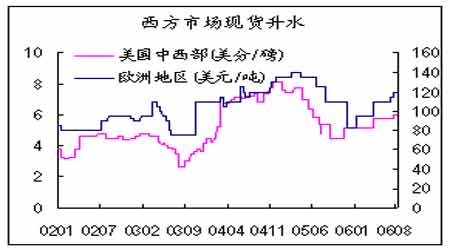

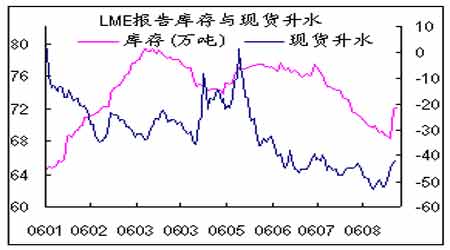

������������ϢЧ�����֣��ʱ��������ڶ��������� ����������һֱ��������������ͷ�ϵ�ͨ��������ӰĿǰ�ƺ������˻��ͼ�������7�·ݺ������������ָ��������0.2%�����ڴ�ǰ�г�ƽ��Ԥ�ڵ�0.3%��ˮƽ�������˴�ǰ����4�����Ƿ���Ϊ0.3%�Ĺ�����������5����������С���Ƿ��ȡ���Ϊ������������������ʱ��һ����Ҫ����꣬�������������ָ�����������˼��٣���������������Ϣ��ѹ���������⡣8����Ѯ�����������ڰ����˳�������ij�����Ϣ�ж�����ͣ��������ά������������������е�5.25%���䡣 �������˺������������ָ���ļ������⣬�������÷Ż�����������Ϊ����һ����Ҫ���ء�7�·�������ҵ����������0.4%������6�·�0.8%��ˮƽ��7�·��������ݿ�����Ŀ������2.5%����һ�½�Ҳ�Ǹ������ڹ�ȥ6�����ڵĵ�5���½����������������ز��г�һֱ�����������óɳ�����Ҫ������һ������ǿ�����������ز��г������˼����µ�������������ʵ�еļ�Ϣ�����Ѿ����������Գ�Ч�� ����IMF���µ��о�������ʾ��ȫ�����°����2007������ּ��ٵĿ����Ժܴ�ŷ���ձ���Ȼ���ڸ��սΣ�����������Ҳ��Ż���Ҳ����˵������ȫ����Ҫ�����徭����������ͬ���ܡ����û�о���Σ���Ȳ���Ԥ�����صĻ����°�����2007��ķŻ�Ӧ���ǽ�Ϊ�º͵ġ� ������ƾ7�·ݺ������������ָ������˵���������Խ��ͨ�͵���в��ȫ����Ҫ��������δ�����Ϣ���ڡ��������ļ�Ϣ�����������ڵIJ�ͬ������һ�£���ᵼ�����ʺ������仯�Լ������ʱ��������ҳ̶����ӣ�Ҳ��������Ʒ�ڻ��г�ע���˸���Ķ������ء� ���� ���� ����3�������������з��� ����������Ҫ�ֻ�������ˮ����LMEԭ�������潵������ ����������Ҫ���ҵ�ԭ��������ʢ���ֻ���ˮ�������ָ�λ����������������������ˮ��5�µ�5.85-6.15����/�����ǵ���ǰ��6.0����/����ˮƽ��ŷ�ĵ���������ˮҲ�����߸ߣ�����˰�Ŀ�����¹�ص�����Ϊ117-125��Ԫ���֣�����6����Ѯ��115��Ԫ/�ֵ�ˮƽ��������õ�����ˮ����100��Ԫ���֡��ձ��ֻ�������ˮ����5�·ݵ�70��Ԫ/�����ǵ�75��Ԫ/�֣����г����ּ���������ձ����ļ��ȵ�����ˮ��������ÿ�ֿ�������6-7��Ԫ�ﵽ80��Ԫ���֡� ����ͬ��LMEԭ����潵�����ȣ�7�µ������������һ·�½���8��18�մﵽ���ڵ͵�68.38��֣���һ����ǰ�½���5.68��֡������ڽ���������ĩ�����и��ϴ�����ӣ�8��21���������ά����72������ҵ�ˮƽ�����ͬʱ��LME�ֻ�������ˮҲ�����ֺ��Ŀǰ�ֻ���ˮ�߳���8����Ѯ50��Ԫ/�ֵ���ˮ����ά����42��Ԫ/�ֵ�ˮƽ����������˵��LME�����ֻ���ˮ��λ�ڽϸ�ˮƽ��������ֻ��г�ԭ���Ĺ�Ӧ��Ϊ���㡣 ����ԭ��������ʢ�������̿������½���ȷʵ�ط�ӳ��ԭ�������ϵ�Ľ���״��������ǰ�ڲ����������ֻ���3������ˮ����50��Ԫ���ֵ�״����ʹ�ó������ʱ��������ͼ����Ҳ���ֽ�����ȫ��Χ�ڽ����������ּ���ͬ�����ٵ�Ե�ɡ� ���� ����

������������

|

��֧��Flash

��֧��Flash

|

||||||||||||||||||||||||