��֧��Flash

|

|

|

|

|

�ܹ�Ӧѹ����ԭ������ ���»�ȼ�����г�����(4)http://www.sina.com.cn 2006��09��05�� 00:53 �д��ڻ�

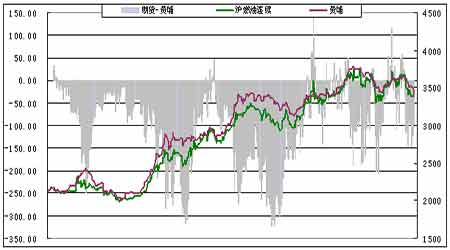

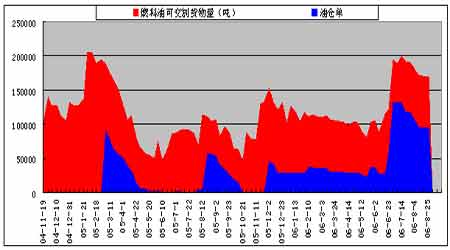

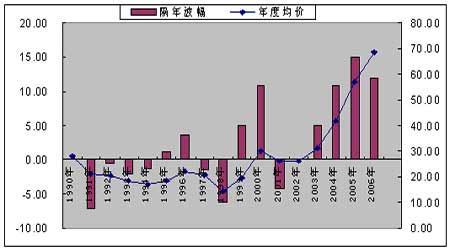

����3����ȼ���� ����ͼʮһ���ڻ����ֻ��۸����ƶԱ� ���� ����������ȼ������������������ȼ�����������ԣ����¼���ȼ���������µ���һ��ȱ��ԭ������֧�ţ���ȼ�������Ƽ��û��������ֻ��߿��ѹ��������ֿ�ֵ������ϴ�������ѹ������ֹ8��25��ȼ���Ϳɽ����������168760�֣��ֵ�95200�֡� �����µ������ڻ������ֻ������������ԡ��µ����̽��º�Լ�۸�����ֻ��۸����-147�㡣�����г����ױ�������ǿ�йء���������ȼ�����ڡ��ּ۲���ʼ�վ�����0��-200֮�䡣�����ֻ��ͺ����¼��£���ȼ�����ڻ�����������¼����г������ڡ��������Ĵ��ڣ���ȼ���Ͳ�̫������������ǣ����ڵ����е������� �����ȼ۹�ϵ���ܿ�����ԭ��ǿ��ȼ�����������ص㡣�¼���ȼ������ԭ�͵ļ۲������ԭ�͵ļ۲���ڹ���״̬���ӻ�ȼ����ԭ�͵ıȼ��߿����ȼ���ֵΪ48.2�����л������Ӿ����ƶϣ��ȼ������ջ�����������ȼ�������ջ���һ��ǿ��ԭ�͵Ĺ��̡�����Ϊԭ���µ������Ϳ���������ԭ�����Ƕ����Ͳ��ǡ������ȼ۹�ϵ�ķ���Ҳ�����ܸ��������Ʒ����ṩ������ �����Թ���ԭ�Ͷ��ԣ����ܰ������ǵ���ʷͳ�Ƹ��ʴﵽ80%�����������⣬���¾�ֵ�µ��������г��߹۵���Ϊ��ԭ���Խ���λ�������������ǰ��£�ת�ƵĿ����Բ������Խ����ź���ʾ��ȼ������������ת�գ���ʹ��ԭ������Ҳ���ո����������ڿ�������ɱ���� ����ͼʮ������ȼ���ͽ������������ֵ� ���� ������������չ�� ����1��NYMEXԭ�͵�ͳ��Ԥ�� ������NYMEXԭ��ʮ�������ʷͳ�ƽ����ʾ�� 8�¹���ԭ�͵����Ǹ�����80%������9�·����ǵĸ�����66.67%��������¾�ֵ73.09��Ԫ�������µ�1.43��Ԫ�� ����2006���ֹ��8�·ݣ�NYMEXԭ�ͽ��ں�Լ�������Ϊ68.78��Ԫ/Ͱ����ȥ����11.98��Ԫ��2005��NYMEXԭ���������56.80��Ԫ/Ͱ���ҡ�����ԭ����Ⱦ�ֵ�Ĺ��ƣ�����Ϳ����ʱ����ʽ�2006����������ԭ��Ԥ�����۵���7��Ԫ����ÿͰ68��Ԫ.�� Ͷ�����и�ʢ������2006��ԭ�ͼ۸�Ԥ������4.50��Ԫ,��ÿͰ68.50������Դ��Ϣ��Ԥ��2006��WTIԭ�������Ϊ64.65��Ԫ����ȥ����8.16��Ԫ�� ����ͼʮ����NYMEXԭ����������� ���� ����2��������ҪӰ�����ص�ǰհ���� ������Ʒ�Ͷ��ۻ��Ƶĸĸ������ԭ�ͼ۸����Ƿ��ȳ���8%���������ڳ�Ʒ����ۻ��ơ��г��ձ�Ԥ�����ڻ������ۡ�5��24���й�����ί����Ʒ��(���ͼ�����)ÿ���Ǽ�500Ԫ�� 3��26�շ���ί����̨���۷���,�����Ͳ��ͳ�����ÿ�ֱַ����300Ԫ����Ҽ�200Ԫ,���ۻ����ϵ�250Ԫ��150�����ۺ��Ʒ������۸�蹵���ڣ����¼�����ȣ���Ʒ������800Ԫ/�ֵļ۲ �����������ֵ���������л���ίԱ��ר�ҹ��ƣ�07���������ֵ�����ƻ�Ƚ����ԣ����Ȼ�����Ŀǰ�ۼ������ϸĸ�ǰ�ﵽ3.8%�������������ֵ�ﵽ5%����Թ���ȼ����������150��ռ䣬δ������70��ռ䡣������ڽ�����ȱ������Ȩ�������ⲿ������ռ��������Ʒ�Ǽ�����������Ч�����ǣ�����ҳ�����ֵ�ƶ�������Ʒ�Ǽۣ������ƶ�������Ʒ�Ǽۡ� �����㶫LNG(Һ����Ȼ��)������������LNG��ȼ���͵����ЧӦ����̫��6����Ѯ���㶫�����õ�һ������Һ����Ȼ��(LNG)�����նˣ�LNGһ�ڹ�����ʽͶ����һ�ڹ�����ƹ�ģ370���/�꣬�㶫�糧��������Ϊ205���/�ꡣһ�ڹ����������ȼ�͵糧����������ԶԶ���������г�����Զ�����ڹ�������Դ������ʵ��ǰ�������ֹۡ��㶫ȼ�͵糧װ��������400��ǧ�����ϣ��Թ㶫ʡ05����װ������3200��ǧ�ƣ�����10%ǿ����Ϊȼ�����������ĵ糧��ռ����������70%���ϡ� ����3����ȼ��������Ԥ��Ҫ�� �������½��ۣ������ο��� ����������ȼ������������������ȼ����Ӧ��ʣ���۸����������ֻ�����һ������¼����г��������������ͺ����ֻ��۸���Ȼ��ͦ��Զ��ѹ����Ҫ�������ڻ��г����ڻ��۸���Զ�����ֻ��� ������NYMEXԭ��ʮ�������ʷͳ�ƽ����ʾ�� 8�¹���ԭ�͵����Ǹ�����80%������9�·����ǵĸ�����66.67%����������¾�ֵ73.09��Ԫ�������µ�1.43��Ԫ�� �����Թ���ԭ�Ͷ��ԣ����ܰ������ǵ���ʷͳ�Ƹ��ʴﵽ80%�����������⣬���¾�ֵ�µ��������г��߹۵���Ϊ��ԭ���Խ���λ�������������ǰ��£�ת�ƵĿ����Բ������Խ����ź���ʾ��ȼ������������ת�գ���ʹ��ԭ������Ҳ���ո����������ڿ�������ɱ���� �����㽭�д��ڻ���˾ ����

������������

|

��֧��Flash

|

||||||||||||||||||||||||