��֧��Flash

|

|

|

|

|

�ܹ�Ӧѹ����ԭ������ ���»�ȼ�����г�����http://www.sina.com.cn 2006��09��05�� 00:53 �д��ڻ�

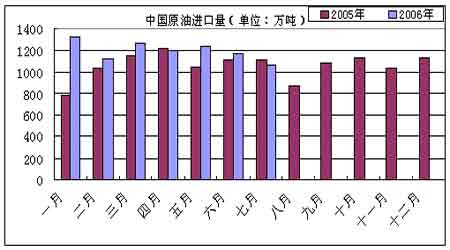

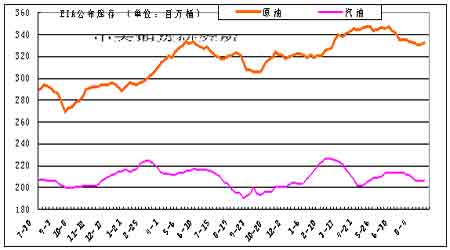

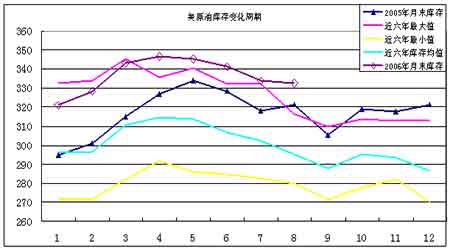

����Ҫ����ʾ�� ��������ԭ�ʹ����ԭ��������ڣ������¼���û�е������ԵĹ�Ӧ���ţ��߿��ѹ�����֣��Լ��г�Ͷ�����ȵ��µĻ������¡���ȥ��ͬ����ȣ�����NYMEXԭ���г��Ĺ�ģ�����Ե����š� ��������ԭ�Ϳ��ˮƽ�ǽ�������¸ߣ�������Ӧ�Ƚϳ�ԣ��������Ч�����ļ�ԭ��Ӧ�жϵķ��գ�ѹ��ԭ�ͼ۸�Ĺ������ǡ����ݿ��仯�ļ����Թ��ɣ�ԭ�Ϳ���Դ��ڳ����½��Σ���һ��һ�㽫������9�¡�����ij̶Ⱦ����˿���½����ٶȡ� �������ʺ����⡢쫷硢�ֲ�Ϯ�������ǽ�����������г����㡣��Щ����ʹԭ�ͱ��ֳ����������ԡ���Ե���γ�ͻ��쫷����Ҫ���ض��г���Ӱ�죬���в���Ԥ���ԣ�����������ǿ�ǿ϶��ġ� ����������ȼ������������������ȼ����Ӧ��ʣ���۸����������ֻ�����һ������¼����г��������������ͺ����ֻ��۸���Ȼ��ͦ��Զ��ѹ����Ҫ�������ڻ��г����ڻ��۸���Զ�����ֻ��� ������NYMEXԭ��ʮ�������ʷͳ�ƽ����ʾ�� 8�¹���ԭ�͵����Ǹ�����80%������9�·����ǵĸ�����66.67%����������¾�ֵ73.09��Ԫ�������µ�1.43��Ԫ�� �����Թ���ԭ�Ͷ��ԣ����ܰ������ǵ���ʷͳ�Ƹ��ʴﵽ80%�����������⣬���¾�ֵ�µ��������г��߹۵���Ϊ��ԭ���Խ���λ�������������ǰ��£�ת�ƵĿ����Բ������Խ����ź���ʾ��ȼ������������ת�գ���ʹ��ԭ������Ҳ���ո����������ڿ�������ɱ���� ����ȼ���ͣ����в����ֹ� �������»�ȼ���ʹ������ȼ����������ԼFU0611������3331Ԫ/�֣��������µ���331���-9.04%���������֣����Ʋ����ֹۡ�������ȼ���������������������ڹ�Ӧѹ�����Լ�ԭ�����ƣ�����ȼ�����г������� ��������NYMEXԭ�ͳ������ƣ����º�Լ������70��Ԫ���ң������µ�3.89��Ԫ�����¸ߵ�77.45���͵�һ�Ȼ���70��Ԫ������ԭ���µ��������겢��������������ز�û�д��ԭ��Ӧ��쫷������٣��߿��ѹ���ȴ�ʹԭ���µ��� ����������ͼ������ȼ�����ڻ��������Ƶij����б仯�� ����һ��Ӱ�����ԭ�͵���Ҫ���� ����1����۾��ã�����ͨ�ͺ;��óɳ���ì���������� ����������Ԫָ���»�����84.5һ�����֧�ţ���λ����δ���ѱ�ֵ���ơ���������������ά�����ʲ��䣬���������һ�μ�Ϣ����6��29�ս�������������0.25��5.25%���������������GDP������2.5%��Զ����һ����5%�������ٶȣ������������ַŻ���ͷ��������������������Ϣ�Ľ����������ϢԤ�ڼ�������Ԫʧȥ���Ƕ������г��ձ���Ϊ��������Ϣ�����Ѿ���ɡ� �����°����й���۵��ص���ͼ���ԣ����ȼӴ��й������ϰ���GDP������10.9%������������ʾ���óɳ���ͨ������ѹ��������Ϊ����Ͷ�ʹ��ȣ��й����о�����06��8��15�����ϵ��������ڻ������������0.5���ٷֵ㡣8��19�����ڻ���һ���ڴ���������ϵ�0.27���ٷֵ㡣��ǰ��06��4��28�ս������������27�����㣬�Լ���6����Ѯ�����ϵ����������0.5���ٷֵ㡣 �����г�Ԥ�Ƽ�Ϣ�Ⱥ�۵������Ƚ��Ӵ�����Ʒ�ڻ���ѹ����������Դ����ҵԭ�����г��ձ��µ��������ο���������������羭�������������ܵ����ɣ�ͬʱ�����й����ڼ۸��������й���ȫ��ͨ�͵�ѹ�����ü���������ͨ�ͺ;��óɳ���ì���������ԣ������г�Ҳ�����������ڼ�Ϣ����Ӱ֮�С� ����2������ԭ�����ϵ��06��ȫ��ԭ������������� ����06��ȫ��ԭ�����������������ͼ���������������������Դ����Э��(EIA)������Դ�¶ȱ����µ�ȫ��ʯ������2006�������ȫ��ʯ������Ԥ��Ϊÿ��8,480��Ͱ����ǰ��Ԥ��ֵ����60��Ͱ��ȫ��2006��ʯ��ƽ��������Ϊ8510��Ͱ����ǰ��Ԥ��ֵ����50��Ͱ���й�����, 2006ȫ��ԭ����ƽ������740��Ͱ������7.2%����ǰ��һ�¡� �����й�ԭ������Ҳ�õ��й���������֤�����й�����ί���棬2006���й���Ʒ�����������������Ϊ5.4%��Լ��900��֣����ԭ������Ҫ����1500��֣������ﵽ3.15�ڶ֡����й�����ͳ�ƾ����ֿ���06��ǰ�����й�����ԭ��8398��֣���ȥ��ͬ����12.9%���й�ԭ�ͼӹ���Ϊ17469.3��֣���ȥ��ͬ����5.9%��ͬ�ڲ���Ϊ10733��֣�ͬ����2%����������ҪԶС���������١��ݲ��㣬�й�ǰ����ԭ��������Ϊ660��Ͱ/�ա� ����ͼһ���й�ԭ���¶Ƚ����� ���� ����3����Ե���γ�ͻ �������������������¼�Ӱ������������������������������Prudhoe Bay �ܵ���������ܹر����ܻ����ʱ��̼�ԭ�ʹ��ǣ�֮��ԭ�ʹ��-3.1%����Ӣ�����������һ����ͼը�ٷɻ��Ŀֲ���ı ������ͣ���Լ�BP����ά��Prudhoe Bay����һ��IJ�������λ�����������µȴ�ʹ��ԭ������������ �������ʺ������ǰ��½��㡣���������Ҫ��������8�µ�ǰֹͣ��Ũ������������پ����Ʋá�8��22��������ʽ���������������Ϲ������ᣬ����ʾ������ֹ��Ũ����������͵¹���ʾ�����ʶ��������Ĵ�û�дﵽ���Ϲ��������Ҫ������ʾ�п��ܶ����ʽ����Ʋá�����Ŀǰ�ľ�����ϰҲ�ƺ���ʾ����ǿӲ������ �����������������ɹ�ʵ�ִ���Ϊ3.5%����Ũ���������������ͺ������ì�ܳ�ͻ����ͻ�������ʺ���������δ��������DZ�����ࡣ���ʵ�̬��ʼ��ǿӲ����Ը������ƽʹ�ú��ܵ�Ȩ�����г���Ȼ���ֽ��ţ���������һ�����г���֤��������ͬ�����ĺ��������˶�ֹͣԭ�ͳ��ڡ����ʺ������ǻ���������ߡ�ʵ���ԡ���Ӱ�����أ�����Ӱ������̵ģ���Ծ�����˹����ѳ��˼��ͼ���������ʶ��̬�����ʣ����ܲ�������̬�Ľ�һ����ͬʱ����Դ�����ƣ���ֹ���ʼ������к��о��ȶ�ֹ���ͼ۸�Ϊ��Ҫ����Ϊ����ʯ�ͳ����жϽ�������õ����� �������ʺ�Σ������������ʯ�����������ܵ���װϮ��������ʹʯ��Ӧ�Եô������������Ǵ�2�±�����װ��ͻ��ʯ�Ͳ�����������֮һ����Щ�����������ͼ۽ϵ�ʱ������Ч���ع���ʷ����1980�����ʾ������ڲ���������ʯ�������жϣ�����ʯ��Σ���� ����4�����������أ��������籩����Ϯ��ī����������� �����ļ���������߷������룬�����ӽ������������������������ڹ�ȥ֮�ӹ��ʳ���������������������߷��ڡ���ĩ����ԭ���ռӹ���1580��Ͱ��װ����ת��Ϊ92.8%��ʱ�з����������¹������г������� ������ǰ쫷缾���ƽ�����������籩����Ϯ��ī����������������籩ͨ������8���е�10�µ��ڼ��γɡ��������Һ����������ֵ����Ԥ�ⱨ�棬2006�꼾����������������13- 16�η籩�����������ܻ����10��쫷硣�����Ͻ���쫷��Խ�Ƶ��������������ȥ�ꡣ ����5��ԭ�Ϳ�棺�߿��ѹ�������� ������ֹ06��8��25�գ�ԭ�Ϳ��3.328��Ͱ����������240��Ͱ����ȥ��ͬ����1950��Ͱ�����Ϳ��2.062��Ͱ����������40��Ͱ����ȥ��ͬ����910��Ͱ�� ����ͼ��������ԭ�͡�����ÿ�ܿ�� ���� �������ܿ���������ա�ԭ�ͺ����Ϳ���������ӡ������ڸߵ�ȷ��֮��ԭ�Ϳ������Ӧ���½����ơ������³�ԭ�Ϳ�����������½���1180��Ͱ֮��ȷ����ԭ�Ϳ�漾���������εĸߵ㡣������ĸߵ����3.47��Ͱ��5��5�պ�6��16�������ȴ����ߵ�3.47��Ͱ�� �����ļ����٣����Ϳ������Ӧ���½����ơ������ļ����͵�����̶��Լ�����һֱ���ڵ�����ƿ������Ҫ��Ӱ�����ء�EIAԤ�ƽ����ļ���������ǿ�����۸��ָ�λ���С������ļ�����ƽ���ۼ�Ԥ����ÿ����2.88��Ԫ����ǰ��Ԥ��ֵ��0.12��Ԫ����ȥ���ļ����ͼ۸�߳�0.51��Ԫ��EIAԤ��7-9��������������Ϊÿ��940��Ͱ�� ���������ԭ�Ϳ���ڳ������µ�����֮��ʼ�����½����ƣ������½��ٶȼӿ졣���ݿ��仯�ļ����Թ��ɣ�����֮����һ�㽫��������½��Σ���һ��һ�㽫������9�¡� �������ɷ��ϵ���ʵ�ǣ�����ԭ�Ϳ��ˮƽ�ǽ�������¸ߣ�������Ӧ�Ƚϳ�ԣ��������Ч�����ļ�ԭ��Ӧ�жϵķ��գ�ѹ��ԭ�ͼ۸�Ĺ������ǡ�Ŀǰ�����������ز�δ������Թ�Ӧ��ȱ���г�����ʶ��ԭ�߿��ѹ�����������á� ����ͼ��������ԭ�Ϳ��仯���� ����

������������

|

��֧��Flash

|

||||||||||||||||||||||||