|

��֧��Flash

|

|

|

|

�����г�������������̬�� �ײ��۸�����̧��(4)http://www.sina.com.cn 2006��08��31�� 01:22 �д��ڻ�

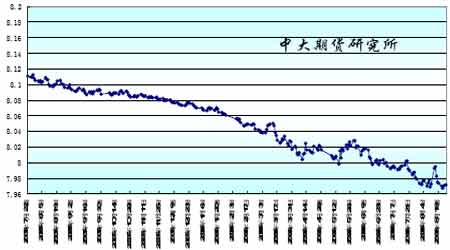

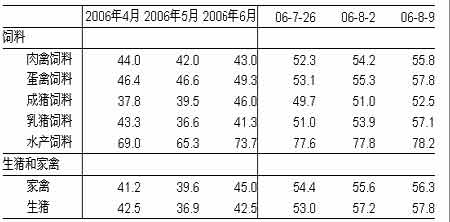

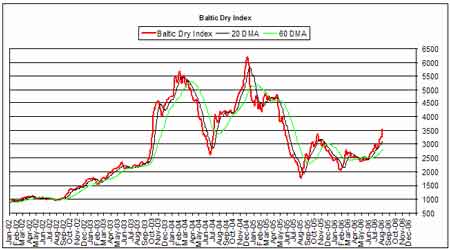

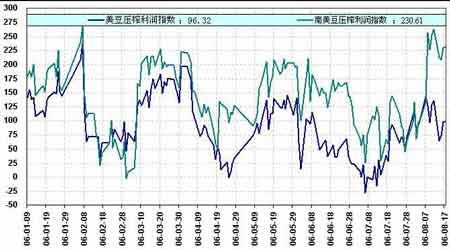

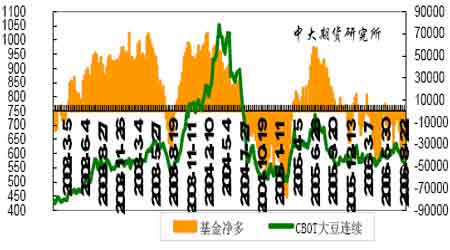

����8���������8 �����й�����������ó��˳���㴢���Ⱦ��û��������ݺ������������ߵ���ȡ���Ǿ����������Ƶ���Ҫ���أ�����ͬ���Ŵ��¸ߵ�ó��˳����Ŵ���Ͷ�ʹ��ȳ������ϵظ�����һ���ʩ������ѹ�����������������ֵ�ij������ơ�����һ�����ֵ�����ڼӴ�ũ��Ʒ�Ľ��ڣ����Ӵ�Ĺ�Ӧ��������г��۸� ����ͼ13 ��Ԫ������һ����м�� ���� ����9�����ں�۽�������½����̨ ������������2006 ��8��19 �����ϵ����������ʡ����ڻ���һ���ڴ��������ϵ�0.27 ���ٷֵ㣬�����е�2.25%��ߵ�2.52%��һ���ڴ���������ϵ�0.27 ���ٷֵ㣬�����е�5.85%��ߵ�6.12%�����������δ���������Ҳ��Ӧ���������������ϵ����ȴ��ڶ��������ϵ����ȡ��˴��ϵ����������ʶԽ�����ҵ���ر�����ɫ�����Ķ��ں����ڵ�ѹ�����ϴ���ɫ�����������������������ɫ�����ڽ��ں����ڶ��п��ܳ����������顣��ͭ�г��ھ������ڵ�ţ�кܿ��ܾʹ�ת�С����˴μ�Ϣ���ڶ����г�Ӱ���������ޣ��������������µ�����֮�г�����꣬�����п������ܱ��г�ƣ��Ӱ�죬�ڼۼ����ߵ͡� ����(��)�������� ����1�������������֧�����Ƚ�ǿ ����������������ֻ��۸����������۸�֮�£���������ũ����������飬������ˮ�ṩ֧�֡��ڼۺ��ֻ��۸��ߵͽ�ʹũ��������Զڶ�ϧ�ۣ��ֻ����г���ͨ�����١� ������һЩ�ӹ���ͣ��ά��Ҳ֧���ɼ��߸ߡ� ����2��������ֳҵ�ָ� ������8 ��10 �չ���������Ϣ�����г��������ġ��й�ũ��Ʒ�г�����ָ�������棺 ���� ����8 ��9 �ռ����г�����ָ��Ϊ56.3������������50 ��־���ܵ�����ҵ���г���Ԥ���Ѿ��ӱ���ת��Ϊ���ԡ��ٳ�����ת�����Ҫ�������г���������ݵ��۸�������̼�����ֳ������ֳ�����ԡ� ����8��9��������Ʒ�г�����ָ��57.8����ӳ���ܵ�����ҵ���г�������������ǿ�������۸�����ڹ�ȥ���ܴ��ڻ��������У���ֳЧ��ӿ���ת��ƽ�⣬������ӯ�����Ǵٳ�ָ��ˮƽ��������Ҫԭ������ֳ�����������Ӳ������ԣ���Ϊ����ӯ��ƽ�ⲻ���Դ̼���ֳ������ֳ�����ԡ� ����3��2006/07���ȫ��������Ԥ���µ� ��������ũҵ�������·�Ԥ���Ĵ���������Զ��֡�6 ��30 ������ũҵ����������������Լ����ȿ�汨�档����Ԥ��������2006 �겥�����Ϊ7493��ӢĶ����3 �·ݱ����µ�196.5 ��ӢĶ������Ҫ����ΪĿǰ������ֲ���������������ײ���������ӣ���ռ���ִ������������Ŀǰ�۸���ٵ͵㣬�ڵ�λ�������У�ʹ����ֲũ������������ʧ��Ҳ�ǵ�������Ԥ������������ܶ��ֵ�ԭ��֮һ�� ����������һ��ȵĴ������Ҳ�����½����������������������������ɺ�������������ֺ���Ӱ�죬�ճ�ʼ�ղ���Ԥ�ڣ��ر��ǵ�ǰ�����������ڴ������ʾӸ߲��£��������һ�����ǿ�����ʼ۸����Ƕ������ۼ۸�ƫ�͵����ع�ͬ���õ���ũ����ֲ����������ͼ����һ��ȵIJ��������������½����ݰ��������г���������Safras ��˾��ʾ��2006/07 ����ڼ������������������ټ���7.6%����Ҳ������2003/04 �����������Ͳ���������������Ϊ1970 ���ꡣ����������1900��2100 �������������ȵ�2210 ���ꡣ��������������״ν���2002/03 ������������ˮƽ������2000 ���꣬��ʱ�����������Ϊ1840 ���ꡣĿǰ��������¼�����Ĵ��ո��ѻ���ȫ������������͢ũҵ���鴦Ԥ����ո�����ﵽ����¼��1540 ���ꡣ����������������½����⽫��Զ�´�Լ�ṩ֧�š�����Ҳ������2003/04 �����������Ͳ���������������Ϊ1970���ꡣ ����2006/07 ����й���������½��ѳɶ��֡��ݵ��飬2006 ������������Ĵ���ֲ��������������ټ���10%�����ֵ�������������ӽ�20%�������궫������������������ij���Ԥ�⽵�����ﵽ400 ��Ķ���ҡ��۸��µ���ȼ�ϡ�����ũ�ʼ۸������ǵ��´���ֲ�����½�����Ҫԭ���⣬2005/06 ����������������������չ��۸�������µ���ʹ��ũ����ֲ2006/07 ����¼��Ļ����Դ��ܴ�����ݹ��㣬������ũ��ÿĶ�������ɱ�����������15Ԫ���ϣ�Ķ������ֻ��75 Ԫ�����Ե��ڵ��Ⱥ����ף�ũ����ֲ����������й�����������Ϣ��������Ԥ��2006/07 ����й�����Ϊ1590 ��֣���ȥ�����2.7%�� ����4������������没�����˲�̧ͷ ������������ũҵ�о�����Embrapa�ƣ������������Ӱ�죬��ֹĿǰ����05/06��ȴ���������150 ��֡�Embrapa ���о���Ա�ƣ�������������������ص�һ�꣬���������顣���겡��������Χ�ﵽ�������������80%�����������´δ���Ԥ����ܽ���ӳ��Ӱ����ɲ�����һ����������� �������紫�������������ů��ʪ�Ļ����з��ܣ����������Ҷ����ǰ���䣬������ʧ���Ȼ�ﵽ80%�������������2002���״γ����ڰ��������ܲ�ȡ�˱����Ե�ũҩ������ʩ�����������ڼ������ӡ� ��������������Ϸ����ش��������´��ھ�ֹ״̬����ٴα�û�Ծ��������������ũҵ������������վȷ�����Ͽ��������в���·��˹���ǵȵ��������˻���ɴ����½�����������������Hernando Ҳ�ٴη����˲���������Ƚ�ֹĿǰ�Ը���������¿���˹����36 ���������˲����� ����5������ȼ������ǿ�����ƶ�ƫ��۸� ��������ԭ�ͼ����ͼ۸����������Ҵ������������ɫȼ��ҲԽ��Խ�������ǵ�ע�⡣��ԭ�ͼ۸������������������ȫ����������г�������ǿ����������ŷ���Լ��������������ҵ��չѸ�٣�Ԥ�Ƶ�2007 ��ף����������������Ԥ������һ������Ŀǰ��600 �����������1400 ��֣���ŷ������������������Ҳ����������������ŷ�˵�ѹե���ܶ�æ��ѹե�����ͣ������ѹե�������½�����Ӧ�Ļ���ٴ��ڡ�Ȼ�����ŷ�����Ӷ��ͽ��ڣ��������������ڹ����Ӵ�ѹե������������͵�ԭ��֮�У�����ռ�о�ı��أ���Ҳ��Ϊ�˻����ٽ���CBOT �������е�һ����Ҫԭ��ǰ�ڶ��͵�ǿ��Ҳ�����г����������Ե�֧�ţ����������˵������ȼ������������Դ�����ƫ�ࡣ ��������������Դ���Ҫ��2010�꣬����������͵IJ���Ҫ��2004 ���100�����ߵ�1200 ��֣��������������͵�ԭ��ȡ�Զ��ͼ��㣬�Զ����Ƴɵ�������͵IJ�����δ����6 ���ڣ����������ӵ�600 ������ϣ����֮��2005 ���������͵IJ���������909��֡�ͬ����ŷ��������������͵IJ�����δ���ļ����ォ�����������ٶȵ�������Դ��г������������Ǽ�Ϊ�����ġ� ����6�����˷�ָ�����ַ������� �������ĺ���ɢ���˼�ָ�����ڳ�����ǿ�����ǵ���ͷ���ۺ��˼�ָ�������߸ߣ����������˼�ָ��Ҳһ������������ǿ������̫ƽ���������������������Ҽ���������ʯ�������������ʹ����ˣ��ж������⽻����ά���൱�ɽ����������Ĺ�����̽����������������������ƶ��г��������������������������������������������������л�������鲢���ı亣�˷�������ǿ�Ĵ��֡� ����ͼ14 ���ĺ���ɢ���˼�ָ����2002�����������Ʊ仯ͼ ���� ����7��ͨ�����أ�ũ��Ʒ�ͼ����������פ ������ǰ������Ԫ���ȷ��ж����µ�������ͨ��������ͷԽ��Խ���ԣ����Ѿ�������ȫ����ƷͶ���ߵĸ߶����ӣ������۸����Դ�۸ϴ�����ʷ�¸ߣ�ԭ���ϼ۸�ı��Ǽ����˳�����Ʒ�ɱ������β�Ʒ������ѹ������Ͷ���������˶�ͨ�����͵ĵ��ǡ� ����������Ʒ��Ȼ������Ӧ��ԣ����ҲҪ�ܵ�ͨ������Ԥ��Ӱ�졣��Ʒ���������࣬һ����������֪�ġ��������������ʳ�ú�ե��������һ���Dz�����ע��ġ�Ͷ������Ҳ����˵���е��˹����Ŀ�IJ���Ϊ�����ѣ����DZ��������Թ��۳��ۡ�Ͷ����������Ʒ��̬�����в�����ֳ���������һ������ͨ��������ͷ�������г��ձ�Ԥ��������Ʒ�۸����ǣ���Ͷ������Ѹ�����ӡ����ֻ��г��������Ϊ���ڻ��������ڻ��г������Ϊ������ģ����Ͷ������һ������������Ѹ�ٸı���Ʒ������״��2003 ��2004 ��Ĺ��ڴ�ţ���˶������У�ó���̶ڻ��Ͷ�ţ����չ���˾��������á���ǰ��Ԫ������ֵ����ҵƷ�۸��������ǣ��Ѿ������˴��������ʽ������Ʒ�г����ݱ����еĹ��ƣ���2006����ף�������1200 ����Ԫ���ʽ�Ͷ������Ʒָ�����𣻶���������ƣ�Ŀǰ������Ʒ�г��Ļ���Ͷ�ʶ��900 ����Ԫ����������ף���һ���ֽ�����1300 ��-1400����Ԫ�� ����������Ǯ������Ʒ�ڻ��г�Ѱ��Ͷ��������ʹ���ڻ�Ʒ�ֵĽ���������ǿ��������������Ʒ�ڻ��۸�����ǣ����ڵ�λ��ũ��Ʒ�ڻ��۸������ɼ�����Ϊָ�����������Ŀ�ꡣ ����8���۸�ĵײ��ɱ�֧�� ���������ж������ֻ��۸�������DZȽ����ѣ��������ڳɱ�������������۸��·�Ӧ��һ����֧�š����������������������Ĵ���ֲ�ɱ��������ӣ�Ԥ��2005���ڻ��ʡ�ũҩ������ũ�ʼ۸������£�����ֲ�ɱ��Ѿ�������1-1.05 Ԫ/�2006 ��������ӣ����Ǵ���ֲ���治�����룬ũ����ֲ����������ݵ��飬2006 ���ҹ�����ֲ�������������٣������������������ԡ�Ԥ��2006 ���й�����������1590 ��֣���2005 ���1635��ּ���45��֣�����2.7%����ˣ�����ֲ�ɱ���06/07����ֲ����״���������ڴ��ֻ��۸���2200Ԫ/�ָ�����ǿ֧�ţ���Ӧ���ڻ��۸�Ӧ����2500Ԫ/�ָ�����ǿ֧�š� ����9�����ͼ۸�̧�������ͳ�ѹե���� ��������ǰ�ڶ��ʹ�����ǵ�֧�ţ������ͳ���ѹե�����ձ�õ��˸��ơ���2500 Ԫ�ĵ����ɱ����㣬Ŀǰ�ͳ����Ի��40-50 Ԫ���ֵ�ӯ���������������ͳ���Ȼ���𡣵�Ȼ���ͳ���ʵ�ʽ��ڳɱ��в��죬���ϵļ��㲢û�п�����һ�㡣��ȽϽ��ڶ����ԣ�Ŀǰ�ͳ�ѹ��ե����������õ�����Ҫ����ѹե���ڶ�����Ҫԭ���ǹ��������չ��۱Ƚϵͣ����������ٲ������չ��۶�����1.1 Ԫ����˵�ɽ���ȵصļ۸�Ҳ����2300 Ԫ���ֶ�һ�㣬��Ŀǰ���ͼۺ��ɼ۲��㣬ɽ���ͳ�ѹե������ÿ�ֿɻ��100 Ԫ���ϵ����� ����ͼ15 8 ��17���й��ͳ�ѹե����ָ��(QMCI) ���� �������������г����� �������г��� �������������ڻ���λխ�������������ڻ��߳��ϳ���䡣�ֻ��г��۸����ǡ� ������ֹ25 �գ�����������������2320 Ԫ/�֣�������������40 Ԫ/�֣�ĵ����2300Ԫ/�֣�����80Ԫ/�֣��绯2160 Ԫ/�֣���ƽ���ں�2220Ԫ/�֣�����40 Ԫ/�֣�������2200Ԫ/�֣�����40 Ԫ/�֣��������2300 Ԫ/�֣�����40 Ԫ/�֣���ľ˹2260 Ԫ/�֣�����100Ԫ/�֡� �������ۿڴ���2500-2550 Ԫ/��֮�䣬�۸��Ϊ�ȶ���Ŀǰ���ϳ�����������⣬��ཫ���ɿ��ά���ڰ�ȫ�����ϣ����⣬���ڽ��յĶ��С��Χ��۶��ѳ־ã��ɹ�������Ҳ�Ƚ����ԣ������ڶ����ѻ�����������ĵײ�����Ŀǰ�����������ֻ��۸����ǣ������ڴ���������һ���Թ�������ѹ��������,�ֻ��۸���ַ�����Ҫ����Ϊ���������۸����ǣ�������ֳҵ�Գ����ռ������Ϲ�˾����Ҫԭ�϶��ɵ��������ӡ� �����ݺ���������ʾ��7 �·��ҹ����ڴ�239 ��֣�ͬ���½�16.4%��8 ����Ѯ���ڸ��ۿڵĽ��ڴ���������Ѯ�������ӣ�Ԥ����81 ��֣�����8 �·ݽ��ڴ�����Ԥ����230 ������ҡ�Ŀǰ���������Ȼ�������ݳ�ɽ��������Ѯĩ���Ԥ����87 ������ң�����Ѯĩ������13 ��֡� �����������棺Ԥ��δ�������������������������Ը�������Ϊ����������Ҫ������ƫ�ϲ����������ܺ��ڣ����������ָ�������������ĩ�ڼ������������������������������Խ�Ϊ���롣��ʱ�����µף������л��������������г����ջ������Խ�����ɱ�֧�š� ���������г��� ��������������λխ�������������ڻ��ַ������������������ƣ����ڶ����ֻ��۸�С���߸ߡ���ֹ8 ��25 �գ����������͵�����1920-1950 Ԫ/�֣���������40 Ԫ/�֣�������������2050 Ԫ/�֣���������50 Ԫ/�֣���������2020 Ԫ/�֣���������50 Ԫ/�֣��ػʵ�����2040-2060 Ԫ/�֣���������30 Ԫ/�֣�ɽ�����յ���2110 Ԫ/�֣���������30 Ԫ/�֣������ܿڵ���2100-2120 Ԫ/�֣������ܳ�ƽ���żҸ۵���2090 Ԫ/�֣���������20 Ԫ/�֣���������2050-2060Ԫ/�֣������ܳ�ƽ���������ǵ���2110 Ԫ/�֣���������20 Ԫ/�֣��㶫����2100-2120 Ԫ/�����ң������ܳ�ƽ�� ��������������ֳ�����������ӣ���ֳ�����������������ﵽ100-150 Ԫ/ͷ���ϡ���ֳ��������̬������ǿ�����������缰����۸�ϸߣ����ز����������̫�ã����������Դ��ڻ����Ļָ�֮�С����ٵĴ�����ʹ���г��������Ѽ����������ڽϵ͵�ˮƽ��Ŀǰ���ϳ�����������⣬��ཫ���ά���ڰ�ȫ�����ϡ����ڶ����ͳ���Ӧ���㣬������Լ��У����ܽ��ڴɱ�����һֱ���ͳ���۵�֧��֮һ�����⣬��ǰ�ڼ��ѻ�����������ĵײ��������׳��ַ������������ֻ��������ǣ���ʹ�ù����ɼ������ѵ��� ����Ŀǰ�������������ͳ����������ͳ����ھ�ͣ�����ޣ����ϲ����ֻ��۸����ǣ����¾ֲ������������ǡ����ڶ����ֻ��۸��Բ�̫���룬�е��ͳ���ȡ������ͬ���ֻ������ɽ��ķ�ʽ���ȴ��۸����Ҳ�е����ͳ������Ƚ��������Գ���Ϊ�������̱��ۻ�������һ���̶���ʹ���ɼ���� ������������ũҵ�������˽���8 ��17 �յij������۱��棬������ʾ��������2005/06 �г���ȶ��ɾ�����69,800 �֣���ǰһ��ˮƽ����48%����ǰ���ܾ�ֵ����41%������ʵ�ʳ��ڴ���133,200 �֣���ǰһ��ˮƽ����40%������ǰ����ƽ��ˮƽ����3%�� �������ܹ�����ۼ۸�С��������Ŀǰ���ۿ�FAQ��³����64-65%������۱���8300-8500Ԫ/�֣��Ƿ���200-300 Ԫ/�����ҡ����ܸۿ���ۼ۸���ǵ���Ҫ�Ǹۿڳ�������»��ɱ��ձ�ϸߡ�Ŀǰ���̼۸�һ·���£����Ͻ��ڴ�����۵ĵ��ۣ������ڹ���������Ƕ������㡣 �����������������ڶ����г�û��������Ϣ֧�ţ���������ȱ��ʵ����֧�֡�Ԥ�����ܹ��ڶ����ֻ��۸���������Ϊ�������Ƿ��Ȳ���̫�� ���������г��� �������ܹ��ڶ����ֻ��г��۸�С���������ֹ25�գ�������������һ�����ͱ���5680Ԫ/�֣�������������30Ԫ/�֣�����һ��5700 Ԫ/�֣���ƽ��ɽ���ļ�5480 Ԫ/�֣��µ�20Ԫ/�֣������ļ�5450 Ԫ/�֣���ƽ���㶫�ļ�5480Ԫ/�֣�����30 Ԫ/�֡����ڣ����ڶ����г�����ɽ����ƣ������֮�����м�����һ���Ŀ��������ʹ�ý��ڶ��Ͳɹ�����ƽ�������ƶ��ͼ۸�����ǡ� ������������ҵ�Զ�������ƽ����������ֳ�ն˵Ĵ������Ͳ�����ƫ�ͣ����ɿ���ѹ��Ȼ���ڣ�ʹ���ͳ��Զ��Ͷ�������������ͦ�������ʺ��˷Ѽ�����ˮ���ٶ����ǣ�ʹ�ú��ڹ��ڽ�������ë�͵ĵ��۳ɱ���δ���Ի��䣬Ŀǰ��ά����5700 Ԫ/�����ҵĸ�λ��������ۿ�����۸����ԡ����ҡ����������Թ��������г����ɿ���֧�š� �����ݺ�������������������ʾ��7 �·ݹ��ڽ��ڶ�������Ϊ9 ��֣�ͬ����Ȼ�½�35.91%������6 �·�6.5 ��ֵĽ���������������8�·��ҹ����ڶ��������Խ�������������߿��ܴﵽ12-15 ��֡� �������⣬7 �·��ҹ����ڴ������ﵽ239 ��֣�1-7�·ݹ��ƽ��ڴ�1645��֣�ͬ�����10.6%���ɼ������ڽ��ڶ��͡�ԭ�ϵĵ��۹�Ӧ��Ȼ���㣬������8 ����Ѯ֮���ֵ����ͳ������ٶ����࣬Ҳ�ںܴ�̶��϶�ǰ�ڶ����г��Ŀ������������������ơ� �����ɴ������������ⲿ�ڡ��ֻ��������������ת�������Ϲ��ڶ����г��ն���������ԭ�Ϲ�Ӧѹ�������������г��ԡ�˫�ڡ��������ѵĽ���Ԥ�ڣ�����ǰ�ڳ��̳�����۶��ʹ������£�Ԥ�����ܶ����ֻ��г��۸������������Ǵ���Ŀ����Ժ�С�� �����ġ����ʻ���ֲ��� ������������Ʒ�ڻ�����ίԱ��(CFTC)�ֱֲ�����ʾ������8 ��22 �յ�һ�ܣ����ʻ�����֥�Ӹ��ڻ�������(CBOT )�Ĵ��ڻ�����Ȩ�ϼ��־��յ���λ��ͬʱ�ڶ����г����ֿյ����ڶ����г������˾���� ������8 ��22 ��,CBOT ���ڻ��ֲܳ�354380 �֣����л�����ж63215�֣������ܼ���155 �֣��յ�104640 �֣������ܼ���3056 �֣����յ�������41425�֡� ����ͼ16 CBOT���ڼ������ͷ�����ͼ ����

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

ֱͨ���������̻��������������̴�--�������ٷ��գ�

|

|||||||||||||||||||||||||||||||||||||