|

��֧��Flash

|

|

|

|

�����г�������������̬�� �ײ��۸�����̧��(3)http://www.sina.com.cn 2006��08��31�� 01:22 �д��ڻ�

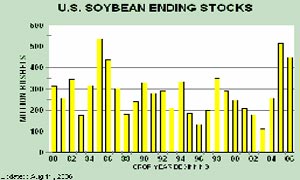

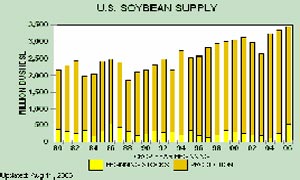

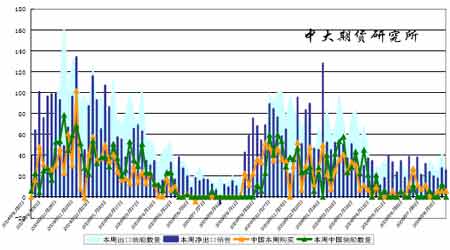

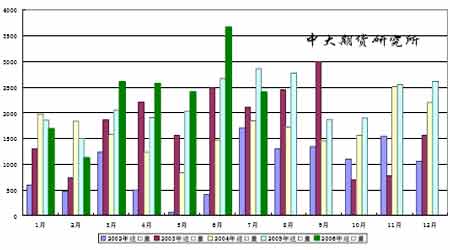

����2������������Ȼƫ�� ��������ũҵ��(USDA)8 ��11 ���糿�����������¶ȱ�����ʾ��Ԥ������2006-07 ��ȴ���Ϊ29.28 ����ʽ���������±����µ�8200 ���ѣ�ͬʱҲ�����г�Ԥ���30.2 ����ʽ��ƽ��ֵ(Ԥ������Ϊ29.09-31.05����)��Ԥ������2006-07 ��ȴ�ת���Ϊ4.5 ���ѣ������±����µ�1.1���ѣ������г�Ԥ���5.36����ƽ��ֵ(Ԥ������Ϊ5.15-5.54 ����)�� ����������˵������ũҵ���¶ȱ����еĴ�������������ת��������Ԥ���ǻ���г���������Ӱ��ģ����տ���ʱCBOT���ڼ�Ҳһ�����ߡ�������г�������̽�Ϊ���ԣ�ũҵ�����������Ӱ��ܿ�ͱ��������г���ע�Ľ���ת������������з�����Ϊ���8�·����ڵ������������������������Ӧ��Ԥ�����п��ָܻ����ӡ� ����ͼ9 ������ĩ��� ���� ����ͼ10 ������Ӧ�� ���� ����3�������ֻ�����ѹ���Ӵ� �������Ŵ��������ڣ������ֻ�������ѹ���Ӵ������ϲ����ո��ѿ�ʼ��δ��һ�������������ո�Ҳ��չ�����ֻ��г������ٲִ�ѹ�����¶����¶�����ѹ�����Ӵ� ����4���������ڼ�����ƣ�� ����������ũҵ���������۱��棬��ֹ8��17 �գ�����2005-06 ���(9��-8��)���ۼƳ���������Ϊ2627.66��֣�����ȥ��ͬ�ڵ�3053.95 ���ˮƽ���й��ۼƹ���������982.16��֣�ȥ��ͬ��Ϊ1185.05 ��֡����г���������������ۼƳ���װ����Ϊ2482.55 ��֣�����ȥ��ͬ�ڵ�2968.64 ���ˮƽ������ũҵ����ǰԤ��ı���ȴ��ܳ���Ŀ��Ϊ2531��֡��й��ڱ��г�������ۼ�װ��������959.66��֣�ȥ��ͬ��Ϊ1185.05 ��֡� ����ͼ11 USDA������ÿ�ܴ������� ���� ����5����������������ϴ� ��������ͳ�ƾ��¶�ѹե������ʾ��7 ���������Ϳ����Ϊ31.21 �ڰ�������Ԥ�ڣ���ʹ�г��ٴο��������������ǿ����δ����ɶ���Ӧ�Ľ��š� ����6�������������� ������������¼�����Ĵ��ո���ȫ���������������Ƕ����ʸ����������ɱ������°�������ҵ��������ʮ������Ϊ�Ͼ���Σ�����������صĴ���ֲ���������·ݿ�ʼ���д��ģ�Ŀ�����ʹ�ð����������۱���ͻ�����6 �·����籭�ľٰ죬�ٴ������˰����������ۡ��߰��·ݣ��������Լ������С� ����8��21�հ���˽�˷�������Celeres �ƣ���������ȴ����۽���Ϊ84%������ȥ��ͬ�ڵ�78%����ȥ����ͬ��ƽ������Ϊ88%����Celeres ����Ԥ�⣬��������ȴ���Ϊ5��530��֡� ����7�����ڴ�Ӧ��ԣ �������ݺ�������������ʾ���й�1-7�·ݽ��ڴ�1645��֣�ͬ������10.6%������7�·ݴ�����Ϊ240 ��֡�Ԥ��8 �·��ҹ����ڵ���230 ��֡���Ȼ�߰��·ݵ��������ͣ����ͳ�Ŀǰ�������ѹ���ϴ�����غ��������ڴ�����������Ŀǰ�Ŀ������Ȼ���г������ܴ������ѹ����8 ��25�գ����ڸۿڽ��ڴ��ϼ�3,482,800 �֣����ոۿ�����86,700�֡��Ϳ����ڵ���ֳҵ�Ƿ��ָܻ���������Щѹ���ˡ� ����ͼ12 �й����������ڴ�ͳ�� ����

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

ֱͨ���������̻��������������̴�--�������ٷ��գ�

|

|||||||||||||||||||||||||||||||||||||