|

|

市场等待铜新一轮涨势 期铝价格年内难再辉煌(4)http://www.sina.com.cn 2006年08月25日 08:38 银建期货

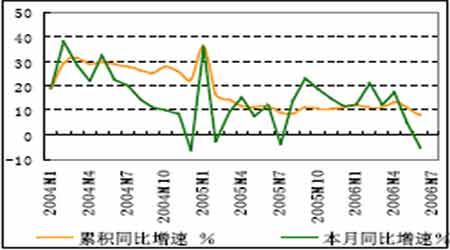

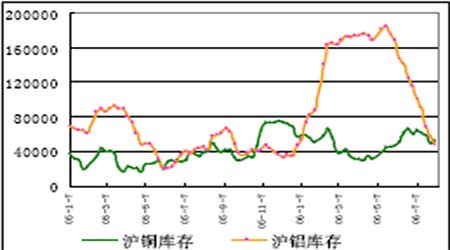

图13 铜材产量下滑但整体保持增长 从我国铜材产量来看,1-6 月还是保持了增长,6 月份累计同比增长8%,不过增速回落也是客观存在的的,低于05 年10%左右的增速;6 月单月还出现同比下滑。 图14 比价长时间低于9,不利于进口 图15 沪市铜铝库存保持在较低水平 7 月5 日中国央行宣布提高存款准备金率0.5%至8%;7 月21 日,再次出人意料地宣布将在8 月15 日再次提高存款准备金率0.5%至8.5%。这还没有完,除了之前的提高贷款利率,还可能进一步放大人民币升值空间,或者提高存款利率、以及进一步提高存款准备金率。这都是为了应付过度增长的投资和信贷增长,避免为将来的持续发展埋下隐患。因此,宏观调控是要保证适度增长,而不是要压制经济增长。宏观调控本身不是铜表观消费下滑的原因,经济高速增长不可能精与铜消费下滑相对应。应该说尽管沪伦比价低,但国内还是缺铜的。一旦库存消耗到一定水平,由于经济增长不可能大幅放慢,3、4 季度消费旺季进口需求可能明显恢复。 铜供应不足年内难以缓解 供应状况是供求平衡的另一端,尽管04 年铜价大涨之后铜供应将明显增长的预期就普遍出现,我们也曾做过相似预期。但05 年和06 年过去时间的供应表现否定了这种看法,这轮牛市中因为主观或客观的原因,铜供应始终没能表现出足够的增长速度以弥补供应缺口。全球铜库存在05 年降至3万吨以下后虽然一度回升到12 万吨,但目前仍不过10 万吨左右。供应紧张状况在06 年还是无法得到缓解,产量难以大幅提升,供应缺口因为常规供应增速缓慢以及突发事件影响而无法从供应端对供求平衡甚至过剩做出贡献。尽管WBMS 和ICSG 均表示从05 年下半年到06 年上半年均出现了铜供应过剩,但那应该是停留在铜精矿层次的供应,而未转化成冶炼产量,有可能是铜矿为应付罢工、事故等突发因素准备的库存,06年有大量铜矿劳工合同到期。 近期铜处于第二轮迅速反弹后的宽幅振荡中,罢工预期和矿场事故是首要的短期推动因素。ECCONDIDA 矿已经进入了罢工投票程序,一旦程序完成,很大可能会造成罢工。BHP 也表达出很大的焦虑,希望能够达成新的劳工协议,近期正在寻求延迟罢工和恢复谈判,但周四提出的新方案不被工会接受。不过,罢工与否不决定铜价中长期走势。是否造成严重供应中断,要看罢工前后管理层采取什么措施,通过让步恢复生产或是以其他方式维持生产会有不同的结果。奇怪的是,我们看到现货对3 个月铜的升水在炒作罢工过程中竟然暴跌至55 美元,这说明现货较容易取得,或者说表观消费短期内较弱,尤其是在中国进口大量缩减的情况下。考虑到油价可能因中东局势突然缓和而调整,全球股市因对美国经济放缓的担忧回归弱势的可能性也存在。对于罢工可能在紧要关头通过劳资双方的妥协而被扼杀的可能性也要加以考虑。铜价在反弹过程中再遭打击的可能性是完全存在的。 目前全球都是消费淡季,国内也处于全年消费最弱的阶段,同时面临着国储突然变的难以捉摸的抛铜行为,沪铜相对疲弱的状况在进口需求恢复前可能还会维持。罢工因素将会制造时间长度有限的行情,未来还是倾向于一轮上涨。对这一上涨可能性及高度和维持时间的看法,还需要密切关注全球经济增长状况。 铝的命运会怎样 伦铝自从5月暴跌后就再也没有恢复元气,因为中国2 季度在铝市终于表现出难得的影响力,其关键就是通过氧化铝爆发性的增产,阶段性地摆脱了主要原料出口国的压榨。伦铝远弱于伦铜,这显示出中国对全球铝价的影响力,中国原铝和氧化铝产量的猛增,使氧化铝这个唯一可以用来影响中国铝价的工具也弱化了,大型跨国矿产公司不得不对氧化铝价格进行调整,减少对中国这个最大的氧化铝进口国的榨取。面对潮水一般涌现的国产氧化铝和直线下跌的进口氧化铝价格,毫无疑问意味着原铝生产成本的下滑,利润空间的复苏也会吸引停产减产企业再度复产,自然对铝价造成压力。 沪铝远月看跌是必然的。春节后,我们对氧化铝06年产量预期达到了1150万吨,增长36.7%,可从前半年的情况来看,产量可能因新增产能超出预期而达到1300 万吨,增速达到54.5%。按目前月均5-6 万吨的净出口水平和年内900万吨的原铝产量计算,需要1764 万吨氧化铝,进口仅需500万吨,比年初预计的600 万吨更低,也远低于05 年700 万吨的进口需求。如此一来,原来以中国做为主要现货销售市场的大矿商,剩余氧化铝又能卖给谁呢?所以只好降价。目前海外对中国氧化铝现货FOB 报价已经跌至惊人的400 美元左右,而进口氧化铝完税后也仅有4500 元左右,成本已经跌至17500元,铝价存在进一步下滑的压力,想要上涨压力更大。 我国05 年表观消费原铝671 万吨,实际消费在产能过剩的情况下不会高于表观消费,以671 万吨计算,假定20%的高增速,06 年实际消费最多可以达到805 万吨,实际应该低于这一数字。那么剩余超过100 万吨的原铝加上05 年结转的库存,就要考虑在未来铝价会日益走低的情况下该如何处理了。未来也许可以指望消费增加、出口增加的前提下跟随铜价有所反弹,但那将是宝贵的抛空机会而非沪铝将重新转强。寄希望于国际市场消化过剩的中国产量也是不现实的,最终结果应是价格下跌、产量增速放缓。需求增长跟不上过剩缓解的速度,决定了沪铝将就此长时间难以扭转疲弱走势。 在伦铝振荡期间,大量保值抛盘令沪铝进入1.85 万元以下略高于的成本区域。其价格下跌的逆价差结构形态,表明了沪铝的熊市形态更加严重。随着中铝氧化铝开始将其氧化铝现货调降至4500元,进口氧化铝价格下跌趋势也将继续,目前的1.86 万元相对于成本区域仍可能继续下移,沪铝仍面临一定压力。沪铝已经死了,至少短期内没有希望回光返照。大量资金对沪铝失去信心,做多压力重重,做空空间暂时有限,资金退场令该品种渐渐沉寂。 我们看到上海铝库存连续2 个多月大幅下降,8 月4 日降至4.77 万吨,甚至低于5.31 万吨的铜库存,更多的库存流出而暂未得到补充。按照目前的成本和利润空间看,即使价格上涨,空头空前集中的保值头寸最后回补的可能不大,选择继续交货的意愿会较强。在沪铝价格预期区间快速下移后,保值商将倾向于交割,沪铝库存将会回升。 总结: 对全球经济增长下半年形势并不悲观,挤仓条件仍然具备,只待合适时机,仍将有一轮大幅上涨。目前铜价处于宽幅振荡期,中长期看涨的判断是否成立或者说能够实现多少,还需要密切关注主要经济体表现。铝已经陷入沉寂,基本面年内应无重大好转,逢高抛空是合理策略。 银建期货 张大江

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||