|

|

�г��ȴ�ͭ��һ������ �����۸��������ٻԻ�http://www.sina.com.cn 2006��08��25�� 08:38 �����ڻ�

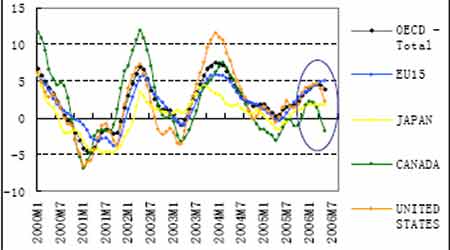

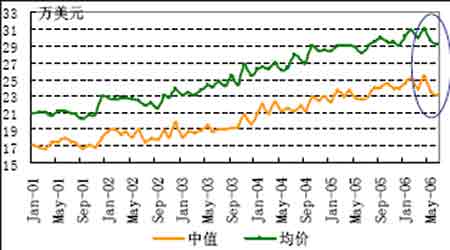

����2���Ƚ����г��ع� ������ȥ3 ���µĽ����г���ν��������1-5 ��һζ�����н�������Դ����Ʒ��ģʽ�����ƣ�ͭ�������۱��DZ������г�Ԥ�ڽ���dz����Ҷ���ʱ�ڡ�5 ����Ѯ��Ҫ������Ʒ��ȫ����н��Լ����������ͭ5 ��12 �տ�ʼ��8800��Ԫ�ߵ����䣬6 ��13 �յ���6500��Ԫ���ң���������25%������ͭ���Ľӽ�������ʱ����ͭ���ȣ���ʼȫ�淴��ֱ��7 ����Ѯ�����ٶ�ͻ��8000 ��Ԫ�ؿڡ�������Ͷ���ʽ��ǵ����鱻���¼���һʱ��ͭ��ͻ��ǰ�ߵ�����Ԥ���������ϣ������������ڲ��ֻ������º�������������ʵ֤�������Ƕ�ͭ�����������������жϲ�����ȷ�������ռ䳬��Ԥ�ڣ�����ͭ�Խ�����������ж�����ȷ�ġ�7��13 �գ���ͭ����������վ��8000��Ԫ�����ͼۺ����ٶȵ�����Ӱ���£���ͷֹͣ���֣�չ������еĵڶ��ֻ������£�ֱ��7 ��24 ��̽���ݵ���7000 ��Ԫ���ٶ����ȴ��������ֱ��8 ����Ѯ������7800 ��Ԫ�����ĸ�λ�����ơ����һ�����ǵ�ԭ����˻���һֱ���ڵĹ�����ŵ�ԭ����ֱ�ӵĴ̼�������05 ������ߴ�127 ��ֵ�ȫ�����ͭ��D�D����Escondida����˫�����������Э���������8 ��7 �տ�ʼ�չ����ҹ���ͶƱ�Ѿ�ͨ���˰չ����飬ֻ���ʷ��ò����������Ͷ���ʽ��ٶ���������Ϊ����ͷ��ʼ��һ�ֻز�������ͭ�۵�7800 ��Ԫ�����Ż������� ������ͭ�ı����ͭ���ֱ������µ�������һ���µĴ������ͭ������ߵĽ�8.6 ��Ԫ�µ���3.6��Ԫ�������ߴ�29%������������ͭ���ڴ��ڼ䣬��ͭ������1 ���ȱȼ�ƫ�͵����ƣ���Ϊ��ͳ������2 �������������㣬δ�ܸ��軦ͭ�㹻֧�֣�����7��8 ��֮���������ơ��ұȼ����ڹ�������3 ���ȸ�����������ͭ��ԭ�ϱ�ѹ�ͣ�һ�ȴﵽֻ��8.5 ��ˮƽ�����ڿ���ߴ���Ԫ�����й�����ͭȴ�ڴ�����ӣ�ȫ��������ʽ��ͭ��ԭ�Ͽ���������⡣ ������ͭ���ԣ���ȥ3 �����ھ�������ά����ţ������̬�ơ����Ƕ�����˵��5 �¿�ʼ���µ����Dz��۲��۵Ļ���¬����5 ��11 �մ�����ʷ�ߵ�3300 ��Ԫ����������ѩ�����ٶȸ�����ͭ������ֱ��6 ����Ѯ���ף������ﵽ23.3%�����������ͭ���δ�������о�����ƣ������߲���̽��2700��Ԫ�����ػص͵㣬Χ��2500 ��Ԫ���С�����5 �·������Կ����ߴ�660 ��Ԫ�Ľ����������۸������й���Ծ������������������������������»�������ȫ����������Ӧ��������ֻ���Ԥ�ڵ�����һֱ����ͬ��ȱ��ת���ʣ�������������۸��6 �¿�ʼƣ������7�¿�ʼ����µ����Ӷ������۱����׳�н�����������ȵ�����³����µ��������������й���һ��֮���ı���ȫ�����۵����з���Ҳ������������������������6��Ѯʧ��2 ��Ԫ�ؿڣ���7 ����Ѯʧ��1.9 ��Ԫ��8 �³�̽��1.8��Ԫ��Ŀǰ��1.85 ��Ԫ��ʱ���ȡ�ͭ��δ�������Ķನ�ۣ��������ڳ������ѻ������ʡ� ����Ҫ����ͭ���Լ�����֮���Դ�����ӻ������Ͽ������뿼�ǵ����ػ��ǹ���ȫ���������������ߡ�������Ϊ���������档��������Ϣ����������Ϊ������ȫ����л��������ܵ���Լ���ھ�������3 �ꡢ��2003 ��2 ���ȿ�ʼ�Ĵ��Ǻ��������ߵ��սὥ�����¹����������½����ٳ���4��5 ��֮����ʼ�Ĵ���´졣������3 �꼸������ϵ����ǡ�������06 �����ٶȵı���֮����ͭ������ģ�������µ�Ը��Ҳ�����������Ҿ��������δ�����������ƺ���Ȼ����δ���������ڽ��������µ���Ϊ���ʽ������ģ�����г������Լ����ձ���ŷ���й���������״�����ã���ȫ������Ŀǰ�������������һ���IJ�ȷ���ԣ�Զ������ЧӦ��Ҫ�����۲졣 ����ȫ���Ƿ������������÷Ż���Ӱ��ͭ���� ������۾����������жϹ���ƽ���Լ���������Ͷ����Ȥ�Ĺؼ��㣬�������������������ٶȡ�������÷Ż���ȫ�����ӣ����������÷Ż���չ��Ӱ��ŷ�վ��ã�������Ż����Ӧ���ŵõ����⣬��������ս�ţ�У�������÷Ż��ºͣ����й���۵��غ��������÷Ż��ĸ���Ӱ���ܹ���������Ҫ��������������ֲ�����ô�����Խ��Ȳ�����������ţ�������ӳ��� ����ͼ1 OECD�ۺ�����ָ���»������������ԣ�ŷ����ǿ ���� ����������Ʒ�г�Ͷ����������Ҫ�ǶԹ���ƽ�������Ԥ�ڣ��������������ǹ۲������һ���Ƕȡ�����2 ����GDP �������ʽ�����2.5%��Զ����1 ���ȵ�5.6%���������з�ӳͨ�͵ĸ������Ѽ۸�ͺ��ĸ������Ѽ۸�ȴ�������Ե����ǡ����������Ż���ͨ��ѹ���ϴ������ǵ�Σ�գ�����������������������������������Ҫ������2 ����ĩ��Ҳ�����ֳ�����ָ�����ǵļ��������������ͼ��ô�����ŷ���Һ��ձ����ֻ������á� �����������÷Ż������������棬һ������֧�������Ƿ����г����������г��ȶȽ�������Ӱ�����ѵ���Ҫ���أ���Ϊ�൱��������������ͨ��������ֵ��õ�Ѻ���������ѵġ��������Ҫ�ӷ��ز��г����¿�ʼ���������ֻ�����2007 ��������������Ԥ�ڵ���3%���£�Զ����06 ��3.5%��Ԥ�ڡ������������÷Ż����㹻��֤�ݣ����ز��г���ȥһ�����Ѿ��ͷ���Խ��Խ����źš� ����ͼ2 �������ݿ����¶����� ���� ����ͼ3 ���������������ʼ����ݿ���ˮƽ ���� �����������ز��г��ֹ�ָ���Ѿ���������µ��������ʽϸߣ���Ѻ���������������������ݿ��Ը�����ʶ�������ز��г�����״��6 �·����ݿ������ʽ�185 ��(ͼ2)���½�5.3%��Ӫ������Ҳ����»�4.6%������186.2 ��6 �·ݳ���������������Ϊ662������»�8.9%���±��»�1.3%���������ݿ����������±�����3.8%��������Ӹߴ�39.1%���ߴ�372.5 ��(ͼ3)�� �������ݼ۸���»���ζ������ӵ�з������ڹ�ȥ���귿�������е����ķ����ز���ҵ�Ƹ���ˮ����ѺƷ�۸��»��������������½�������Ȼ��Ӱ�쵽�г����������������һ��и��ͼۺߵ�Ѻ���������������ʯͷ��ѹ�������ߵ�Ǯ����(ͼ4) ����ͼ4 �������ݼ۸��06 �����ʼ�»� ���� �������ݼ۸��»������н��£���������Ӱ��δ�����������ٶȣ�����Ŀǰ������ҵ�����������Ա��ֿ��Խ��ܵ������ٶȣ�����������ҵ�������DZ����ŽϺõķ�չ��ͷ��6�·ݹ�ҵ�������豸���������ݱȽ��ֹۣ�7 �·�ISM ����ҵPMI Ҳ����Ԥ�ڣ�Ϊ54.7����δ��һ��ʱ�䣬�������û�������Ż�����������ʶ�ŷ�ޡ��ձ����й��ȹ��ҵľ����������Ӱ�죬�Ͼ�������ռȫ�������Ľ��ķ�֮һ��Ŀǰ��������������Ҫ�����廹�����ŽϿ��������

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

ֱͨ���������̻��������������̴�--�������ٷ��գ�

|

|||||||||||||||||||||||||||||||||||||