|

|

КРіЎөИҙэНӯРВТ»ВЦХЗКЖ ЖЪВБјЫёсДкДЪДСФЩ»Ф»Н(3)http://www.sina.com.cn 2006Дк08ФВ25ИХ 08:38 ТшҪЁЖЪ»х

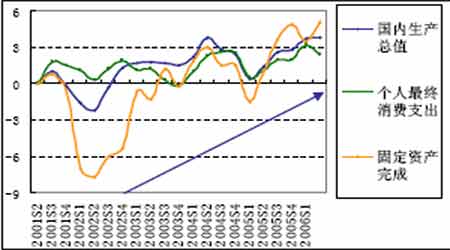

ЎЎЎЎ7 ФВИХұҫСлРРЦХУЪРыІјЦХЦ№іӨҙп6 ДкөДБгАыВКХюІЯЈ¬МбёЯёфТ№ІрҪиАыВКЦБ0.25%Ј¬ХвұкЦҫЧЕИХұҫҫӯјГФціӨБјәГЎўТСҫӯ°ЪНСНЁ»хҪфЛхЈ¬ҝЙТФКК¶ИКөК©ҪфЛх»хұТХюІЯЎЈІ»№эН¬КұұнКҫЖдАыВКҝЙДЬҪПіӨКұјдО¬іЦФЪПлөұөНөДЛ®ЖҪЈ¬УЙУЪИХФӘіЦРшЙэПўөДФӨЖЪЖЖГрЈ¬ИХФӘ»гВКҪ«ТтҙЛ»сТжУРПЮЎЈ ЎЎЎЎНј9 ИХұҫҫӯјГИ«ГжёҙЛХЎўЗҝҫўУРБҰ ЎЎЎЎ ЎЎЎЎҙУНј9 ҝЙјыЈ¬ИХұҫҫӯ№эК®јёДкөДөНГФәуЈ¬ЦХУЪУӯАҙБЛРВөДҫӯјГФціӨЦЬЖЪЎЈҫӯјГФціӨЎўёцИЛПы·СЎўЖуТөН¶ЧКҝмЛЩіЦРшФціӨЎЎ5 ДкЈ¬ФЪ04 ДкВФУРЦР¶ПәуЈ¬05 Дк»ЦёҙФціӨЗТЛЩ¶Иёьҝм·ўХ№ёьИ«ГжЎЈИХұҫҫӯјГөДФціӨ¶ФУЪЦР№ъҫӯјГФціӨТІУРәГҙҰЈ¬УРАыУЪАӯ¶ҜҪрКфРиЗуЎЈІ»№эЈ¬ИХұҫН¬СщТРАөНвІҝРиЗ󣬶ФУЪГА№ъҫӯјГФціӨ·Е»әәНЦР№ъөДәк№ЫөчҝШТІ»бұИҪПГфёРЎЈ ЎЎЎЎЦР№ъҫӯјГФціӨ№эИИ ЎЎЎЎҙУЦР№ъҫӯјГАҙҝҙЈ¬ПФИ»АнВЫЙПУҰёГұнПЦіцұИ04әН05ДкёьјУНъКўөДРиЗуЈ¬ө«КВКөЗЎЗЎПа·ҙЈ¬ЙФәуФЩЧц·ЦОцЎЈҙУ№ӨТөЙъІъЎўГіТЧУҜУаЎў»хұТәНҙыҝоФцЛЩАҙҝҙЈ¬ҫӯјГФціӨЛЩ¶ИФЪЙП°лДкёЯҙп10.9%Ј¬2 јҫ¶ИёЯҙп11.3%өДЗйҝцПВЈ¬ПВ°лДкИФІ»»бУРПФЦшөД»ШВдЈ¬И«ДкҫӯјГФціӨҪ«ұЈіЦФЪ10%ТФЙПЈ¬ёЯУЪ05 ДкөД10.9%Ј»¶ш№ӨТөЙъІъЙП°лДкФцЛЩёЯҙп17.7%Ј¬И«ДкТІҪ«Ф¶ёЯУЪ05 ДкөД16.4%ЎЈҝмЛЩөДҫӯјГФціӨөұИ»ТвО¶ЧЕНӯРиЗуөДФцјУЈ¬ө«КЗЙП°лДкҙУұн№ЫРиЗуАҙҝҙЈ¬ИҙіцПЦБЛҙу·щөДПВҪөЎЈ ЎЎЎЎұн1 06 ДкЦР№ъНӯұн№ЫПы·Сҙу·щПВ»¬

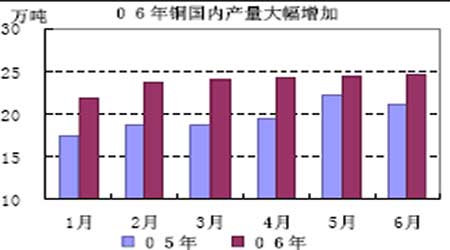

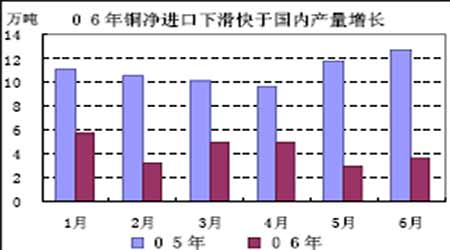

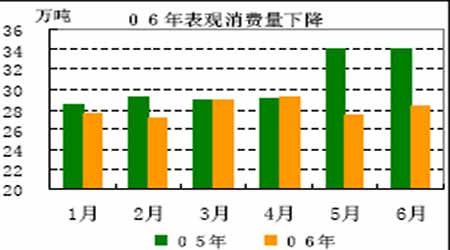

ЎЎЎЎНӯПы·СКЬөҪТЦЦЖКЗәБОЮТЙОКөДЈ¬ө«ёь¶аөДКЗМеПЦФЪұн№ЫПы·СЙПЈ¬1-6 ФВІъБҝН¬ұИФціӨ21.2%Ј¬ФцјУ25Нт¶ЦЈ¬ө«ИФОЮ·ЁГЦІ№ёЯҙп40.23Нт¶ЦөДҫ»ҪшҝЪПВ»¬Ј¬ұн№ЫПы·СН¬ұИПВөш15.24%ЎЈКөјКЙПХжКөПы·СІ»ҝЙДЬПВ»¬Ј¬ОЮВЫҫ«Нӯ»№КЗНӯҫ«ҝу¶јФЪҝмЛЩПыәДЈ¬Іҝ·ЦИұҝЪҝҝ№ъҙўЕЧКЫАҙГЦІ№ЎЈ ЎЎЎЎНј10 №ъІъНӯҙуБҝФцјУ ЎЎЎЎ ЎЎЎЎНј11 ҫ»ҪшҝЪҙу·щПВ»¬ ЎЎЎЎ ЎЎЎЎНј12 ЦР№ъ06 ДкНӯұн№ЫПы·СПВ»¬ ЎЎЎЎ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

І»Ц§іЦFlash

І»Ц§іЦFlash

|

|||||||||||||||||||||||||||||||||||||||||||||||||