这可能是目前最先进的买基金方式,新浪基金小秘书只能帮您到这里啦。新浪基金实盘大赛,牛人带你选基,一键跟投,“何时买何时卖”统统不用愁!高手投万元60天赚941元,快来跟投,快来挑战高手!【我要参赛】

增强指数型基金超额收益情况一览

增强指数型基金超额收益情况一览随着量化工具的运用,增强指数型基金的超额收益正在不断显现。数据显示,今年超6成增强指基超过业绩比较基准,过去5年增强指基平均超额收益接近15%。多位业内人士表示,量化投资工具的广泛运用为增强指基贡献了超额收益,但股市特征和量化因子有效性匹配仍是制约该类基金收益的重要因素。

逾六成增强指基今年业绩超基准

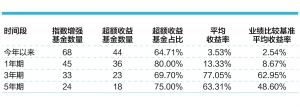

Wind数据显示,截至6月9日,今年以来68只增强指数型基金有44只超越业绩比较基准,占比达64.71%,平均超额收益率达到0.99%,其中,超额收益率最高的申万菱信中证500优选今年的超额收益达到8.32%。

如果拉长期限来看,增强指数型基金的平均超额收益率也将逐步拉大。例如,过去1年、过去3年期、过去5年增强指数型基金超额收益率分别达到4.66%、14.1%和14.71%。

针对增强指基超额收益明显、显著跑赢业绩基准的现象,北京一家中型公募量化基金经理表示,作为被动型增强基金,基金主要按照成分股在标的指数中的基准权重构建投资组合,并根据标的指数成分股及其权重进行相应调整,力争使跟踪误差控制在限定范围之内;而对于主动型投资部分,基金管理人会根据宏观经济、公司基本面和数量化研究的理解和判断,有选择地重点投资于具有中长期成长价值的企业、固定收益类品种、货币工具、金融衍生品或其他金融工具,主动管理部分是基金超额收益的来源。

富国基金一位增强指数型基金经理表示,指数增强基金的目标就是在追求超越跟踪指数基金收益,超额收益较多属于正常现象。该基金经理称,富国基金目前有三大模型运用到指数增强产品中,包括风险模型、特有的Alpha模型、交易成本模型。其中,在积累超额收益方面,Alpha模型功不可没,主要的因子包括估值、市场、成长预期、盈利质量、分析师情绪等。

华南一家大型公募的量化基金经理也称,增强指数基金业绩大多超过了指数本身,就是因为在投资中运用了量化投资工具,获取了超额收益。该基金经理称,“指数增强产品主要收益来源分为两部分:一是大盘指数上涨的收益,二是利用量化选股产生的超额收益。通过量化工具可以回溯历史数据,寻找到跑赢大盘的一篮子股票具备某些共同的特征和因子,量化模型就可以利用人工智能对影响股价的因子进行筛选、对比和整合,通过优化内部因子间的权重达到获取相对较高的阿尔法收益。”

超额收益或取决于市场特征和因子有效性

微小的增强因子可以积累收益,但微小的减弱因子也会导致损失,在增强指基中,也不排除一些增强指数基金大幅落后跟踪指数的现象。

一些基金经理认为,增强指数型基金的超额收益或落后基准,与股市特征和量化模型的因子有效性密切相关。富国基金上述基金经理表示:“这主要是市场风格和因子的匹配度所致,一定时期内,某些因子的显著性可能不是特别强。”该基金经理认为,对超额收益的贡献程度主要是由市场运行的风格特征和相应因子的有效性决定的。在不同的市场风格中,不同量化模型的因子贡献程度也各有不同。

数据也显示,随着时间的推移,增强指数基金的超额正收益的基金占比也有所波动,其中,1年期的增强指数型基金超额收益占比最高,达到80%,3年期、5年期的分别为69.7%、75%。富国基金上述基金经理认为,这可能是由于因子短期适应性较长期适应性更符合当下市场的特征。

华南上述大型公募量化基金经理也称,“1年期的超额收益率较高,很有可能与2016年量化工具的普遍运用有关,前些年的量化模型相对简单,数据也相对有限,而随着2016年量化基金的火热,很多公司配备了量化团队,对量化投资领域的了解不断加深,市场的震荡特征也比较符合分散化持股的量化方法,因此,相关基金也表现出更多的超额收益。”

进入【新浪财经股吧】讨论

责任编辑:张伟