5.4万亿货币市场基金将迎来史上最严监管。

券商中国记者独家获知,有关方面正酝酿货基新规,限制或禁止货币基金对部分商业银行同业存单的投资;同时,规定同一基金管理人管理的全部货基投向同一银行的存款、同业存单与债券的总额,不能超过该行净资产的10%。

新规核心内容,重点看三条

货基新规讲了些什么?我们从权威渠道获知三条核心规定:

1. 将对标货基投资债券与非金融企业债务融资工具的要求,禁止货基投资主体评级低于AA+以下的商业银行发行的存单;

2. 上条的基础上,进一步限制对次高等级同业存单的投资比例,AAA级以下商业银行发行的同业存单的投资比例最高不得超过10%;

3. 规定同一基金管理人管理的全部货基投资同一商业银行的银行存款及其发行的同业存单与债券,不得超过该行净资产的10%。这条是为了加强货币市场基金对银行存款与同业存单的分散性。

以上三条均是围绕货币基金投资银行同业存单和存款展开。不仅如此,新规对于货基投资债券与非金融企业债务融资工具,也作出了相关要求。

老规矩是如何规定的,重温这两点

2016年的货币市场基金法规,对于投资银行同业存单的行为,当然也是有明确约束的,主要为以下两点:

一是货基投资有固定期限银行存款的比例,不得超过基金资产净值的 30%,但投资有存款期限、根据协议可提前支取的银行存款,不受这个比例限制;

二是货基投资具有基金托管人资格的同一商业银行的银行存款、同业存单,占基金资产净值的比例合计不得超过20%;如果是投资于不具有基金托管人资格的银行的上述项目(存款、同业存单),那么比例只能占基金资产净值的5%以下。

我们再来温习下2016年货基法规对于债券与非金融企业债务融资工具的相关规定,其中一条就是:

同一机构发行的债券、非金融企业债务融资工具及其作为原始权益人的资产支持证券占基金资产净值的比例合计不得超过10%。

新规老规主要差别在三方面

对比前后规定,资深基金人士为记者总结了最核心的差别:即存单不再按照存款相关规定,以及发行银行是否具有基金托管资格来控制;而是参考了债券与非金融企业债务融资工具的相关投资规定,评级要求必须为AA+及以上;并且对于AA+的存单需遵守“双十限制”,对于AAA的存单则无相关限制。

展开来说,差别主要表现为以下几个方面:

1. 要求主要集中配置AAA评级的存单。目前市场上具有基金托管资格的商业银行里,除了个别银行为AA+以外,其余都为AAA。新规落地后,AAA评级存单应该成为主要的配置对象;

2. 将低评级存单一刀切。原规定无托管资格的存单可以投资不超过5%,AA以及AA-等低评级存单仍在投资范围。但新规将完全将这部分低评级存单挡在门外,要求只能投资AA+以上评级存单;

3. 对于大多AA+评级的存单进行了投资分散化。按照原规定要求,除了个别银行,对于其他AA+存单投资比例不超过净资产5%,无需考虑其他基金持仓情况;而新规将投资比例提高为10%,但需要与同一基金管理人管理的其他货币基金持仓情况合计不得超过同一商业银行净资产的10%,进一步约束了货币基金以及整个基金管理人对于存单的投资集中度。

上述资深人士分析称,新规较老规严格很多:鉴于货币基金是目前存单的配置需求主体之一,新规从单个基金管理人合计管理的货币基金总持仓方面入手进行比例约束,预计将进一步加大高评级存单的需求,而低评级存单的需求则会得到进一步遏制,不同评级商业银行所发行存单的供给和价格也会产生明显分化。

5.36万亿的货币基金,收益率影响几何?

针对新规,最受业界关注、也最牵动老百姓关心的自然是对5.36万亿货币基金的收益率的影响。我们来第一时间反馈市场声音:

新规一:货币基金禁止投AA+以下的存单。

影响:这个不同基金投资风格会略有差异,有些货基为了提高收益会倾向于投资较低等级的存单来获得较高的收益。这部分禁止之后,会导致基金对短期、高等级存单的需求提升,高等级存单收益会相对更低些,所以会拉低货币基金的收益。但这种影响相对有限,低等级存单的配置不会特别多,大的基金更是很少参与。

新规二:AAA以下存单投资比例不得高于10%。

影响:如果指的是基金净资产的10%,这个会有一定的影响,但有个替代的方法,就是AA+银行做同业存款,也许将来会向这个方向转移,当然还要看银行对同业存款的态度。

新规三:投资存款、存单、及债券不超过银行净资产的10%。

影响:这对规模不大的基金影响较小,但是对规模较大的基金来说,或会影响货基的配置,进而影响收益。

值得一提的是,多位基金业人士还称,新规将迫使货币基金进行分散投资,提高投资标的的资质,提高组合总体流动性,这无疑对货币基金的收益率会产生一定的影响。

如何影响8.46万亿同业存单

Wind数据显示,截至今日,同业存单的余额已经突破了8.46万亿。那么,这8万多亿的同业存单,将受到哪些影响?

我们首先要明确货币基金中,大概有多少投向同业存单。

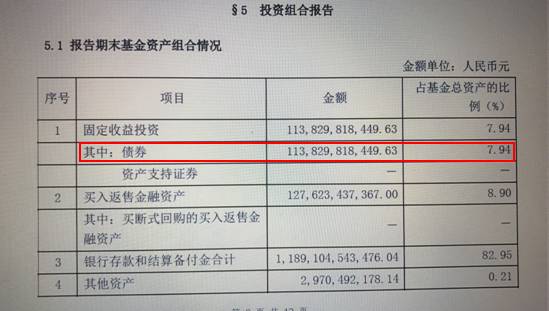

目前市场上的货币基金规模为5.36万亿,涉及产品数只。我们不能一一查明所有货币基金的投向。但一个明显的变化是,货币基金正显现出“集中度走高”的趋势。惠誉评级此前发布的一份报告显示,货基前三大巨头在整个市场占比约三分之一。而余额宝的二季报数据显示,余额宝为其中巨兽,管理规模在6月末达到了1.43万亿。

所以理清余额宝投了什么,有利于我们分析银行同业存单受到的影响。余额宝的投向如下:

余额宝高达83%的资产投向银行存款和结算备付金,只有7.94%的比重投向了债券。而债券有很多品种,其中又只有2.37%投向了同业存单。

几乎可以推断出,货基新规即便实施,因为投资总额并不太大的原因,给整个同存市场撼动不大。

但是,信号意义却更为鲜明。

一名资深的银行业金融市场人士认为,相对于大型银行,存单市场的隐患较多集中在小银行。很多小银行原来没有足够强的同业市场募资能力,吸收同业存款没那么容易;可它靠同业存单做大了同业负债,随着资产负债表的扩张,风险也在放大。而对于投资主体货币基金而言,从市场的表现来看,小银行的存单流动性偏弱,对货基的流动性管理本身就存在一定的不良影响。所以新规的意义和正面规范作用是巨大的。

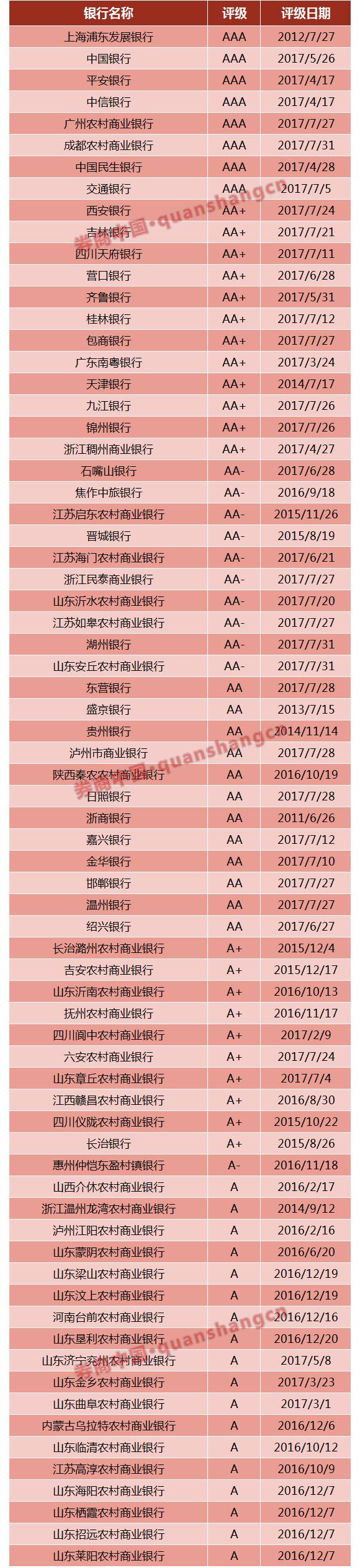

记者了解到,目前对同业存单进行评级的市场评级机构,有大公国际、联合信用、联合资信、鹏元资信、上海新世纪资信、上海远东资信、中诚信国际信用、中债资信等。以同业采用得较多的大公国际评级为例,大公国际的评级目前覆盖了71家商业银行,其中AAA级的银行8家,AA+级的银行12家,AA-级银行10家,AA级银行12家,A+级银行10家,A-级银行1家,A级银行18家。

也就是说,如果按照这个标准,只有20家银行发行的同业存单,属于新规的“安全范围”。

实习生刘艺文对此亦有贡献

进入【新浪财经股吧】讨论

责任编辑:张海营