|

|

新浪财经 > 基金 > 国金证券基金研究中心专栏 > 正文

2009年3月基金投资策略报告(2)

一、权益类开放式基金投资建议

控制组合中等风险,优选红利及大盘风格或选股能力突出基金稳健进取――权益类开放式基金投资建议

内外压力下股指或将宽幅震荡,控制基金组合中等风险水平

流动性是推动A股市场本轮上涨的重要因素之一,数据显示,在公开市场操作增加基础货币投放以及鼓励商业银行放贷的积极财政和货币政策支持下,09年1月末M2同比增长达到18.79%,持续保持高增长水平。同时,央行四季度货币政策执行报告指出,未来将继续执行适度宽松的货币政策,确保银行体系流动性充足、促进货币信贷稳定增长、优化信贷投向等。因此,考虑到政府“保增长”下投资主导和扩大内需的政策主基调,以及宽松货币政策的影响,预计上半年M2仍将保持较高增速,而下半年随着投资增速逐渐回落以及物价升或将增速逐渐放缓。

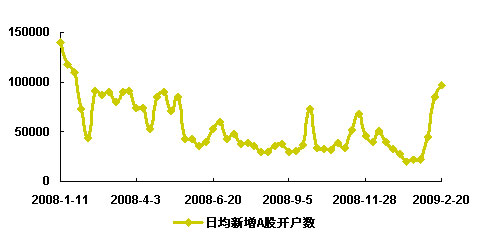

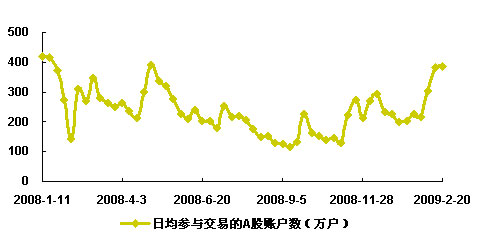

与此同时,四万亿投资刺激下本轮A股市场的持续性反弹也一定程度上激发了各路资金的投资热情,如果说春节前市场更多表现为以基金为代表的机构投资者主导特征的话,那么节后市场则吸引了更多中小投资者的关注,在新基金保持发行节奏的同时,中国证券登记结算中心数据显示,A股开户数以及参与交易账户数春节后均呈现明显上升趋势,从而将为市场流动性提供进一步的补充。

同时从经济层面上来看,一方面信贷扩张有利于降低企业存货冲击的压力,减轻短期企业的资金压力,从而短期对经济增长起到明显的支撑左右;另一方面,随着企业存货消化,工业生产一定程度得到恢复,一些行业的订单恢复较快;另外,随着政府主导下的投资计划以及一系列产业振兴计划开始逐步进入实际实施阶段,从来促进相关受益行业生产增长,这些都将带来实体经济的阶段性回升。

另外,在政府超常规重视经济增长的背景下,今年两会带来的政策期待或将超过以往,前期刺激方案的细化落实以及进一步产业振兴计划的出台等都将有助于市场信心的进一步提振。

图表1: A股日均新增开户数变化

图表2: A股日均参与交易账户数变化

来源:国金证券研究所 中国证券登记结算中心

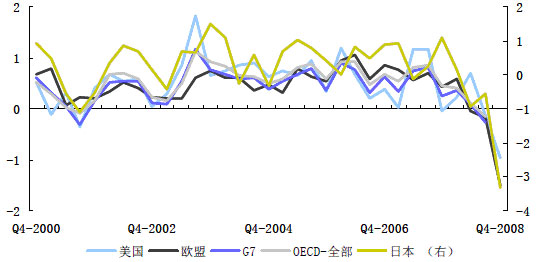

不过,与A股市场持续反弹形成鲜明对比,在糟糕经济数据影响下(经济合作与发展组织近期公布数据显示,08年四季度发达经济体经济增长回落速度为近50年低点),主要股票市场指数今年来跌幅多数超过10%,道琼斯和标准普尔指数更是下自1997年以来最低收盘记录,在全球市场联动愈来愈强的背景下外围市场走势给A股市场带来压力,引起A股市场的震荡。

与此同时,随着热点板块估值快速提升下的轮换以及市场分歧的加大,以及考虑到上市公司年报逐步披露下业绩增长结构的预期不确定性影响,机构资金阶段性适当增强了操作的灵活度,对基金股票仓位进行测算[1]显示,近期基金股票仓位波动幅度较前有所增加,这将进一步增加股指的震荡幅度。

| 图表 4 :开放式基金股票仓位变化测算 | |||||

| 类型 | 四季度末股票仓位 | 2 月初 测算仓位 | 2 月中下 测算仓位 | 测算均值 | 月中与月初差值 |

| 股票型 | 68.91% | 79.17% | 73.34% | 76.26% | -5.83% |

| 混合-保守配置型 | 35.76% | 49.74% | 49.66% | 49.70% | -0.08% |

| 混合-积极配置型 | 58.47% | 68.23% | 65.57% | 66.90% | -2.67% |

| 混合-灵活配置型 | 59.56% | 69.41% | 65.33% | 67.37% | -4.08% |

| 总计 平均值 | 63.40% | 73.69% | 69.02% | 71.36% | -4.67% |

[1]图表4所列仓位是基于基金净值变动和其重仓股及股票市场指数走势测算结果,与基金实际股票仓位存在一定偏差,建议更多关注变化趋势。

图表3:发达国家GDP环比增长走势

来源:国金证券研究所

综上所述,尽管积极政策支撑下经济回升以及市场流动性充裕局面的继续支持A股市场阶段乐观趋势,但在外围市场持续深幅调整带来的压力以及A股市场独立上涨后分歧加大下资金(尤其是机构资金)操作灵活度的增加背景下,市场宽幅震荡特征将愈加明显。因此,对于选择偏股票型基金的投资者而言,建议适当调整基金组合风险到“中等”水平。

着眼“进取”侧重选股能力突出基金

尽管预期市场震荡加剧、风险上升,但在积极政策支撑下经济回升以及A股市场流动性充裕局面下,市场结构性机会依然存在。不过,由于前期各主题板块均有一定涨幅、估值水平大幅提升,以及相关政策、产业振兴计划实施或进一步细化背景下各行业板块之间以及内部结构分化的逐步显示,市场结构性机会将进一步深入,这也意味着对选股能力提出更高要求。

因此,在A股市场总体趋势阶段乐观的预期下,对于进取型投资者可以选取选股能力突出基金管理人管理的、风险水平中等或偏上的基金产品,通过管理人的积极操作获得相对市场的超额收益。

本文延续2009年度基金投资策略报告的思路,通过比较基金重仓股过去两年的相对收益情况,筛选出选股能力突出的基金产品,同时结合国金基金产品评级(2009年2月)和基金经理评级[1](2009年第一期)对产品的风险水平及基金经理投资管理能予以进一步比较区分。综合比较分析结果,建议侧重选择博时主题、上投阿尔法、富国天益价值、国海富兰克林弹性市值、华宝兴业多策略增长、国投瑞银景气行业、鹏华收益等基金产品。

着眼“稳健”继续侧重投资红利股、大盘股风格基金

在2009年度基金投资策略报告中我们提到,随着市场阶段回报率预期的下降,市场无风险利率和估值水平均大幅回落,能够提供相对持续稳定、有竞争力的股息收益率(红利)的上市公司将具有相对较强的防御特征,而且从中长期看,无论国内市场还是国际成熟市场,红利股由于与景气循环间的关联性较低,其股价相对其他股票价格也都具有更好的稳定性。因此,选择侧重投资分红能力(过往及预期)突出股票的基金在不失稳健的同时,带有“积极防御”色彩操作策略。

下表为产品定位明确侧重红利风格股票的偏股票型开放式基金,另从基金过去三年持股操作情况看到,博时主题行业、景顺长城内需增长、华宝兴业宝康灵活配置、南方稳健成长、嘉实稳健等基金在实际操作中相对侧重投资现金股息率相对较高、分红稳定的上市公司,表现出一定的“红利风格”。事实验证了上述判断,今年以来红利风格基金相对同业表现稳健,总体业绩高于同业平均水平,部分产品业绩更是处于同业中上水平。

[1]国金证券研究所基金研究中心建立了包含“基金公司”、“基金经理”、“基金产品”的全方位评价体系,帮助投资者全面掌握基金公司、基金经理、基金产品的行业比较优势,引导中长期理性投资。其中,基金产品评价以量化方式综合考察基金产品风险收益情况(包括绝对收益能力、风险调整后收益能力及保本收益能力);基金经理评价以基金经理职业生涯为线索,以量化方式综合评价基金经理的收益获取能力和风险控制能力。

| 图表 5 :产品定位侧重红利股的开放式基金 | ||||

| 名称 | 设立日期 | 经理人机构 | 基金类型 | 股票投资策略 |

| 鹏华收益 | 20030712 | 鹏华 | 股票型 | 主要投资于连续现金分红股票 |

| 中信红利 | 20051117 | 中信 | 股票型 | 主要投资于盈利增长稳定的红利股 |

| 光大红利 | 20060324 | 光大保德信 | 股票型 | 主要投资对象为高分红类股票及其他具有投资价值的股票 |

| 华安宏利 | 20060906 | 华安 | 股票型 | 重点投资于大盘股中“安全边际”较大的股票或者具有持续分红能力的股票 |

| 工银红利 | 20070718 | 工银瑞信 | 股票型 | 主要投资股票市场中注重分红的上市公司股票 |

| 交银蓝筹 | 20070808 | 交银施罗德 | 股票型 | 主要投资于业绩优良、发展稳定、在行业内占有支配性地位、分红稳定的蓝筹上市公司股票 |

| 南方盛元 | 20080321 | 南方 | 股票型 | 重点投资于具备持续良好盈利和分红能力、分红政策稳定的上市公司 |

| 德盛红利 | 20081022 | 国联安 | 股票型 | 主要投资于盈利稳定增长的、具有较高股息收益率的、财务稳健的上市公司 |

| 易方达科翔 | 20081113 | 易方达 | 股票型 | 投资于分红潜力较大的上市公司 |

| 益民红利 | 20061121 | 益民 | 混合-积极配置型 | 主要投资于具有持续高成长能力和持续高分红能力的两类公司 |

| 中海红利 | 20050616 | 中海 | 混合-灵活配置型 | 主要投资于中国证券市场中那些现金股息率高、分红稳定的高品质上市公司 |

| 华夏红利 | 20050630 | 华夏 | 混合-灵活配置型 | 主要选择具备良好现金分红能力且财务健康、具备长期增长潜力、市场估值合理的上市公司进行投资 |

| 信诚四季红 | 20060429 | 信诚 | 混合-灵活配置型 | 重点投资治理结构完善、基本面和成长性好的公司股票,并优先选择持续分红、股息收益率较高的公司股票 |

| 华宝收益 | 20060615 | 华宝兴业 | 混合-灵活配置型 | 重点投资稳定分红和有分红潜力的价值被低估上市公司 |

| 中银收益 | 20061011 | 中银 | 混合-灵活配置型 | 主要投资于现金股息率高、分红稳定的上市公司 |

| 富国天成 | 20080528 | 富国 | 混合-灵活配置型 | 主要投资于红利型股票与稳健成长型股票 |

| 金鹰红利 | 20081204 | 金鹰 | 混合-灵活配置型 | 重点投资于分红能力良好且长期投资价值突出的优质股票 |

| 国富收益 | 20050601 | 国海富兰克林 | 混合-保守配置型 | 主要投资稳健分红的股票 |

| 上投双息 | 20060426 | 上投摩根 | 混合-保守配置型 | 主要投资分红能力较强的股票 |

| 友邦华泰红利 ETF | 20061117 | 友邦华泰 | 指数型 | 跟踪上证红利指数 |

| 富国天鼎 | 20081120 | 富国 | 指数型 | 跟踪中证红利指数 |

| 注: 表中同类型基金按设立日期排序。 | ||||

来源:国金证券研究所

另外,从板块市值风格角度出发,大盘股一方面估值水平相对较低,以保险、银行等为代表的大盘股预期业绩表现相对较好,在中小盘股前期普涨后估值比较优势逐渐显现。而且,依据国金风格配置模型,大盘股票相对中小盘股超额收益率或将呈现缓慢上升趋势。因此,从“稳健”角度出发,亦可关注侧重投资大盘股风格且风险水平适中基金相对投资机会,具体产品如易方达价值精选、交银施罗德稳健、博时主题、工银瑞信大盘蓝筹、兴业全球视野、华宝兴业宝康灵活配置等基金。

着眼“防御”选择侧重投资“滞涨、稳增”板块基金

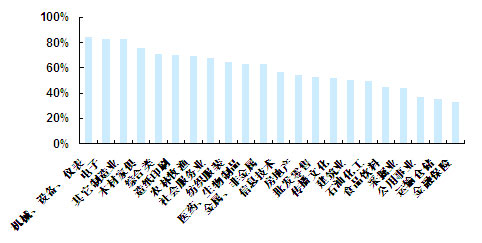

通过对产业链上利润分配分析看到,需求的快速下滑将阻止成本压力在产业链上的顺利传导,目前上下游价格都出现了回落,但上游价格回落的幅度要超过下游行业,这种结构性的变化将给产业链上的利润分配造成明显的影响,中下游行业的相对优势上升,尤其是对于能够掌控市场、能够掌控消费者、能够掌控成本的下游行业中的优势企业,其在经济放缓过程中受冲击相对较小,表现出较强的抗周期性,具体如强势品牌消费品、商业渠道龙头、医药流通渠道、旅游景点、基础设施、关键设备类企业等。而且,本轮行情中,上述行业板块相对滞涨,这也将进一步降低其风险水平。

图表6:2008.11.1~2009.2.20证监会行业指数涨跌幅

来源:国金证券研究所

另外,作为政府主导投资下的直接收益行业,工程机械、水泥、建筑业等行业内重点企业尽管由于受关注度较高以及部分企业市值相对较小,估值水平已经有了明显的提高,但在投资计划实施背景下业绩增长已经得到逐步释放,从而对股价相对走势形成一定支撑。

因此,从长期防御角度出发,建议投资者适当关注重点投资上述“滞涨”或“稳增”行业板块的基金产品。结合基金产品设立定位、持仓结构特征以及管理人的投资管理能力,建议关注华宝兴业宝康消费品、富国天益价值、上投摩根内需动力、汇添富优势等基金。

相关专题:

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。