|

|

���˲ƾ� > ���� > ����ר����Ⱥ��ר�� > ����

2008��Ʒ��Ч������ҵ�����ȷֻ� ��Ʒ��ɫ����

����������ʦ�������о��ܼ� ��Ⱥ��

������Ҫ����:

����2008�꣬���ʽ��������徻ֵ��ʧ���ȿ����á�ƫ�ߡ������������������������һ�����Ե�˵����Ҳ��һ����Ե�˵����

������Ʊ�ͻ�������ƽ����ֵ��ʧ����Ϊ50.63%��124ֻ�ϻ���ľ�ֵȫ�����𣬾�ֵ��ʧ���Ƚ���31%��67%֮�䡣

����2008�꣬��ʹ��Ļ��������ָ���ͻ�����ƽ����ֵ��ʧ����Ϊ62.6%���ڸ�������ϸ�ֵĻ����������ߡ�

����ƫ���ͻ������ƽ����ֵ��ʧ����Ϊ49.75%�����Ʊ�ͻ�����������ȹ�Ʊ�ͻ�����0.88���ٷֵ㡣��ػ���˾��ƫ���ͻ��������Ϊ�˹�Ʊ�ͻ����Ѿ���Ϊ��һ��ȫ��ҵ�Ե��缲��

���������г�������2008��ȼ����������õļ�Ч���֣���ƽ����ֵ������Ϊ3.52%��ȫ�����ľ�ֵ������

����2008������й���Ʊ�г���˵��һ������֮�꣬�г����Ƽ�������һ��û�л�ͷ�ĵ����µ�״̬������Ҫָ����������µ���������ָ��������ָ������300ָ�����µ����Ⱦ�������60%����С���ۺ�ָ�����µ����ȳ�����50%������ָ������ƽ���µ�����Ϊ61.76%��

����������ծȯ�г����棬ծ�е�����ȴ�������ȫ�෴���Ի��й�ծָ������ծָ��Ϊ����������2008��ȵ����Ƿ��ȷֱ�Ϊ9.41%��17.1%����һ��ʵʵ���ڵ�ţ��������֡�

���������г��������Ƹ��и��Σ�Ͷ������Щ�г�����ػ�����2008��ȵļ�Ч������˽�Ȼ��ͬ�����ǻ������ϲ���졣

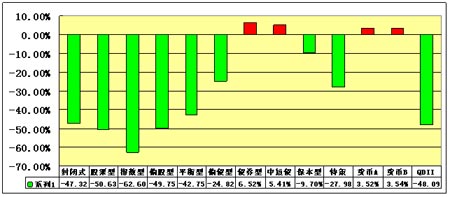

������ͼ���������2008��ƽ����ֵ�ǵ�����һ��

������ע��(1)������Դ���й�����֤ȯ�о���

����(2)�������䣺2008��1��1�ըD�D12��31��

����(3)��ͼ����Ⱥ��

����һ�����ʽ���𣺾�ֵ��ʧ����ƫ��

����2008�꣬���ʽ��������徻ֵ��ʧ���ȿ����á�ƫ�ߡ������������������������һ�����Ե�˵����Ҳ��һ����Ե�˵������ν�����ԡ���ָ���Ƿ����2008���ƽ����ֵ��ʧ����Ϊ47.32%��ȫ��������Ⱦ�ֵ��ʧ���Ƚ���37%��76%֮�䣬��ʹ�۳��˹�Ͷ������ȡ�ġ��dz��桱���أ�28ֻ�������ƽ����ֵ��ʧ������Ȼ��46.34%����ν����ԡ���˵�����ھ���������Ͷ�ʷ��Ļ����棬�������ƽ����ֵ��ʧ���Ƚ����ڿ���ʽ�����еĹ�Ʊ�ͻ����ƫ���ͻ��𣬳�����ƽ���ͻ���

��������ļ�Ч������ˣ��Ǻܲ�Ӧ�õġ���Ϊ�ڶ��ڷ����ʲ������ò��Է��棬����IJ��Կ��Ա�ƽ���ͻ�������������ڵ�������߱������г�����������Ĵ����ʲ����ñ���ͨ���������ģ�Ͷ���ڹ�Ʊ�ı���Ϊ80%��Ͷ���ڹ�ծ�ı���Ϊ20%�������Ǹ���80%��������û��˵�������������ޡ����ջ���˾һ����Ȩ����ȡ������������������80%����Ȼ�������ޡ���Ȼ��80%�������ޣ����һ�����Լ�ж���������û����ȷ�����ƣ�����Ĺ�ƱͶ�ʱ����������ϱ���Ա�ƽ���ͻ��������

�������ǣ������ʵ�����������ʾ�����ǵ�ƽ����ƱͶ�ʱ���һֱƫ�ߡ�������������ʵ�ʵļ�Ч״��������ʾ�������ƽ����ֵ��ʧ����Ҳ��ƫ���ˡ����⣬��ͬһ�һ���˾�����ʽ������ܻ�����ܵ����ӣ��������Ƕ���˵��ֻ����ijЩ�ض���ʱ�ڣ������ض��ķ��ʽ����Ż���ijЩ����˾��õ�����һ�µ����ӣ��硰���ڷ�ת����֮ǰ��

����������A���г�Ϊ��ҪͶ�ʶ���Ŀ���ʽ���𣺾�ֵ��ʧ�ǿ�ǰ��

����(һ)��Ʊ�ͻ���

������Ʊ�ͻ�������ƽ����ֵ��ʧ����Ϊ50.63%��124ֻ�ϻ���ľ�ֵȫ�����𣬾�ֵ��ʧ���Ƚ���31%��67%֮�䡣̩������ɳ������Ĵ��̾�ѡ����ӥ��С����3ֻ����ֱ���31.61%��34.88%��35.03%�ľ�ֵ��ʧ���ȷ������Ч���ֵ�ǰ���ס��ڻ����г�����ƽ����������60%������£��ڹ�ƱͶ�ʲ�λ���õ���60%������£���Щ�����ܹ�ȡ��������ҵ������Ϊ���ܿɹ��ڼ�Ч���а����һ�ˣ�����ֻ�������Ⱦ�ֵ��ʧ���ȳ����˹�Ʊ�г���ƽ���µ����ȣ�רҵͶ����������Ͷ����ʧ��������ֻ�������ں��ʻ��������˾��

�����ڽ��������40ֻ���¹�Ʊ�ͻ����У�14ֻ����ľ�ֵС��������26ֻ����ľ�ֵ�µ�����ֵ��������ߵ��������������3.15%����ֵ��ʧ�������Ļ���Ϊ57.97%�����ϻ������졣�����еı���ϲ����һȡ������ػ���˾���ڹ�Ʊ�г�����ķ������жϣ��ڶ�ȡ�������dz���ʱ����������ȡ�������ǵĽ��ֲ��ԣ�����������ѽ������Ƴٵ������ļ��ޣ�����ȡ�������ǵĹ�˾�����ͻ�������ˡ�

����(��)ָ���ͻ���

����2006�ꡢ2007�꣬����Ļ��������ָ���ͻ���2008�꣬��ʹ��Ļ������Ҳ��ָ���ͻ�����ƽ����ֵ��ʧ����Ϊ62.6%���ڸ�������ϸ�ֵĻ����������ߡ����ִ�һ�����˵���һ�����˵ľ�ֵ�������֣�Ϊ���нϺ�ѡʱ������Ͷ���ߴ����˸�����õ�Ͷ�ʻ��ᣬ��Ϊ�����ӯ���ռ���Ҫ�ǵ������ġ�

��������ָ���ͻ����棬15ֻ����ľ�ֵȫ��������µ�������2ֻ����ľ�ֵ��ʧ���Ȳ���60%����������С��ETF������88��ǰ���ܻ��ڱ��ָ������ĩ�����е��������ƣ���������Ϊ��һ���Ļ���Ͷ�ʳɷ����������Ĺ��ס�

�����ڴ��µ�ָ���ͻ����棬3ֻ������и��ľ�ֵ����״̬���㷢����300����ײų�������δ������������״̬�������춦��֤����ָ���ͻ���ʼ������ʱ��Ҳ������Ϊ���12��26�գ��û���Ŀǰ�����ڵ����뽨�����У��������ɶȽϴ���һЩ��ֵ����������Ҳ����Ϊ�棻��̩����300������2007��11��11�գ���2008����ϰ����������������״̬����ֵ��ʧ����ֻ������ָ�����롣

����(��)ƫ���ͻ���

����ƫ���ͻ������ƽ����ֵ��ʧ����Ϊ49.75%�����Ʊ�ͻ�����������ȹ�Ʊ�ͻ�����0.88���ٷֵ㡣���ڶ��������ϵ���������й�����֤ȯ�о��������о����İ�2008������Ļ�����»���ȫ���ŵ�����һ������У���ƫ���ͻ�����ȫ�����ϻ�����Щ�ϻ������Ⱦ�ֵ��ʧ���Ƚ���34%��60%֮�䣬����ҵ�������Աȹ�Ʊ�ͻ�����ӹһЩ�����磬����Ⱦ�ֵ��ʧ���ȵ���40%�Ļ����棬��Ʊ�ͻ�����7ֻ��ƫ���ͻ������4ֻ�������Ǿú㡢���ĺ�������Ͷ����������ҵ�������й������г��Ǿú�ļ�Ч����ֻ�ܹ��뻪�Ĵ��̱ȼ硣

������ػ���˾��ƫ���ͻ��������Ϊ�˹�Ʊ�ͻ����Ѿ���Ϊ��һ��ȫ��ҵ�Ե��缲��������ػ���˾�ڹ��������������ܴ���ʧְ�����һ�ֱ��֡����ڴ˱��������ԭ������ػ���˾�����������ڻ����г�������ж�����������д���ߣ������Ƕ��������Ʒ��������Ҫ���壬�����ǵ�Ͷ�ʹ�����ʶ�������д�������

������ر�����

����2009���Ͷ�ʻ�����ԣ����Ʒ��� ������

����2008����˾��Ч���ۺ��ʲ����������β��

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���- �����š�һ��ɳ���С�

- ����ҹ�䵽���죬�㡭

- ����Ȼ���ʻ���λ��

- ��ʵ����Ƕ��Ӵ��ˡ�

- �����塿���簮��������

- I Need you

- ��ȹ �þò���

- ���� �Һ���

- ����������������

- ���㲻���

- ����� �ټ�

- �� ��������

- ��ͼƬ��ƽ�����

- ��������

- �������¼

- ѩ������ �����