|

|

2008年12月基金投资策略报告(4)

三、封闭式基金投资建议

年关降至分红日渐明晰,重点配置具备分红潜力封基

尽管在今年来市场风险释放过程中封闭式基金净值全线缩水,但透过基金三季度报告及半年报的财务数据看到,截止三季度末仍有少部分基金已实现收益依然为“正(损失表现为未实现资本利得部分)”,且截止11月21日6只基金净值在面值以上部分中的前三季度单位已实现收益在0.15元以上,即使考虑到四季度以来的股指波动影响,仍具备年度分红的潜力。随着会计年度结束的日益临近,封闭式基金年度分红也将日渐明晰(部分基金会在新年初披露年度分红预案),分红也将阶段性成为封基市场最为关注的焦点。

根据基金三季度报告及半年报的财务数据,对长剩余期限封闭式基金前三季度的单位已实现收益进行了汇总统计,并在面值1元以上部分【尽管封闭式基金分红没有低于分红后净值不得低于面值的规定,但考虑到部分基金(尤其是开放式)契约中有类似约定,因此本文从谨慎原则出发采取此方式进行分析】的今年来单位已实现收益90%进行分配的假设下以及不同的合理折价水平假设下的分红套利空间进行了情景测算(图表9)。综合比较分红潜力以及折价水平,建议侧重关注汉兴、普惠、景宏等基金。对于非金融类机构投资者,在附加考虑分红税收优惠带来安全边际的背景下,可进一步关注汉盛、安信、裕阳等基金。

| 图表 9 :封闭式基金 2008 年度前三季度已实现收益 90 %进行分配下套利空间比较(统计截止 2008.11.21 ) | ||||||||||

| 基金名称 | 份额 | 剩余存续期(年) | 当前折价率 | 前三季度单位实现收益(元) | 面值以上的前三季度单位已实现收益 (元) | 面值以上的前三季度单位已实现收益按 90% 计算分配 | ||||

| 分红后维持现有折价的套利空间 | 分红后 35% 合理折价下套利空间 | 分红后 30% 合理折价下套利空间 | 分红后 25% 合理折价下套利空间 | 分红后 20% 合理折价下套利空间 | ||||||

| 基金汉兴 | 30 | 6.11 | 33.93% | 0.2067 | 0.1609 | 6.41% | 4.99% | 11.61% | 18.24% | 24.86% |

| 基金景宏 | 20 | 5.46 | 32.48% | 0.2895 | 0.1760 | 6.48% | 3.25% | 9.66% | 16.07% | 22.48% |

| 基金通乾 | 20 | 7.77 | 34.65% | 0.2073 | 0.0651 | 2.92% | 2.42% | 9.65% | 16.88% | 24.11% |

| 基金普惠 | 20 | 5.13 | 31.30% | 0.2270 | 0.1791 | 6.23% | 1.58% | 7.87% | 14.15% | 20.43% |

| 基金景福 | 30 | 6.11 | 34.84% | 0.0821 | 0.0098 | 0.47% | 0.22% | 7.83% | 15.43% | 23.04% |

| 基金同盛 | 30 | 5.96 | 35.07% | -0.1612 | 0.11% | 7.81% | 15.52% | 23.22% | ||

| 基金普丰 | 30 | 5.65 | 34.63% | 0.0562 | -0.56% | 7.09% | 14.74% | 22.39% | ||

| 基金汉盛 | 20 | 5.49 | 26.91% | 0.5471 | 0.3983 | 9.44% | 1.21% | 6.30% | 11.38% | 16.47% |

| 基金金鑫 | 30 | 5.92 | 33.96% | -0.1664 | -1.57% | 6.00% | 13.57% | 21.14% | ||

| 基金同益 | 20 | 5.38 | 33.41% | 0.1712 | -2.38% | 5.13% | 12.64% | 20.15% | ||

| 基金银丰 | 30 | 8.69 | 32.76% | 0.0197 | -3.32% | 4.11% | 11.55% | 18.99% | ||

| 基金天元 | 30 | 5.76 | 32.08% | 0.1763 | 0.0233 | 0.97% | -3.24% | 3.97% | 11.18% | 18.39% |

| 基金裕阳 | 20 | 4.68 | 27.00% | 0.4133 | 0.2658 | 6.99% | -1.89% | 3.66% | 9.22% | 14.77% |

| 基金科瑞 | 30 | 8.31 | 32.43% | -0.1286 | -3.81% | 3.59% | 10.99% | 18.39% | ||

| 基金兴和 | 30 | 5.64 | 32.15% | -0.0252 | -4.20% | 3.17% | 10.54% | 17.91% | ||

| 基金安顺 | 30 | 5.56 | 30.50% | 0.1450 | 0.0647 | 2.40% | -3.72% | 3.08% | 9.88% | 16.68% |

| 基金安信 | 20 | 4.59 | 25.94% | 0.4852 | 0.2652 | 6.61% | -3.32% | 2.16% | 7.64% | 13.12% |

| 基金久嘉 | 20 | 8.62 | 31.37% | -0.3345 | -5.29% | 1.99% | 9.28% | 16.56% | ||

| 基金丰和 | 30 | 8.34 | 30.75% | -0.4138 | -6.13% | 1.09% | 8.31% | 15.53% | ||

| 基金金泰 | 20 | 4.35 | 30.64% | -0.1505 | -6.29% | 0.92% | 8.13% | 15.34% | ||

| 基金鸿阳 | 20 | 8.05 | 29.68% | -0.2386 | -7.57% | -0.46% | 6.65% | 13.76% | ||

| 基金裕隆 | 30 | 5.56 | 27.84% | -0.0363 | -9.92% | -2.99% | 3.93% | 10.86% | ||

| 基金开元 | 20 | 4.35 | 24.71% | -0.1520 | -13.66% | -7.02% | -0.38% | 6.26% | ||

| 基金兴华 | 20 | 4.44 | 24.06% | 0.0316 | -14.41% | -7.82% | -1.24% | 5.34% | ||

| 基金泰和 | 20 | 5.38 | 23.90% | -0.3138 | -14.59% | -8.02% | -1.45% | 5.12% | ||

| 基金裕泽 | 5 | 2.53 | 17.07% | -0.2412 | -21.62% | -15.59% | -9.56% | -3.53% | ||

来源:国金证券研究所

风险控制下适当兼顾投资管理能力

悲观的市场环境会加深封闭式基金的折价,在对下阶段市场保持中性的态度、继续强调风险的控制的思路下,建议下阶段在重点配置具备分红潜力封基封闭式基金的同时,适当关注管理人投资管理能力因素,选择预期业绩相对稳健突出的基金进行投资。

封闭式基金作为我国基金规范发展的始作俑者,部分产品在长期的运作中展示了管理人出色的投资能力,对2004年至今近五年现存封闭式基金历年业绩进行比较分析看到,安顺、兴华、久嘉、裕阳、裕隆、天元、景宏、安信等基金各阶段业绩持续出色,各期业绩多数处于同业前半区,管理人投资管理能力展示出一定的比较优势。

| 图表 10 :现有 30 只老封闭式基金各阶段净值增长率相互排名 | ||||||

| 基金名称 | 基金份额 ( 亿 ) | 当前折价 (2008.10.17) | 08 年三季度净值 增长率排名 | 08 年上半年净值 增长率排名 | 2007 净值 增长率排名 | 2004 年~ 2006 年净值值增长率排名 |

| 基金安顺 | 30 | 27.65% | 6 | 1 | 17 | 3 |

| 基金兴华 | 20 | 22.32% | 8 | 2 | 9 | 10 |

| 基金久嘉 | 20 | 30.04% | 5 | 11 | 7 | 9 |

| 基金裕阳 | 20 | 24.64% | 4 | 14 | 4 | 14 |

| 基金裕隆 | 30 | 30.01% | 3 | 10 | 1 | 22 |

| 基金天元 | 30 | 33.44% | 10 | 13 | 6 | 12 |

| 基金景宏 | 20 | 35.24% | 11 | 24 | 5 | 5 |

| 基金安信 | 20 | 26.26% | 12 | 3 | 24 | 6 |

来源:国金证券研究所

剩余存续期4~7年基金折价安全边际较高,09年到期基金折价具有吸引力

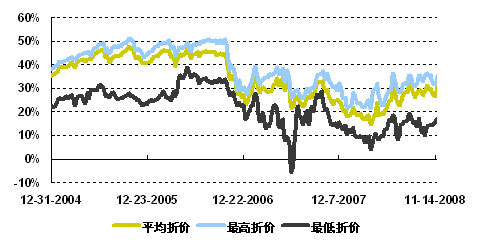

在前期报告我们提到,纵观国内封闭式基金折价演变的历史,长剩余期限封闭式基金平均折价在2005年二季度~2006年三季度的一年半时间内持续维持在45%的高位上下波动,简单从绝对值角度出发明显高于当前的折价水平。不过,“剩余存续期”变化是不容忽视的重要因素。因此,为了更好比较分析时间推移下两个时点封闭式基金的折价水平,我们把两个时点基金(长剩余期限)的折价率、到期年化收益率(假设持有到期净值保持不变、按当时价格买入的收益率)按照存续期这一主要因素(而非基金产品)进行比较。图表11结果显示,目前剩余存续期在4~7年的封闭式基金的折价水平、到期年化收益率与历史高点相比大致相当,剩余存续期7~9年的封基折价则较历史高点尚有一定的差距。因此,考虑到折价的安全边际,简单从剩余存续期角度考虑,建议下阶段重点关注剩余存续期4~7年的封闭式基金。

图表11:长剩余期限封闭式基金折价率变化

来源:国金证券研究所

另外,2009年底前到期的两只基金金盛和天华折价分别为14.51%和12.75%,总体上看相对于其1年和半年剩余存续期而言具有一定吸引力。同时,在振荡市场环境下,封闭式基金具有规模小、份额稳定的优势,有利于管理人更好投资操作。因此,对于追求一定安全边际的资金建议重点配置基金天华、金盛。

综合上述对折价水平、潜在年度分红因素以及管理人投资管理能力的分析结果,建议下阶段重点关注普惠、景宏、汉兴、裕阳等长剩余期限封闭式基金和短剩余期限封闭式基金天华、金盛。

四、基金组合推荐

国金0811期基金组合的业绩表现分析如下(基准定义参考图表17):

本期基金组合在取得正收益的同时均小幅战胜各自基准,其中:进攻型组合、防御型、封闭基金组合收益率分别为4.47%、2.57%和0.70%,分别战胜各自基准2.13%、0.43%和0.52%;绝对收益组合本期收益率达到1.45%,超出同期基准1.09%。

从累计收益角度考察,尽管在市场风险释放下中高风险组合均有不同程度缩水,但进攻型组合、防御型组合、绝对收益组合及封闭式基金组合今年来复合收益率分别为-40.14%、-22.74%、9.52%和-38.05%,分别战胜各自基准11.30%、10.85%、5.56%和9.05%。

| 图表 12 :组合收益表格 | ||||||

| 当期收益 | 2008 年度累计收益 | |||||

| 组合 | 市场基准 | 同业基准 | 组合 | 市场基准 | 同业基准 | |

| 进攻型组合 | 4.47% | 3.73% | 2.34% | -40.14% | -53.18% | -51.44% |

| 防御型组合 | 2.57% | 2.92% | 2.14% | -22.74% | -34.86% | -33.59% |

| 绝对收益组合 | 1.45% | ―― | 0.36% | 9.52% | ―― | 3.96% |

| 封闭基金组合 | 0.70% | ―― | 0.18% | -38.05% | ―― | -47.10% |

来源:国金证券研究所

依据前面各部分对市场、基金二季度投资组合情况的分析,我们对国金0811期基金组合进行适当调整,建立国金0812期基金组合如下:

| 图表 13 : 0812 期进攻型组合 | |||||||

| 基金名称 | 类型 | 投资权重 | 基金评级 | 基金经理 | 基金经理评级 | 基金公司 | 基金公司评级 |

| 华夏成长 | 股票型 | 20% | ★★★★ | 巩怀志 | ★★★★★ | 华夏 | ★★★★★ |

| 嘉实成长 | 混合型 | 20% | ★★★★ | 刘天君 | ★★★★ | 嘉实 | ★★★★★ |

| 合丰成长 | 股票型 | 20% | ★★★★★ | 王勇 | ―― | 泰达荷银 | ★★★ |

| 易方达策略 | 股票型 | 20% | ★★★★ | 刘志奇 | ★★★ | 易方达 | ★★★★★ |

| 方达中小盘 | 股票型 | 20% | ―― | 何云峰 | ★★★ | 易方达 | ★★★★★ |

| 图表 14 : 0812 期防御型组合 | |||||||

| 基金名称 | 类型 | 投资权重 | 基金评级 | 基金经理 | 基金经理评级 | 基金公司 | 基金公司评级 |

| 合丰稳定 | 股票型 | 15% | ★★★★ | 李泽刚 | ―― | 泰达荷银 | ★★★ |

| 兴业可转债 | 混合型 | 15% | ★★★★★ | 杨云 | ★★★★★ | 兴业全球 | ★★★★★ |

| 富国天益 | 股票型 | 15% | ★★★★★ | 陈戈 | ★★★★★ | 富国 | ★★★★ |

| 鹏华成长 | 混合型 | 15% | ★★★★ | 陈鹏 | ★★★★ | 鹏华 | ★★★★★ |

| 建信增利 | 债券型 | 40% | ―― | 汪沛,钟敬棣 | ―― | 建信 | ―― |

来源:国金证券研究所

| 图表 15 : 0812 期绝对收益组合 | ||||

| 基金名称 | 类型 | 投资权重 | 基金公司 | 基金公司评级 |

| 博时债券 A | 债券型 | 50% | 博时 | ★★★★★ |

| 大成债券 A | 债券型 | 50% | 大成 | ★★★★ |

来源:国金证券研究所

| 图表 16 : 0812 期封闭基金组合 | |||||

| 基金名称 | 投资权重 | 基金经理 | 基金经理评级 | 基金公司 | 基金公司评级 |

| 基金普惠 | 20% | 冀洪涛 | ―― | 鹏华 | ★★★★★ |

| 基金景宏 | 20% | 袁青 | ―― | 大成 | ★★★★ |

| 基金天华 | 20% | 许翔 | ★★★ | 银华 | ★★★★ |

| 基金裕阳 | 20% | 周力 | ―― | 博时 | ★★★★★ |

| 基金汉兴 | 20% | 许达 | ★★★★★ | 富国 | ★★★★ |

来源:国金证券研究所