|

|

2008年12月基金投资策略报告(3)

二、固定收益类开放式基金投资建议

债券基金现阶段仍是具有吸引力的配置品种――债券型开放式基金投资建议

前期报告中我们提到,债券市场大幅上涨后已经反映了50~100基点左右的降息空间,未来降息时间、幅度的变化将引起债券市场的波动。本次大幅降息108BP,债券市场短期靴子落地,在快速修复11月下旬以来的震荡调整走势以后,债券市场有望阶段性保持高位震荡走势。

从未来六个月左右的市场情况看,债券市场依然保持宽松的环境,中期趋势继续相对乐观:

前以叙及,尽管政府保持经济平稳增长的态度积极,从长期看相关政策实施对于缓解经济增速下滑的效应将逐步体现,但目前来看的经济数据均显示不出企业业绩好转的迹象,内外压力下经济增长放缓步伐尚有待观察,积极的货币政策仍是阶段主基调。而随着我国秋粮丰收、生猪存栏量的上升,未来食品价格再度大幅上涨的风险大大降低,同时在国际金融、经济形式动荡对需求预期的冲击下,国际市场油价及大宗商品价格未来仍有回落的空间,PPI仍将继续回落,从而降低我国输入型通货膨胀的压力。因此,在上述因素的作用下,同时伴随着未来随着同比基数的上升,我们预期2009年CPI在1.8左右,为进一步降息提供了空间,未来央行仍有2~4次降息的可能。

资金方面,债券市场阶段性资金供应充裕。一方面,面对实体经济的风险逐步增加,商业银行更加注重对于风险的控制,商业银行的信贷创造的意愿不强,因此存款准备金率的大幅下调将进一步增加银行间债券市场的流动性供应;另一方面,股票市场持续调整强化了债券市场的“稳定收益”特征,增加了债券市场对“间接”资金的吸引力,通过债券型基金、债券型理财产品流入债券市场资金不断增加。

不过,随着债券市场的持续上涨,目前3年、5年、10年期国债的收益率已经下降到1.7%、2.1%、2.8%左右水平,长期看收益率(尤其是长期债收益率)进一步下降空间有限。另外,随着扩大投资背景下国债发行的增加,以及未来经济增长逐步稳定恢复下资金的分流,长期看债券市场资金过剩局面将有所缓解。因此,从长期看债券市场将逐步进入“低收益”状态。

另外,今年以来信用类债券市场取得较快发展,并成为债券型基金提高收益的重要投资品种,但考虑到全球经济和国内经济增速放缓背景下企业盈利能力的下降,信用产品的信用风险或将逐步显现,近期无担保信用类债券的大幅下跌正是体现了市场对于信用风险的担忧。因此,稳健操作思路下建议侧重重点投资高信用等级信用类债券的债券型基金。

综合上述对债券市场未来六个月的分析判断,参考目前国债、金融债的收益率情况以及信用类债券的信用利差,“固定收益类资产(不含可转债)+适当参与新股申购”模式下的债券型基金未来六个月预期年收益率可达到6%±2%,仍是现阶段具有吸引力的配置品种。考虑到债券市场的收益率曲线结构,从绝对收益角度出发建议近期在债券基金选择上采取稳健的原则,侧重持仓久期适中的债券型基金产品。

综合比较产品设计定位、操作稳健性、持债结构及偏好等因素,建议关注华夏债券基金、博时稳定价值债券基金、大成债券基金、建信稳定增利债券基金、鹏华普天债券基金等注重流动性控制、操作稳健的债券型基金产品。

| 图表 6 :重点推荐债券型基金三季度末持仓结构(表中比例为占资产净值比例) | |||||||

| 基金名称 | 股票 | 债券 | |||||

| 债券类合计 | 国家债券 | 金融债 | 央行票据 | 企业债 | 可转债 | ||

| 华夏债券基金 | 0.15% | 100.59% | 10.42% | 27.20% | 35.83% | 24.79% | 2.35% |

| 大成债券基金 | ―― | 89.70% | 5.00% | 36.31% | 23.88% | 24.52% | ―― |

| 鹏华普天债券 | 2.00% | 88.13% | ―― | 72.63% | 14.71% | 0.80% | |

| 博时稳定价值 | ―― | 115.03% | 16.50% | 51.74% | 25.33% | 13.26% | 0.04% |

| 建信稳定增利 | 0.09% | 152.18% | 39.06% | 20.31% | 78.36% | 7.10% | 1.37% |

来源:国金证券研究所

“浮盈”增加提升货币市场基金阶段收益――货币市场基金投资建议

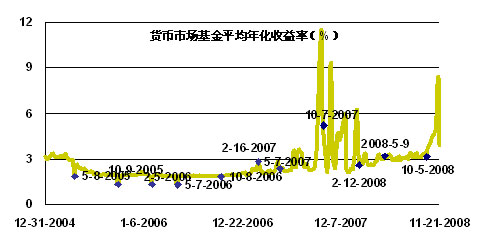

11月份(2008.10.22~2009.11.21),货币市场基金平均年化收益率(不包括B级基金及产品设计久期相对较短的上投摩根货币基金)为5.28%,与10月份相比大幅上升。如此高的阶段收益,其根源是利率下调背景下货币市场基金手中积累丰厚的“浮盈”,在此背景下货币市场基金采用“影子定价”确定的基金资产净值与“摊余成本法”计算的基金资产净值的偏离度上升需要货币市场基金管理人通过组合调整(《关于货币市场基金投资等相关问题的通知》规定,货币市场基金应采用合理的风险控制手段,当影子定价确定的基金资产净值与摊余成本法计算的基金资产净值的偏离度的绝对值达到或超过0.25%时,基金管理人应根据风险控制的需要调整组合,对于偏离度的绝对值达到或超过0.5%的情形,基金管理人应编制并披露临时报告)。

在大幅降息108个BP以及未来尚有进一步降息空间的背景下,货币市场基金目前手中的“弹药”使得其阶段收益有望在未来1~3个月维持在较高水平,综合收益和流动性仍具有一定优势。不过,随着利率调整下货币市场利率的下行以及高收益率(阶段高收益、相对活期储蓄)吸引下增量资金对“浮动盈余”的摊薄,货币市场基金收益率中长期将跟随利率呈现下移趋势。我们看到,在2005年下半年到2006年底的1年半时间内,货币市场基金7日年化收益率持续处于1.8%~2%的低位(图表7,当时1年期存款利率为2.25%~2.52%)。

图表7:货币市场基金平均收益率情况变化情况

源:国金证券研究所

总体而言,货币市场基金长期看仍是活期储蓄的升级替代选择。对于货币市场基金选择,建议在注重基金历史收益及稳定性的同时,关注其规模及流动性因素。综合对这些因素的分析比较,建议关注华夏现金增利、博时现金收益、南方现金增利、嘉实货币、工银瑞信货币、海富通货币等货币市场基金。

| 图表 8 :重点关注货币市场基金情况比较 | |||||

| 名称 | 三季度末份额 ( 亿份 ) | 近一季度年化收益率 | 收益率标准差 | 近半年年化收益率 | 收益率标准差 |

| 嘉实货币 | 130.97 | 5.348% | 3.030% | 4.338% | 2.448% |

| 工银货币 | 85.55 | 5.604% | 3.672% | 4.321% | 2.901% |

| 华夏现金 | 210.57 | 5.143% | 3.685% | 4.161% | 2.879% |

| 博时收益 | 180.47 | 4.989% | 2.716% | 4.141% | 2.117% |

| 南方增利 | 100.93 | 4.979% | 2.833% | 4.025% | 2.232% |

| 海富通货币 A | 97.33 | 4.816% | 2.981% | 3.976% | 2.309% |

| 海富通货币 B | 5.054% | 2.979% | 4.215% | 2.308% | |

| 同业平均 | 31.83 | 4.042% | 1.760% | 3.541% | 1.419% |

| 注: 同业 样本不包括久期设置较短的上投摩根货币市场基金及各货币市场基金的 B 级,统计截止 2008.11.21 。 | |||||

来源:国金证券研究所