|

|

基金月评:牛市根基仍在 债基独领风骚(3)http://www.sina.com.cn 2008年02月15日 15:43 基金买卖网

成长型基金1月考虑红利再投的净值增长率平均为-7.67%,混合型平均下跌8.19%,价值型基金平均下跌9.33%,可见成长型基金相对来说比较抗跌。 大盘型基金11月考虑红利再投的净值增长率平均为-8.57%,中盘型基金平均为-7.57%,小盘型平均为-7.22%。中盘型基金表现较好,但小盘型基金与之非常接近。 QDII基金 去年下半年四只扬帆出海的QDII基金本月延续其跌破净值的尴尬场面。从下表中可以看出,其2008年1月份的收益情况非常糟糕,这与销售时的乐观宣传形成强烈反差。 QDII产品出师不利原因是多方面的。首先,美国次级债危机对全球经济产生了巨大影响,海外股市经受了一轮深度调整;其次,QDII基金管理人较大比例投资于和A股市场关联度较高的周边市场,风险分散程度不够;最后,成立之初的快速建仓也造成市场调整时净值的快速损失。 但是,我们不能以此否定此类产品的投资价值。QDII产品设计之初的目的就是要分散国内日益加深的流动性风险,实现全球资产配置。随着美国政府逐步采取降息、减税、增加财政支出等一系列措施来减除“次贷危机”的危害,“次贷危机”的影响或可控制在最小范围。在此背景下,海外股市有望转暖,QDII也有望摆脱目前的尴尬处境。 对于目前QDII的惨状,投资者必须要调整心态,冷静分析QDII基金的风险收益特征,正确地对待此类产品。QDII投资的海外股市大多属于比较成熟的市场,在这类市场获得较高的收益是不现实的。QDII基金设计的定位是帮助国内投资者选择其他市场的机会,规避整体估值较高的A股市场。因此,投资QDII产品应该趋于中长线投资为宜,主要是用来分散风险,扩大投资范围,实现资产长期的稳定增值,而不是博取短期高收益。

组合推荐与表现

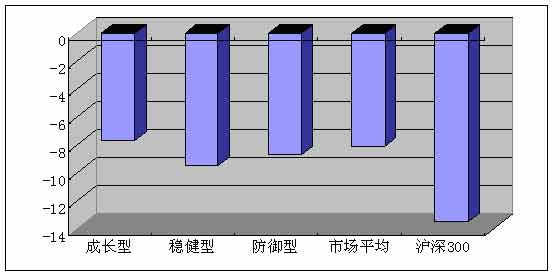

从图8可以看到,推荐的组合本月均跑赢同期沪深300指数,再次凸现了震荡市中基金专家理财优势。其中成长型表现最好,高于同期市场平均(可比基金整体)。成长性表现突出主要是由于兴业趋势贡献较大,该基金操作灵活,四季度股市大幅调整,该基金积极调仓,股票仓位降低至71.74%,低于行业平均6.68个百分点,正是由于较低的股票仓位才使得其受灾较轻,同时在资产配置上也采取较为均衡化的配置,有效的防范了动荡市中投资单只股票过于集中而带来的非系统性风险,提高了组合的抗风险能力。稳健型表现最差主要是受汇添富优势精选拖累,该基金一直坚持价值投资理念,长期布局,四季度由于看好后市股票仓位仍然维持在80%以上,处于同业前列,在一月份股市巨幅调整中,较高的股票仓位自然使其受害较深,同时其前五大重仓行业金融、保险,食品饮料,采掘业本月跌幅均处于行业跌幅最大列,其表现不好也就不难理解了。但长期来看,在内需拉动,人民币升值的情况下其重仓行业具有广阔的发展空间,我们相信其会有好的表现。 图8:组合推荐收益率图 资料来源:基金买卖网,数据统计区间为2008-1-1~2008-1-31

【 新浪财经吧 】

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||