基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

文:申万宏源宏观 李慧勇,邱涤凡

结论或者投资建议:

日前中国外汇市场自律机制汇率工作组表示,已同意在人民币对美元汇率中间价报价模型中引入逆周期因子。主要目的是适度对冲市场情绪的顺周期波动,缓解外汇市场可能存在的“羊群效应”。这一改革是去年12月11日发布人民币汇率指数,加大对一篮子汇率的参考力度之后对人民币中间价形成机制的又一重要改革。引入逆周期因子之后,新的中间价定价机制升级为“收盘汇率+一篮子货币汇率变化+逆周期调节因子”。

这一机制的引入目的是增加人民币的稳定性,增加汇率稳定的主动性,但可能是一把双刃剑,其有效性的发挥仍有赖于一系列机制的联动,包括:1、按照规定逆周期因子根据宏观经济等基本面变化动态调整,模型参数由各报价行根据对宏观经济和外汇市场形势的判断自行设定。相对于计算一篮子货币汇率变化,如何量化相关指标,确定合适的逆周期因子具有很大的挑战性。2、逆周期因子的介入实际上是一种外力的干预,一种非市场力量的介入,其有效性取决于这种干预是否能达到预期效果,是否能一直保持比较好的公信力。如果不断被验证是有效的,就能够取信于市场,就有可能达到一种四两拨千斤的效果,形成一种良性循环。反之,如果在增加外力干预的情况下,如果汇率还不能稳定,可能意味着问题比想象的更为严重,与没有干预相比,将使得市场的信心更受打击,可能陷入恶性循环。

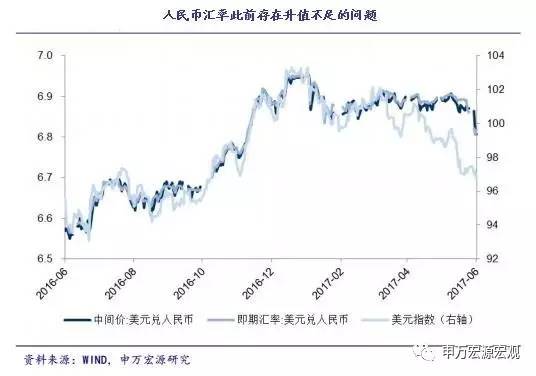

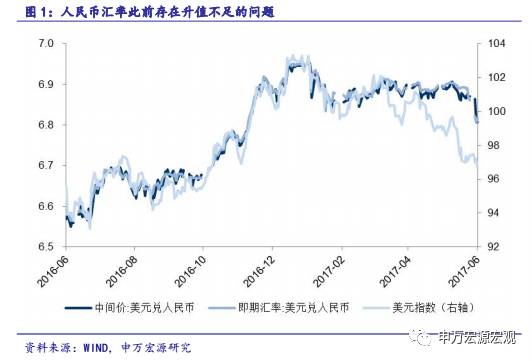

不过从逆周期因子公布之后离岸和在岸人民币同步大幅升值,在岸人民币一度升过6.79的表现看,逆周期因子的加入对于人民币信心的提振作用明显,使得人民币汇率定价得到有效纠偏。今年以来美元总体走弱,中国经济整体走势良好,进出口明显改善,这些基本面总体上有利于人民币汇率,但市场汇率总体上却在“收盘价+一篮子”决定的中间价的贬值区间内运行。同时由于美元指数下跌,人民币升值不足,带动了一篮子汇率下跌。逆周期因子的引入较好地解决了人民币贬和一篮子汇率贬的问题。

值得指出的是不光逆周期因子,和逆周期因子引入同时进行的一些操作对于改变市场预期也发挥了重要的作用。这在在岸价和离岸价联动,利率和汇率联动的立体交易模式中体现的淋漓尽致。除了中间价的下调之外,有意收紧离岸市场流动性,提高做空成本,CNH HIBOR从5月25日开始快速上行,6月1日一度飙升至42.8%,对于打击人民币空头发挥了重要作用。6月2日离岸HIBOR利率大幅回落至9%左右,开始回归常态。可能标志着空头回补结束,人民币阶段性纠偏的目标基本完成。

人民币汇率机制的完善只是为了汇率更能够反应经济基本面和货币的供求状况,人民币汇率最终走势仍然取决于中国经济以及最主要的对手货币美元。考虑到中国经济总体平稳,美元总体较弱,以及逆周期因子的加入,今年人民币汇率将总体强于我们此前的预期。我们将今年年底人民币对美元中间价的预期从7.2上调至7左右。下半年尤其是四季度,考虑到中国经济可能再次面临下行压力,基于对新财政年度的预期美元有望企稳,人民币可能再次面临贬值压力,但相对于此前的贬值,人民币贬值可能总体将变得更加有序。

【本文来自微信公众号“申万宏观”】

进入【新浪财经股吧】讨论

责任编辑:张伟