文:申万宏源宏观 李一民、汤莹

结论或投资建议:

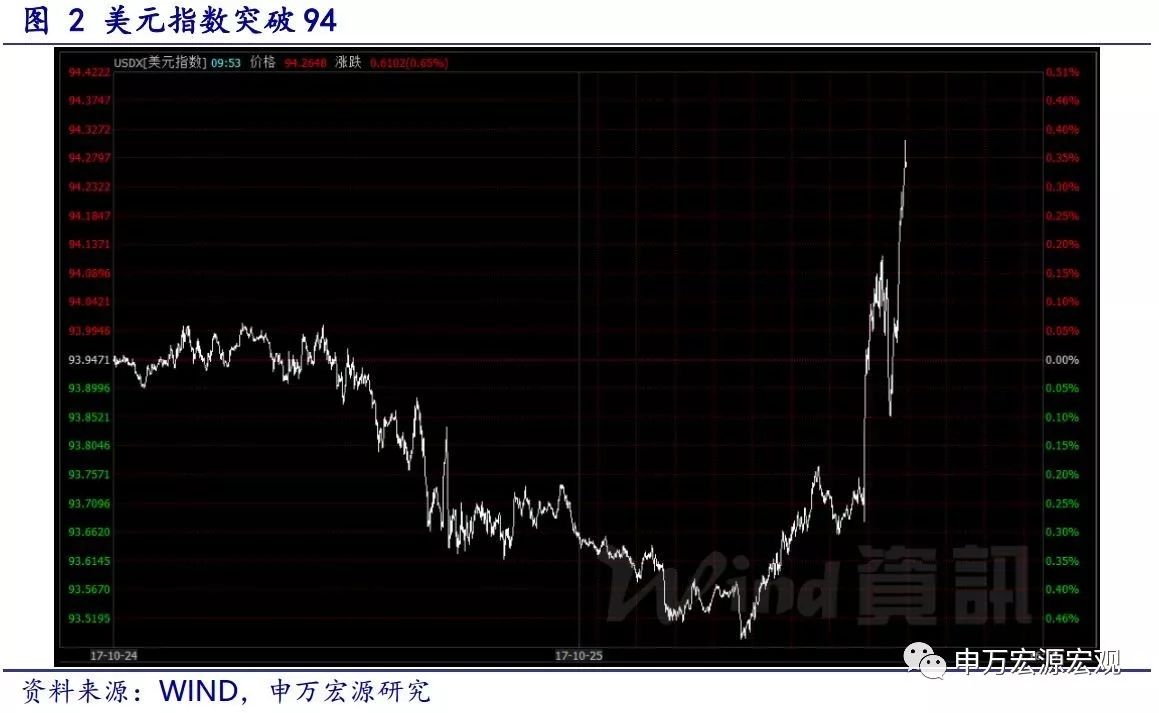

10月26日,欧央行宣布利率决议,维持三大基准利率不变。同时欧央行宣布从2018年1月到9月底,每月购债300亿欧元;且如果需要,购债计划还会延长,直到通胀路径符合欧央行的目标。利率决议发布后,欧元兑美元大跌,在德拉吉讲话期间先略回调,后又大跌,在北京时间0点左右跌破1.17。美元指数则突破94点,并有持续上涨趋势。COMEX黄金先跌后涨。德国10年期国债利率跌破0.45%。美国标普500和道指均开盘上涨,德国DAX、欧洲STOXX50指数均在利率决议发布时出现短线上扬。

并没有给出明确的退出时点,而是做出了一个开放性决策。之后的货币政策决策仍要看经济和通胀形势,甚至可能还会延长购债计划。

德拉吉在讲话中强调,欧元区目前仍需要“非常宽松”的货币政策,在QE完结的“很长”一段时间后再做加息,并认为“美国复苏情况远超于欧洲”。从引号中可以看出德拉吉极度偏鸽,十分关注经济复苏的情况,希望等整个经济稳固通胀出现明显上行之后再做货币收紧。潜在通胀指标表明通胀上升,但核心通胀率仍未表现出令人信服的持续上行趋势。欧元区经济扩张将是稳固的,但受外汇市场与全球因素的影响,经济下行风险依旧存在,仍需要欧洲央行的持续支持,目前利率水平将持续至QE结束之后。我们认为这是此次比较低于市场预期的一点,也就是说市场预计到2018年,美欧短端利差开始收敛的想法落空。

总体说来,此次会议内容明显偏鸽,欧元区离“缩表”还尚有一段距离,而非常态的再融资操作方式,仍将持续到2019年底。此外,此次会议延长了购债计划,且并没有为QE结束设定硬性期限。即使在QE结束之后“很久”再上调利率,也极为鸽,这直接导致市场之前预期的2018年上半年美欧短端利差开始收敛的想法落空,因此这个时点会继续支撑美元继续反弹向上。

1 欧央行削减QE计划偏鸽派,美元上涨

10月26日,欧央行宣布利率决议,欧央行决定:

1) 维持三大基准利率不变。再融资利率、隔夜贷款利率和隔夜存款利率分别为0.0%,0.25%和-0.4%。并且欧央行预期,在资产净购买结束之后一段时间,主要利率仍会维持在目前的水平。

2) 欧央行宣布从2018年1月到9月底,每月购债300亿欧元;且如果需要,购债计划还会延长,直到通胀路径符合欧央行的目标。目前的购债计划为每月600亿欧元,持续到今年12月底,此次将购债计划减为一半,但延长了购债期限。欧央行还提到如果未来经济形势恶化,可能会增加购债的数量和期限。

3) 到期债券的收益再投资会持续到净资产购买结束之后很长的时间,来为市场提供流动性和保证货币政策稳定性。

4) 要再融资和长期再融资操作,会继续以目前固定利率招标的方式,至少持续到2019年最后一个“准备金维护期”(Reserve MaintenancePeriod)。

在之后的新闻发布会上,德拉吉承认核心通胀尚未出现上行趋势,但认为中期而言通胀会继续上升。他还表示,全球复苏支持欧元区出口,欧元区经济增长的风险是平衡的。但随后,德拉吉又说,欧洲目前仍需要“非常宽松”的货币政策,在QE完结的“很长”一段时间后再做加息,“美国经济的复苏程度远胜欧洲”。

利率决议发布后,欧元兑美元汇率大跌,在德拉吉讲话期间一开始先有回调,但在德拉吉说“美国经济的复苏程度远胜欧洲”之后,欧元兑美元汇率再次大跌,在北京时间0点左右跌破1.17。美元指数则突破94点。COMEX黄金震荡下跌。受到利率决议刺激,欧股欧债均向好,德国DAX指数、欧洲STOXX50均出现上涨,德国10年期国债利率在利率决策之后下降,跌破0.45%。

在12号,有匿名的欧央行官员称,购债规模将会缩减到300亿欧元/月,并持续9个月,此后市场及时更新了自己的预期。因此,此次公布的缩减QE计划是比较符合预期的。

但会议公布的其他信息是低于预期的部分。此次会议表示,在资产净购买结束之后一段时间,主要利率仍会维持在目前的水平。此次会议延长了购债计划至2018年9月,且并没有为QE结束设定硬性期限。即使到了9月不再延长资产净购买,加息也远在在2018年9月之后,这直接导致市场之前预期的2018年上半年美欧短端利差开始收敛的想法落空。

会议纪要还显示,停止对到期债券再投资,也就是实质上“缩表”,会在资产净购买结束之后,再过一段很长的时间;欧央行在金融危机之后使用的“固定利率招标”的再融资方式,也将持续到2019年底。

如果我们再结合德拉吉在新闻发布会上的表述,可以看出此次欧央行议息会议内容明显偏鸽。欧央行的政策在这个时点会继续支撑美元继续反弹向上。

2 欧央行QE的历史进程

金融危机后欧央行的量化宽松政策分为两个阶段,第一阶段2009-2014年,主要政策手段为旨在提供流动性的非常规长期再融资操作(LTRO)和资产担保债券购买计划(CBPP1 和CBPP2)。尽管第一阶段宽松政策一定程度缓解了政府债务纾困的问题,但未从根本上解决通缩困境。

2014年欧央行不得不启用更为激进的宽松政策,即第二阶段量化宽松,内容包括:(1)负利率政策(将存款便利工具利率由0降至-0.40%);(2)目标长期再融资操作(TLTRO)(旨在重建私人部门的融资能力);(3)资产购置计划(Asset purchase programmes,APP)(每月购买约 600亿-800 亿欧元的不同类型的债券资产)。

目前,欧央行持有资产购置计划的头寸合计为2.1万亿欧元,各项资产购买计划的头寸占比分别为“资产支持证券”(1.1%)、“资产担保购买债券计划3”(10.9%)、“企业部门购买计划”(5.41%)、“公共部门购买计划”(82.5%)。

目前市场对欧元区经济增长前景乐观,但核心通胀率依然不及预期的2%,年底预计核心通胀率有小幅下滑趋势,同时受外汇市场与全球因素影响的经济下行风险依旧存在,仍需要欧洲央行的持续支持,目前利率水平将持续至QE结束之后。我们认为这是此次比较低于市场预期的一点,也就是说市场预计到2018年,美欧短端利差开始收敛的想法落空。

进入【新浪财经股吧】讨论

责任编辑:张伟