���������ϵ��ǰ������ ��Ԫ���Ӱ������(3)

����1918-1939 ��λ�븡�����ʵ�ҡ�ڡ���Ԫ��Ӣ���Ľ���

����һս�ڼ䣬��������֧���ļ����������������ֹͣ��ֽ����ƽ�֮��Ķһ�������ս�����������»ع��λ�ij��ԣ�����Ӣ����1925 ���ٶȻָ��˽�λ�ơ���ʷ�ƺ��ֽ��ٴ����ݡ�

�������ǹ��ʾ���ó����ϵ�����������ε�һЩ���������Ѿ���������̵ĸı䣬ʹ����һʱ�ڵĻ�����ϵ�ڸ����������λ֮��ҡ�ڡ�һ���棬ս��ʱ��ͨ����ս��ȫ��ָ���λ����������ͨ��������1922 ���ٿ��������ǹ��ʻ��һ����һ��Э������ʹ�������Ϊ���б������ҵĴ�������㴢���ڹ��Ҵ����е�ռ��Ҳ���ϸ����Ͷ�ʮ���������������������һ���棬һս֮����ѡ�Ƶij���ʹ��������ḣ����֧�����������ʧҵ���������ʩ��������Խ��Խ���ѹ����

��������˹�Ⱦ���ѧ���ֲ�������������ߴ̼����õ����ۣ��������ߵ�Ŀ��Խ��Խ�������Ե�Ŀ����ʧҵ�������Э�����ڽ�λ�ij�ŵ����Խ��Խ�����š�����1931 �꣬Ӣ���ܵ�����������λ��ʧҵ�ʵ�ѹ���£�Ӣ��������û�н��з����ͷ���Ӣ����ֵ��֮����ԪҲ��ȡ�˸��������ƣ��ƽ�ļ۸��漴Ѹ�����ǡ�

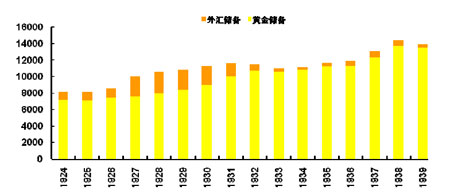

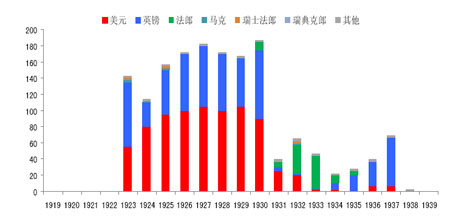

����ͼ5 1922-1939 �����Ĵ�������

�������˾��������һʱ�ڲ��ɶһ�ֽ��(fiat money)�ij��ֲ�û������ͨ�����͵ĸ���һ���������ڴ�����ʱ�ھ��õ��ԣ���������һ�����������ֻ�ǿ�ʼ����˹���徭��ѧ�ij��ԡ�����֧���������������ԵĹ��������Ƚ��º͡�

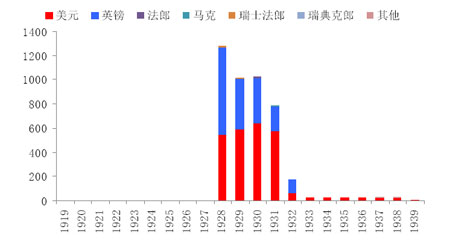

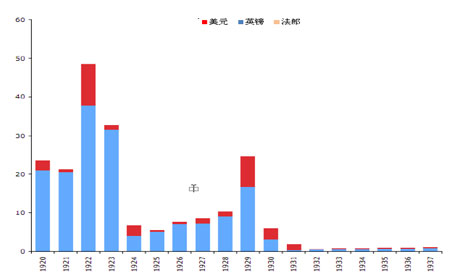

�����������ر��ע��������һ�Σ�Ӣ����˥���������ʼ����Ӣ����Ϊ�µİ�Ȩ���ҡ���ӳ�����������㴢����ռ���У���Ԫ��Ӣ�����ֳ���ͥ����֮�ơ���ʵ�ϣ����ڶ�ʮ�������Ԫ����㴢���еı��ؾ��Ѿ�����Ӣ����������29 �꾭������֮���ر���33 ����Ԫ��ֵ(���������涨35 ��Ԫ�һ�1 ��˾�ƽ𣬶���31 ��ǰ����һ������20.66 ��Ԫ��һ��˾�ƽ�)��Ӣ���ĵ�λ�������ָ������³������������ӵ����Ͽ�������ŷ����������Ԫ��ռ�����ƣ�����ŷ���Һ��ձ�����и����Ӣ����

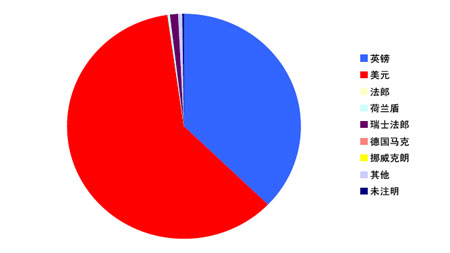

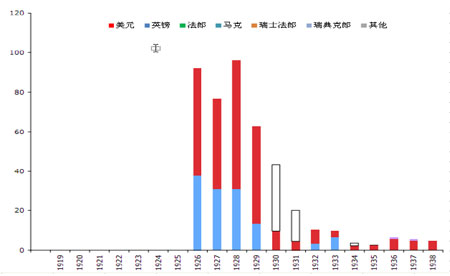

����ͼ6 �����������㴢������(1929 ��16 ����Ҫ����)

������ʷ�������ǽ��������

�������������ս֮��Ĺ��ʻ�����ϵ�������ǽ�����ʻ�����ϵ��չ������Ҫ��ʾ���ڵ�ǰ�����ô��ģע�������Ժ���Ԫ���ֳ��ڱ�ֵ����֮ʱ�������˶��ڽ�λ��������Ҳ��۽�λ�������ͨ���ͽ�������ķ��ã��������ǵ�������������Σ���֪����λ�ٶȳ��ֵĿ����Խϵ͡�������������������ٵ��������ϸ����Ͷ�ʮ������ƣ��̼������봴���ҵ��ѹ�����ܻ�����Ӱ�������Ļ������ߣ��ع��λ����������������ѡ�����Ҳֻ���Dz���ͨ�������ߵ�һ����Ը��

������Ԫ��Ӣ����������ʷҲͬ��ֵ����������˼�������ȣ����ϸ����Ͷ�ʮ�����Ӣ����Ȼ�ǹ��ϵİ�Ȩ���ҡ�������Ȼ�ھ����ϳ�����Ӣ���������ھ�������������Ӱ�������滹�������㡣���Ƿdz����ԣ����������ϵ���ڴ������ҵ�ѡ������ص���һ���ľ���ʵ������Ԫ��Ӣ��ռ��������˵������һ�㡣���ʻ�����ϵ�ı�Ǩ�������������ξ����쵼Ȩ��ת�ơ���Σ�����ó���е��������Ҳ���ֻ����һ�����ң��ڳ����ʮ��ʱ�����Ԫ��Ӣ������������ͬʱ��Ϊ���ʻ��ң��������ߵĵ�λ�������˷������������죬�����ڽ�������˭��ȡ����Ԫ��ʱ�����������ʵ�������ڣ���Ԫ�����Խ���Ϊ���ʻ�����ϵ����������֮һ��ֻ��һЩ�����Ļ��ҽ�Խ��Խ���ռ�ݸ�����㴢���ķݶ���������ξ��õĹ�������һ��ѡ����������ҪӰ�졣����������������ϵ�������ܣ���Ԫ����һ������ռ�����ƣ���֮���ձ�һֱ��ı����̫ƽ�����������ţ��������������ŵ��������������ձ���ƫ��Ӣ������ˣ�����ҹ��ʻ��Ľ���һ���Ǵ����й���ó��ϵ���������ι�ϵ��Ϊ���ܵĹ��ҿ�ʼ��

����ͼ7 ������㴢���и������ҵ�ռ��

����ͼ8 ��ŷ������㴢���и������ҵ�ռ�� ��λ��������Ԫ

����ͼ9 ����������㴢���и������ҵ�ռ�� ��λ��������Ԫ

����ͼ10 �ձ���㴢���и������ҵ�ռ��

����1945-1971 ����ɭ�ֻ�����ϵ

����1934 �꣬�������»ָ��˽�λ��(��Ȼ������������Ԫ�һƽ�ı�ֵʹ��Ԫ��ֵ�Դ̼����ø��ա�)��ս֮�У�����ŷ���������Լ��Ļƽ�����������ս�����ʣ��ڶ�ս֮������ӵ��������ƽ�(��������)��һ�����ϡ������������ԭ������������������ս����ʾ��������ؽ��жԻƽ�Ӧ�÷��ӵ����ò����˷��硣��������Խ�λΪ�����ؽ�����Ļ��ʺ�ó����ϵ����ŷ������Իָ���λ���ܴ�����ͨ��������ʧҵ�����������ǡ�����˫����Э�Ľ�����ǽ�����������֪�ġ�����ɭ�֡�������ϵ��

��������ɭ����ϵ��������Ԫ��ƽ�ҹ���������������Ԫ�ҹ��Ļ�����ܣ����ǰ���ŷ����Ը������������Э��һ����һ�����õĻ�������ָ����Ե�ʧ��ʱ���̶����ʿ��Ա�������������һ�������������ʱ����ƣ����ǽ�����IMF ��Э������������Һ�������Ȼ��������������������������1949-1971 ��䣬���ֵ�������Ƶ������������Ļ��ʱ����˻����ȶ��������һ�����ԭ��һ���������羭�õ������Ƚ��ȶ������в���Ҫ�Ի������߶Կ�����Σ�������������ٶȳ�Ϊ�����������ߵĺ��ģ���ͬһս֮ǰ�Ľ�λһ����һ����Ҳ����Ϊ�ʱ��Ĺ��Ʒ�������Ҫ�����á�

��������ɭ�ֻ�����ϵ��Ȼ���Կ����ǽ�λ����λ�Ļ�����ϵ���ھ����˽�����λ�������ʵ�ҡ��֮�����������ϵ�����»ع��˽�λ�����ʻ�����ϵ�ṹ�Ĺ������˾�̾��

����1971- ����ֽ�ҡ�����ͨ�͵Ķ����ͻ�������֮ê

����1971 ��8 ��15 �գ�������ͳ����ɷ������ӽ�����������������һϵ�е��¾������ߣ���������ݾ�����ֹ��Ԫ�һ��ƽ������άϵ��26 ��IJ���ɭ�ֻ�����ϵ�����սᡣ����ɭ����ϵ���൱����ʱ����άϵ�����������ϵ���ȶ�������Ҳ���������������Ե�ì�ܣ������յ�������ϵ���߽⡣

�������ȣ��ڲ���ɭ����ϵ�İ����£����������ò�������Ԫ��Ϊ��㴢������������Ԫ�Ĺ��̣����������ʲ���ծ�����ֳ��ֵĹ��̡�һ�����������ľ�����Ŀ��ӯ�����٣����ճ�����ó�׳��֣�һ���������ϸ�������ʮ����Ժ�ŷ���ձ��ľ��������dz�ǿ���������˴�������������ֱ��Ͷ�ʺʹ�������ʱ���Ŀ�ϳ���Ҳ������ӡ�ͬʱ����ʮ������ڣ�����Ϊ�������(the New Society)���衱��Խ��ս�������˾�IJ������֣�����Ԫ�Ĺ���ծ��ʼ���������Ļƽ�ʱ����Ԫ��ƽ�Ĺ̶����ʿ�ʼ�ܵ�Խ��Խ������ɡ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

��ҵ����

- �� ����---����---�������

- ����Ů��Ϊ����"��̣"���

- ���ڳ��D�ڳ��D�����У�

- �� ǰ������----����ҽѶ��

- ����ʯ��--����ҽѶ ��

- ����--�ѷ���--�ؿ�(��)

- ������--����--������ͻ��

- �����ٽ�Ѫѹ--�Ƽ��³ɹ�

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ���ﶬ����С����--(ͼ)

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������--��������--������

- ��������Ǵ���Ҫ����

- ������ϴ������--������ҩ