���������ϵǰ������ ��Ԫ���Ӱ������

����ǰ��

������2009��8�·��������Σ��ȫ�汬����������Ԫ�����ƶ������羭�á����θ�ֺͽ����г�����������Զ��Ӱ�졣��Ԫ��������ʯ�͡�������Ʒ�������������������أ����һ���̵�Ӱ��ȫ��Χ�ڵ�ͨ�����ƣ������г�����Ǯ�������Լ��ڶ������㴢������ϲ��ԡ�����˹�����ǽ����Ƴ�һϵ�й�����Ԫ��ר����Ա������Ԫ����˥ʷ���Իƽ��λ������ʶ���Լ��������δ�����ʻ���ǰ��������������̽�֣��������������ϵ�ı�Ǩ�п����̺���Ͷ�ʻ������Զ��Ԥ�⡣���DZ����Ƴ�����ϵ�б���ĵ�һƪ�����������ϵ��ǰ�������������ǽ���11�����ŷ��ʼ���𣬻ع���11�����������ʻ�����ϵ���ݱ���̣������˹��ʻ�����ϵ�ݱ�IJ��ֹ��ɡ����������ǽ���½���Ƴ����ƽ������ʶ���������ҵı�Ǩ���������ۼ��⡢����ҵĹ��ʻ�Զ���Լ�������ϵ�����ڽ���Ͷ���е����õȱ��档

�������Ľ���

������Ʒ��λ�Ʋ�������ػ���ʷ��̨������ʮ��䣬���������ϵ�����˴���Ʒ(��ƽ�)��λ�����û��ҵ�ת�䡣��Ʒ��λ��ʱ����Ȼ������Ч�ı���ͨ�����Ͳ�ʵ��ó������ƽ�⣬����Ҳ����ʹ�����羭�����볤�ڵ�ͨ��������ͬʱҲ�������������߸�Ԥ���õ�ѡ�������û�����ȣ���Ʒ��λ�ƻ��˷��˴�������Դ������Ʒ�ķ��֣��ɾ���ӹ����䡣����ĸ�������Խ��Խ��ijе��˴̼����ô����ҵ������ʹ�ûع���Ʒ��λ��Ϊ��һ�ֽ�Ϊ�����ܵ�ѡ��

������Ԫ�ij���˥�䲻�ɱ��⡣����ʷ�Ͽ����������������ҵķ��й����ǵ�ʱ���羭���е����ȹ��ң������ո���ʱ�ڵ�����˹��19�����������Ӣ���ı�ʵʩ��λ��һֱ����ս֮�����Ԫһ֦������֤������һ�㡣��������ѡ����ʻ���֮�ʶ���һ���ľ��õ�λ�仯�൱���У������������г����ҵ������������õ�λ������½�����Ԫ�ij���˥�佫�Ǵ�����¼���

�����µ����������ϵ���ֶ�Ԫ�������ơ��������˵���֪�෴�����ʻ�����ϵ���������Ҳ���ֻ����һ����һ�ֻ��ҡ�ʮ�����ͣ������븴��λ��ͬʱ���ڣ��������������ս֮�䣬Ӣ������ԪҲ���ֳ���ͥ����֮�ơ���ʷ֤�����Դ������ֻ���ֻ���ͬʱ��Ϊ������ҡ����ʲô���һ�ȡ����Ԫ��һ��α���⣺û�л��һ�ȡ����Ԫ��Ϊ��һ���������ң���Ԫ�Խ�������Ҫ��������һ��������֮һ��ֻ����Ԫ�����緶Χ�ڴ��¸��ֽ��ķݶ�����½���ŷԪ������ң�������ӡ��¬�ȶ��п��ܱ�Խ��Խ�㷺�Ľ��ܺ�ʹ�á�

��������ҵĹ��ʻ����̽������й����ξ��ù�ϵ���ܵĹ��ҿ�ʼ�����������ս֮�䣬Ӣ������Ԫ�Ľ�����������������ϣ�������Ϊ�����ĺ�Ժ��ƫ����ѡ����Ԫ��Ϊ�������ң����ձ�ı��̫ƽ��������������������Ϊ����ϰ�����ƫ��Ӣ������������ҵĹ��ʻ������������Ǿ�ó��ϵ�����ܵĶ����Ǹ����Լ����������ι�ϵ�������Ķ���˹�ȹ���ʼ��

����������ŷ�Ļ�����ϵ�ͻ������ߵ����ξ���ѧ

��������������ʮһ����ŷ��ij��С�����У�����ʹ�õĻ�����һ�ֽ�����ʿ(penny)�����ҡ���Ȼ��ŷ�Ļ��Ҷ��ܵ���Ԫ794 ���������ۻ��Ҹĸ��Ӱ�������ʿ������һ���߳�����С��Զ�������еĻ��ҵ���ͨ�Ծͻ����Ӱ�졪�������˻�ʹ�ó�ɫ����ֵ������ͬ�������ı�ʿ���ҡ������͵�ŷ���Ǹ߶ȡ��⽨����������������Ĵ�½����Ȼ�����������ɹ���ͳ�Σ�����ʵ���϶����Ͱ��������ʵ�������ÿһ����Ȩ���ҡ���Ӣ����֮��ļ������й��ң��������ͳǰ�ڷ����Լ��Ļ��ң�������Ļ��Һͱ����Ļ���Ҳ������һ����ͨ��

������ʱ�Ļ���������һ���̶����ʺ������ʵĻ���塣һ���棬���ҵļ�ֵ�������ڵĽ����ƽ����������������ͬ�Ļ���֮����һ���ȶ��Ļ��ڽ����ɷֵĻ��ʣ���һ���棬���ڽ����˴�֮��ļ۸��Ǹ����ģ�������²�ͬ���Ҽ�����ʵ����һ��ʵ����ɸ�����

�����Ǹ�ʱ����ŷ�������Ը�����Ϊ�����������ʣ�ŷ�����ӵĻ�����ϵ��������ҵ�Ŀ�չ����Ա��������������ϵ������һ�����ԭ��Ҳͬʱ����һ����Ľ������������Ч�ʵĻ�����ϵΪ��Ȩ����֮�����ͳһ������ȡ����֮Ҳ�Ͳ���Ϊ���ˡ�

���������͵����ڣ�ŷ�Ĺ����ǵ��Լ�ǿ�Լ���Ȩ��������ŷ�ġ��⽨������ֻ�й����ſ�����ȫ����Χ�ڷ���ͨ�еĻ��ң����ط�ֻ�ܷ��еط������Ļ��ҡ��������ɾ������еĻ��Ҿͱ��ɴͳǰ�еĻ��һ���˸������ͨȨ����ģЧӦ������������ȫ����Χ��ͳһ���ҵķ��С�

����Ӣ������13 ����ͳһ�����ң�����������ʮ������ĩȡ����ȫ���ֵ��������ҵ�����Ȩ������һʱ��ͬʱ�����˽�ҵ����졣��Ȼ������ͨ�����������������˵ط������Ҷ�ͳһ��ȫ�����ң��������Ҿ���¢���Ե�����Ȩ֮������˰��������Ȩ������Ϊ�����˰�ա����������ȡ������ͬ�������˰��ʱ������ͨ����������ɱ����˰�ա���������˰��һ���İ취�������������Ĺٷ��۸�(debasement)������ͬ����Ĺ�����Ϳ����������Ļ��ҡ����ִ����һ�������ӻ��ҵĹ���������㷺��ͨ�����͡�

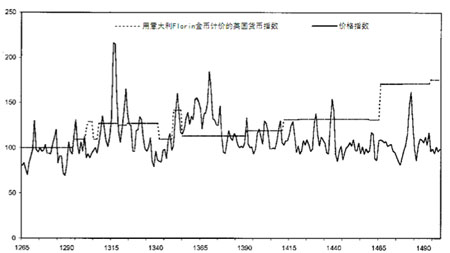

��������������ͬʱ�����Ų���֧����ѹ���������ײ㷴��ͨ�����͵�ѹ������ŷ�������������͵Ļ������ߣ���Ӣ����������������Э���Խϸߵ�˰������ȡ���ұ�ֵ���ȶ���Ӣ����Ϊ�����ԭ����ı�������ߣ�����۸��˳��ڵ��ȶ����ڷ�����Ҳ��ŷ��������ҵĴ����������������Ķ���ͨ�ͣ�ÿ���������ٲ���Σ��֮ʱ�ͻή�ͻ��ҳ�ɫ����1351-1360 ��䣬�����ļ۸��ڷ��������ǹ�20 ��������1418-1422 ��䣬�������ұ�ֵ����46 �����������߱���˴����������ߵĹ��ߡ��������͵Ļ������߳�������������ǰ��ҵ��Ӣ�ײ�����Щ�ǰ��ʵ��ͳ���ߣ�����ע�����ͨ�ͽ�Ӱ�������ǵ����棬����Ļ��ҹ���������Ҵ������ڷ��١�������������ѡ��������ͨ�����͡����һ�ֻ������߳����ڿ�˹���(Castile�������������Ĺ�����)���������ϵ���ս��ʹ����ֻ��ͨ������˰��ά�����ľ��ӣ����Ҷ��Ա�ֵ������һ�������͡�

����ͼ1��Ӣ�����Ļ�����۸�ˮƽ1255-1500

����ͼ2���ûƽ�����ķ���������Ӣ�������������Ҽ۸�ָ��(��������)

������ʷ�������ǽ��������

������ʷ���Ǿ��˵����ơ����ǽ���Ҳͬ�����Կ������Ƶ����Σ�����ǿ���������λ����Ĺ��ҿ�����Ч����ͨ��(�����ķ������)������ս���ϣ��������ڹ��ҿ��Ʋ�����ȱ���ȶ�˰���Ĺ�����ͨ����(����ޡ������IJ��ֹ���)����ҵ���ȵĹ��Ҹ�ƫ����ͨ��(����������)��

��������������ŷ�ĵ�һ����������

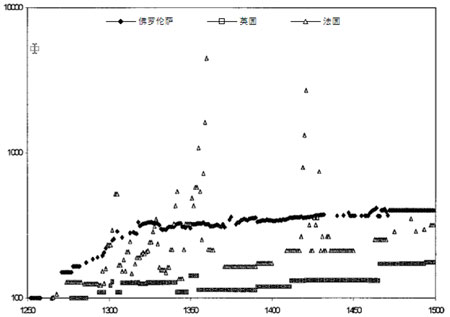

������Ԫ1500 ��ǰ���ŷ����Ȼ�г���100 �в�ͬ����������ͨ���������ҵó��ʱ��Ľ��׳ɱ�����ҵķ����������ڼ������ֳɱ�����ʱ��ҵķ�������32 ������ʵ�壬�����Ƶ��Ϲ��ʻ���ֻ�з���������Florin ��Һ�����˹��Ducat ��ң���Ȼ�����͵���־��ǰ�Ľ��Ҳ��ŷ�ϴ�Χ����ͨ�����ʻ��ҵķ��й�����һЩ�����ص㣺�����ϸ������ȣ�ӵ��ó��ӯ����õ����û���(credit facilities)�����е��������ھ������֣��ṩ�˸���Ĺ����Ŵ�������ʮ�����͵���һ�������������ǵ�ʱŷ������Ҫ�Ľ������ġ�

����ͼ3 �����͵Ĺ��ʻ��ҡ��������Florin ���

���������͵�ŷ���ɴ���С�����ŵľ�������ɣ�������ʵʩ���ͻ��ʵĹ��ƣ�һ��֮����ͨ�Ŷ���Ļ��ң����Ҳ�Ͳ����ڶ����Ļ������ߡ���ʹһ��ͨ��debasement ʹ���ұ�ֵ�������۸��������Ȼ�������������룬��Ҳͬ���ᵼ�»ƽ�����������Ӹ����ϸı���ܻ��ҵ�����������ŷ�Ļ��ҹ������ɹ����г��ϻƽ�Ͱ����Ĺ���������ֻ������������������Ĵ��������������¼����ܶ�ŷ�ļ۸�ˮƽ����Ӱ�졣���磬�ڷ��������100 ��䣬ŷ�ļ۸�ˮƽÿ�궼����Լ1%��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

��ҵ����

- �� ����---����---�������

- ����Ů��Ϊ����"��̣"���

- ���ڳ��D�ڳ��D�����У�

- �� ǰ������----����ҽѶ��

- ����ʯ��--����ҽѶ ��

- ����--�ѷ���--�ؿ�(��)

- ������--����--������ͻ��

- �����ٽ�Ѫѹ--�Ƽ��³ɹ�

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ���ﶬ����С����--(ͼ)

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������--��������--������

- ��������Ǵ���Ҫ����

- ������ϴ������--������ҩ