���������ϵ��ǰ������ ��Ԫ���Ӱ������(2)

����ֽ�ҵij���

������Ȼ�����������ֽ���dz������й��δ��ġ����ӡ������Ƕ��ڽ������������ϵ���γ���������ҪӰ�����Ȼ��ŷ����ֽ�ҵij��֡���������������������ϵͳ�Ľ�һ����չ�������ŷ��ֽ�ҳ����ˣ����������еĻ�Ʊ�����������һ�����д���һ���ƽ������оͷ�������һ�ݳ�ŵ���������֧����������ȡ�ƽ�Ļ�Ʊ������Я���ķ��㣬�����г�Ҳ��������ֻ�Ʊ��Ϊ����Ĺ��ߣ���Ʊ�䵱����ʵ�ϵĻ��ҡ������͵����м��Ǻ����ǽ���һ�����������Ƿ�������Ʊ�ݵķ��в�����Ҫ��ƽ�Ͱ���ά��һ��һ�ı���������Խ��Խ�������Ʊ�ݶ�ֻ����һ��������Ϊʵ�ﴢ����֧�֡���Ȼ�����м��ҵķ���Ҳ����������Ʊ�ݵĹ��ȷ��С�ŷ����ҵ���Խ��Խ���ʹ��������ʵ�ﴢ��֧�ֵġ�������ȫ�һ�Ϊ�������ֽ�ҡ�

�����������г���֮�����Dz���ŷ����ʷ�ϵ�һ�ο������ɶһ�ֽ��(fiat money, ���ɶһ�Ϊ�ƽ�����ȱ�λ��Ʒ�Ļ���)��һ�������ǽ���е��Ծ�����ʵ��������������д��������˽�����У�������Ϊ����Ч�ҺͲ�������ծ�������Ϊ���ṩ���ʵĹ����������¢���Է���ֽ�ҵ�Ȩ����ֽ�ҷ���֮����������������ȷ��ŵ��ֽ��������֮���ת����������һ��ŵ�ڴ����ʱ�ڶ���ά�֡�ֻ����Σ�����ٵ�ʱ��(��Ҫ��ս��)�����ڻ��ҵĹ��ȷ��У������������һ�����ʱ��ֹ���������ǾͿ�������������һ���IJ��ɶһ�ֽ�ң�����ȫ������������֧�š�����Σ������֮����Ҫ�����ֻ����»ָ������뱾λ�����Ŀɶһ��ԡ��������IJ��ɶҰ���������1797-1821 ���Ӣ����ʷ�ơ����е߸��á�(The British Suspension)����ʱ�����ڵ��ķ��������֣�Ӣ�������г����˼�����������������ʱֹͣ��ֽ�ҵĶһ�������ġ����á�ֻ�ƻ�ʵ�������£�����������ԭ������ڲ����������ճ����˳�����ʮ�ꡣ�ڱ�������ս��(1776-1780)�뷨�������(1790-1815)�ڼ䣬����Ҳ�����ֹ���ʱ�ԵIJ��ɶһ�Ϊ�������ֽ�ҡ�

�������������һʱ�ڲ��ɶһ�ֽ�ҵķ��в��ǹ��⣬���������������ǹ��ڶ��˽�ֽ�Ҳ��ɶһ�ֻ��Ӧ��Σ����Ȩ��֮�ơ�ͬʱ������һʱ�ڳ��ֵĸ�ͨ�͵ȶ��(�編��1790-1794 ���ֵ� theAssignat Inflation)���ᶨ����Ҫ��ŷ�����ؽ�����λ�Ƶľ��ġ����ֹ���һֱά�ֵ��˵�һ�������ս(1914-1918)֮ǰ��

����1815-1890s ��λVS ����λ

���������������������ս��(1889-1915)֮��ŷ��ӭ����һ�����ξ��ö�����ȶ��ķ�չʱ�ڡ�����ó��������ʱ����������������Ե����������ʻ�����ϵ����һʱ��Ҳά���˽�Ϊ�ȶ���״̬��

������һʱ�ڵ�������Ҫ���Ҷ������˽�����λ�ơ�ͬʱ��������һʱ�ڵĻ�����ϵ������Ҫ��Ӣ����Ӣ��ֳ��ء�������Ϊ�����Ļƽ�λ�ƹ��ң��ɵ���־��������µ���������������Ų������䡢ī���硢�й���ӡ�ȼ��ձ�Ϊ�����İ�����λ�ƹ��ң��Լ���Ҫ�ɷ���������ʱ�����������ʿ���������ɵ�ͬʱ���ܻƽ𡢰���Ϊ��λ���Ҳ�������֮��ά�̶ֹ����ʵĸ���λ�ƹ��ҡ�

������ͬһ��λ�ƵĹ���֮�䣬���ڸ������Ҷ�����Ӧ�ı�λ�����ҹ�������֮�����Ȼ���γ��˹̶����ʡ�����˼���ǻƽ����������Լ۸��19 ���ͳ���19 ������ʮ���Ҳ�����������ȶ�����˲�ͬ��λ�ƵĹ���֮����һ���Ҳͬ���������ȶ�����ص��о�������һʱ�ڻƽ�������IJ�������ͬ��������������Լ۸�Ĺ̶��Ǹ���λ�ƵĹ��ҷ������ȶ���������(The InternationalMonetary System in the Long Run��2000��IMF Working Paper�� P.17)����һ�ֽ����IJ��������۸��½�ʱ�����ڸ���λ�ƹ��ҵĹٷ�����ȶ����۸��½��Ľ��������븴��λ�ƵĹ��Ҷ���һ�ֽ�������������ȵ���һ�ֽ�����������ʱ����һ������ᷴ����֣�ֻҪ����λ�ƹ��ҵ�ij�ֽ������������ľ����ƽ����������Լ۸��ά���ȶ���

����1870 ��ǰ�����ֱ�λ�Ʋ������ϵ��ʼ���λת�������־�Ե������ǰ����ļ۸�����˴���µ�������ѧ��Flandreau ��������������ϵ��ƽ�λת�������ֽ���(Trade,Finance, andCurrency Blocks in 19th Century Europe, 1999)����������������Ѹ���������������µ�������ó���������ƽ������Я�����������ζ����Ľ�����Լ�Ӣ����ó���������á���λѧ��Eichengreen ��Sussman �ķ���(The International Monetary System in the Long Run��2000��IMF Working Paper)��Ϊ���һ��ԭ���������Ե�ԭ�����羭����ó�ķ�չʹ��ά��ͬһ��λ�ƹ���֮���ó��Ϊ��������1860-1890 ��֮�䣬��λ�Ƶ�Ӣ�����������Ρ����á�ó�ס���������İ�����λ�ɺ�������Ӣ�������мҺ�ó�����Ǹ�ƫ������ά�ֽ�λ�Ĺ��Һ͵���ó��֮ʱ���������˸���Ĺ������λת���Խ��ͽ��׳ɱ����ڰ���������¹����ڵ�������Ҫ���ô�������λ����һ�����������������ת��ʮ�����;�ʮ������������ձ�Ҳ���ռ����˽�λ�ƣ���λ�ͽ�λ�µĹ̶����ʾͱ����ȫ���ͨ�б�(�����й�����������)��

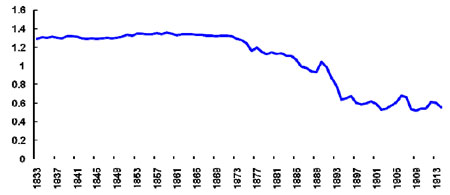

����ͼ4 ÿ��˾�������Զһ��Ľ����Ԫ(1833-1914)

������ʷ�������ǽ��������

������λ������λ�Ľ������������ǽ����൱����ʾ��һ���棬ÿ��ʱ�����쵼���Ҷ����Ǹ�ʱ��������ϵ��ѡ����������Ҫ��Ӱ�졣19 ����ĩҶ��Ӣ���ı�λ�����ձ��������Ϊͳһ�ı���

�������죬���й���ó���뾭�ù�ģ����������������Ϊ��Ҫ���쵼��֮һʱ���й����ҵĹ��ʻ��̶�Ҳ�ؽ����й���ʵ����ơ���һ���棬Eichengreen ��Sussman �ķ���������1870 ��֮��İ���������û�г��ִ�����������ǰ����۸������ļ�ʮ���������µ���ӳ�˵�����������Ϊ��������֮ʱ�����ڰ����������½��ˣ����������˼۸���µ������죬���������������Ԫ�������Ԫ������ʱ���Ԫ�۸�ij����µ�Ҳ�����ɱ��⡣

����1890s-1914 ��λ���µ��ȶ�

�����ڵ�һ�������ս֮ǰ����λ��ά�������˾�����ȶ���������Ҫ���Ҷ�ά���˳���30 �걾��������ƽ����ȫ�ɶһ�����һʱ�ڽ���Σ��������Σ��������Ƶ��Ҳ����ʷ�ϴ��ڵ�λ��ͬʱ�����Ҽ��ó�����ʱ�����Ҳ��ʵ���˽ϴ�������

����һ��������Ʒ��λ��(�Խ�λΪ��)�Ķ���

������������ҷ�չʷ�ϣ���Ʒ��λ��(�Խ���Ϊ��)ռ���˾���������Ρ���Ʒ��λ��Ϊ��ҵ�ͽ��ڻ�����˾�ı�����ͬʱҲ���������ԵIJ��㡣

������Ʒ��λ�Ƶ��ŵ����ڣ�һ������Ʒ��λ����Ч���ȶ������緶Χ�ڵļ۸�ˮƽ����һ���ҵĻ��ҹ����ɸù��Ļƽ����������緶Χ�ڵļ۸�ˮƽ�����緶Χ�ڵĻƽ��Ͳ�����������Ʒ��λ��Ч������������Ϊ������֧���ķ����ҵ���ͼ��������ծȨ�ߵ�Ȩ������һ���棬��Ʒ��λ��ͬʱ�ڹ���ó��ƽ�ⷽ���������ƽ��Ļ��ƣ���һ��ó��ά�ֳ���״̬���ƽ������ù�ʹ�øù����ҹ���������������ǣ������ڸù����ٳ��ڶ����ӽ��ڣ�ͬ���ģ����һ�����ڴ����볬״̬���ù��ļ۸���½��Ӷ������ڳ��ڶ������ڽ��ڡ����ڿ�������Ʒ��λ������һ���Զ�ʵ��ó��ƽ���Ŀ�ꡣ

����������Ʒ��λ��Ҳ���������Ե�ȱ�ݡ����ȣ�����Ʒ��λ�ƽΣ����羭�þ����˳��ڵ�ͨ�����������ڻƽ�Ĺ�Ӧ���Ը������羭�������IJ�����������ҹ����IJ��㵼���˼۸���ձ��½������磬�������ָ����19 ����60 �����19 ����ĩ���緶Χ�ڵļ۸�ˮƽ�����ˡ�һ�������»��Ĺ��̡�(����������ʷ����������ѧ������2009 �꣬p.58)����Ȼ�������⣬���Ǿ���ѧ���ձ���Ϊͨ��������������õ���������Σ���Ʒ��λ���Ƕ�����Դ�ľ��˷ѡ��������۱���һ����ȫʹ�ý�Һ�һ����ȫʹ��ֽ�ҵ�����(����������ķ�ֽ�ҵ�����)��ȣ�ʹ��ֽ�ҵ������Լ���������ӹ������ء�����ƽ�ijɱ����ر��Ƕ��ڲ������ƽ�Ĺ��Ҷ��ԣ�ά�ֽ�λ��Щ���һ���Ҫ���������ƽ������ɱ�֮��IJ����仰˵�����ǿ������ʹ��ֽ�ң��������DZ��뿪�ɡ�ұ�������������������ʹ�ý�ҡ������羭�ó������������ڻ��ҵ�����Խ��Խ���ʱ������Ϊ��λ�����Ĵ���Ҳ��Խ��Ҳ�����������ԭ��һս��ǰ�����������Ѿ���������㴢������Ӱ��ֻ��ռ�Ȼ��Ƚϵ�(����˹�ٴ�ѧ��Peter H. Lindert ���о�������㴢�����ڸ������д����е�ռ�ȴ�1880 ��IJ���10%��������һսǰ��Լ20%)�������Ʒ��λ�����˹���ʹ�ò�����������߶Կ�����Σ����ѡ�����ܻ��ҵĹ��������ܵ��ƽ������ƣ�����������������Ϊ����֧����ͬʱ����Ҳ�����ӻ��ҹ������̼����ã�����Σ������ʱ������ֻ�������ߡ���ʵ�ϣ����ڲ����ڲ�����������߸��澭�õ����ۣ�����һս��ǰ�����ξ���Σ����������������ȡ�˲���������ߡ�Ҳ���������Ǹ�ʱ�������������߶���ά�ֽ�λΪ��һĿ�꣬��λ�ŵ���ά�ֲ�ʹ�����������ó����ϵ�ԵñȽ��ȶ���

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

��ҵ����

- �� ����---����---�������

- ����Ů��Ϊ����"��̣"���

- ���ڳ��D�ڳ��D�����У�

- �� ǰ������----����ҽѶ��

- ����ʯ��--����ҽѶ ��

- ����--�ѷ���--�ؿ�(��)

- ������--����--������ͻ��

- �����ٽ�Ѫѹ--�Ƽ��³ɹ�

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ���ﶬ����С����--(ͼ)

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������--��������--������

- ��������Ǵ���Ҫ����

- ������ϴ������--������ҩ