作者:Erik Norland(芝商所高级经济学家兼执行董事)

信用利差-收益率曲线周期:美联储一举一动引人瞩目

在上一篇有关VIX收益率曲线周期的文章中,我们讨论了收益率曲线两年移平均值与VIX两年移动平均值之间的周期性运动,该周期自1989年以来重复出现了三次。收益率曲线与信用利差之间呈现极为类似的规律,尤其是在瑞信高收益债券指数(Credit Suisse High Yield Bond Index)及其期权调整价差(OAS)高于到期期限相似的美国国债时。与VIX收益率曲线周期一样,对整体周期的分析需要适当的解释(图1)。下面我们来一一探讨。

图1:一切尽在这幅现代艺术图中(开玩笑)

图1:一切尽在这幅现代艺术图中(开玩笑)信用利差-收益率曲线周期

周期分为四个阶段。与任何周期性运动一样,任何地方都可以作为起点。因此,我们从经济周期的底部开始,围绕它进行分析。

1. 衰退:信用利差极宽,收益率曲线趋平。央行应对经济衰退的方法是降低利率,这会导致收益率曲线变陡。

2. 早期复苏:收益率曲线仍然很陡,信用利率仍然很宽,但开始收缩。

3. 中期扩张:信用利差显著缩小,经济增长稳健,央行开始收紧货币政策,收益率曲线趋平。

4. 后期扩张:收益率曲线仍然很平,甚至可能出现周期性的反转;信用利率开始加宽,最终崩盘,预示经济即将进入低迷期。

信用利差和收益率曲线每天和每个月都有一定程度的波动。本文想探讨的不是市场在特定日期的具体状况,而是整体经济气候。因此,为了分析信用利差与收益率曲线之间的关系,我们对两者采取简易处理,取其500天(两年)移动平均值,然后将结果输入“X到Y”散布图上。结果令人惊奇:逆时针运动几乎完全一致。

与VIX不同,我们没有信用利差的长期时间序列,因此我们将分析20世纪90年代中期扩张到21世纪10年代中期扩张(图2),以及从21世纪10年代中期扩张至今(图3)的两个完整周期。目前,我们似乎处于经济扩张的中晚期阶段。

在开始讨论图2之前,我们首先简要介绍一下背景。在1988年和1989年的收益率曲线扁平期后,20世纪80年代末信用利差急剧扩大,“垃圾债券”市场崩盘,主力做市商德崇证券(Drexel Burnham Lambert)倒闭。到20世纪90年代末,美国经济陷入衰退,信用市场一直处于混乱,直到1991年底。美联储(Fed)将联邦基金目标利率从1989年的9.75%下调到1992年的3%,以刺激经济复苏。到1991年,收益率曲线极陡,信用利差到1992年开始收缩。

在整个1993年,收益率曲线保持陡峭,信用利差不断收缩,而到1994年2月,美联储在债券市场的动作出人意料,开始收紧政策,将联邦基金利率从3%上调到6%,在1995年实现经济软着陆,央行借机将利率回调至5.25%,并一直保持到1997年。

图2正是从这个时期开始。到1996年,信用利差与以前一样窄。收益率曲线仍有一定程度的陡峭,但已开始趋平。1997年3月,美联储一度大幅上调利率至5.5%,随即首次出现问题讯号。1997年6月,泰铢大跌,与美元脱钩,引起的金融危机迅速波及几乎整个亚洲,只有中国独善其身,1998年经济低迷达到高潮,俄罗斯债务违约,随后大型对冲基金Long-Term Capital Management (LTCM)倒闭。美联储在1998年夏末秋初将利率下调到4.75%,以延缓美国衰退,但在1999年6月又开始加息,联邦基金利率于2000年3月达到6.5%。在此期间,信用利差显著扩大。

图2:20世纪90年代中期扩张到21世纪10年代中期的信用利差-收益率曲线周期

图2:20世纪90年代中期扩张到21世纪10年代中期的信用利差-收益率曲线周期到2001年,经济进入衰退,如今称之为科技股灾(Tech Wreck),以商业投资全线溃败而著称。 纳斯达克100指数跌幅超过80%。信用利差极宽。美联储在2001年1月开始大幅降息,到2001年11月,联邦基金利率为1.75%。到2002年底,联邦局将利率下调至1.25%,并在2003年6月下调到1%。大幅下调利率有助于将衰退限制在国内生产毛额中的商业投资范围内,在低利率的刺激下,消费支出增长缓慢,住宅市场繁荣。

到2001年末,收益率曲线变得陡峭,并保持三年。2003年春,信用利差开始收缩,到2004年显著收紧。随着信用利差收缩,股市趋于平静,经济开始增长,失业率下降,美联储于2004年6月开始连续加息,到2006年6月将利率从1%上调到5.25%。

到2006年末,收益率曲线趋平,信用利差保持收缩,但好景不长。危机讯号首先在2007年2月显露端倪,此时一些投资者开始真正担忧次贷问题。在2007年7月和8月,信贷利差开始急剧扩大,最终远远超过1990年或2001年的水平。我们的信用利差-收益率曲线图开始在底部陡然右转,预示经济扩张即将停止。美联储首先缓慢降息,但随后加快步调,直到2008年底达到0.125%。

美联储降息动作收到奇效。到2009年,收益率曲线陡峭,信用利差在该年3月份开始收缩,到2011年已显著紧缩。但自此以后,由于若干因素的影响,我们的收益率曲线-信用利差周期不如上一个周期平稳。

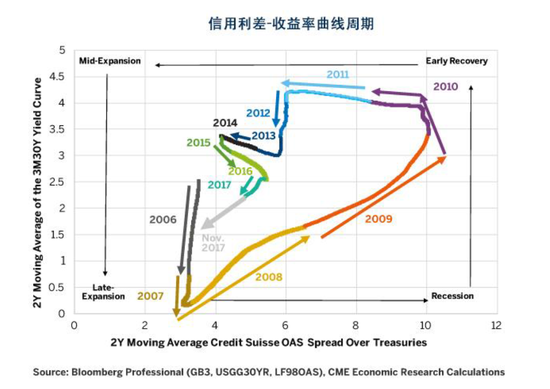

图3:2006年至今的周期

图3:2006年至今的周期三轮量化宽松(QE)过后,收益率曲线出现了一些异常。美联储停止降息,开始买入债券,使曲线上扬。这种情况造成的收益率曲线陡峭度或许并不弱于其它情况。而且,没有明确证据显示量化宽松有助于经济复苏。当美联储在2012年初开始实施第3轮量松宽松时,经济增长并未加速,但收益率曲线确实趋平,信用利差在一段时间内停止收缩。当美联储在2013年5月宣布逐步退出第3轮量化宽松时,信用利差开始再次收缩,到2014年底显著缩小。

2015年信用利差再次急剧扩大,原因是油价从每桶90美元跌破50美元,到2016年2月更是跌至26美元。在此期间,美联储鼓起勇气在2015年12月加息,这对收益率曲线并没有产生很大影响。

到2016年末,油价已经回升。对能源行业信用危机的担忧开始消退。随着信用利差再次收缩,美联储开始加快加息步调,2016年12月加息一次,2017年至今已加息两次。此外,美联储开始退出量化宽松,收缩其资产负债表,而且几乎肯定会在2017年12月的会议上再次加息。这已导致收益率曲线一定程度上趋平,此时图上的信用利差-收益率曲线周期与2005年十分相似,但也有重要区别。

此时的经济失衡状况不如2005年明显。也没有住宅市场泡沫。虽然标准普尔500®指数从2009年3月的666点暴涨到如今的2,600点左右,但股市是否存在泡沫还难下定论。一方面,有些估值比率很高,另一方面用于折算这些未来盈利的长期利率却很低。因此,相对于债券而言,股票价格似乎并不高。有些观察人士认为,比特币及其它加密币存在泡沫,但就目前而言,其总市值仅为2500-3000亿美元左右,其体量过小,即使今后失宠,或许也不足以对全球经济造成重大损害。

从宏观经济学角度来看,美国失业率已降至4.1%,是过去五十年以来的最低水平。即便如此,也没有足够的证据证明工资面临压力,并且历史消费者价格通胀率和通胀预期都保持温和。

因此,美联储下一步如何行动难以揣测。是否会继续沿用目前路线,在2018年和2019年再各加息75个基点(bp)?这是美联储联邦公开市场委员会(FOMC)成员预测美联储政策的“点阵图”显示的路线。如果沿用该路线,收益率曲线到年底或2019年的某个时间会趋平,随后信用利差加宽,然后急剧扩大,2020年或2021年左右陷入衰退。

目前,市场完全不相信会出现这种情况。从联邦基金目前的表现来看,2017年可能再次加息,使利率达到1.25-1.50%,并且2018年和2019年极有可能各加息一次(图4)。如果交易者是对的,而“点阵图”是错的,则收益率曲线应当保持足够的陡峭度,进一步压缩信用利差,瑞信高收益期货调整价差指数可能被压缩100个基点或以上。这应当能够使经济在2018年和2019年保持扩张,并且很有可能延续到今后十年,失业率可能降到1968年的3.2%低位。路线没有出错,就没必要修改。

图4:联邦基金期货的表现预示美联储不会急于加息

图4:联邦基金期货的表现预示美联储不会急于加息此外,美联储目前的“点阵图”或许意义不大,因为美联储目前人员流动较大。虽然与前任主席耶伦(Janet Yellen)相比,即将接任的美联储主席鲍威尔(Jerome Powell)不会做出很大改变,但他周围的很多其他联邦公开市场委员会成员会有变化。他们是否会继续沿用目前的加息路线,毫无必要且毫无理由地扩大信用利差,导致经济陷入衰退?或者,他们是否会任由经济进一步显著扩张,然后再给经济降温?

美联储退出量化宽松对信用利差有何影响?第3轮量化宽松似乎对信用市场并无帮助,信用市场在第3轮量化宽松之前和之后的恢复都好于第3轮量化宽松期间的表现。收缩资产负债表是否会导致利差扩大,还是会使收益率曲线变得更加陡峭,导致利差收缩? 我们暂时无法回答,但今后的动态值得关注。最终,这个问题或许难以找到明确的答案。

无论怎样,信用利差最终都会急剧扩大。届时高收益债券投资者需要设法对冲风险。我们在之前的文章对此有过探讨,指出高收益债券回撤与股指回撤往往一致(图5)。做空股指期货来对冲债券风险或许极难令人接受。随着信用利差缩小,高收益债券回报上行潜力受限。股市则未必如此,可能会出现十年末期的强劲反弹。造成这种分化的原因在于公司债券代表公司债务的空头看跌期权,而股票代表多头看涨期权。空头看跌期权持有人最有希望收获的是卖出期权的期权费,在本文所述情况得到的是本金加债券票息。相比之下,多头看涨期权理论上有无限的上行潜力。

即使如此,高收益债券以往的回撤经常与股票的回报撤一致,并且如果时机把握恰当,用期货对冲高收益信用风险可以降低投资组合的风险。为此,信用利差-收益率曲线周期或许可帮助交易者更好地把握时机。如果交易者考虑用股指期货对冲高收益风险,他们或许最好等到收益率曲线明显比目前平坦时再行动。如果收益率曲线和目前一样陡峭(接近其长期平均值),用股指期货对冲高收益债券头寸的时机或许并不成熟。

图5:高收益债券和股票市场的回撤往往一致

图5:高收益债券和股票市场的回撤往往一致基本预判:

两年平均收益率曲线斜度和信用利差水平的移动周期可分为四个阶段。

目前我们处于中到晚期扩张阶段。

如果美联储遵循其“点阵图”在2018年和2019年继续按目前步调收紧政策,收益率曲线有可能趋平,信用利差将扩大,经济将陷入衰退,时间可能是在2020年或2021年左右。

如果美联储根据联邦基金期货目前的表现,放慢收紧政策的速度,中晚期扩张阶段的持续时间可能显著延长,信用利差甚至可能继续收缩。

用股指期货对冲信用风险的最好时机或许是收益率曲线趋平之时。

由于公司债券的空头看跌期权回报率与股票的多头看涨期权回报率走势相反,在收益率曲线陡峭度处于平均水平时对冲高收益债券风险或许会付出高昂代价。

关于作者:Erik Norland为芝商所高级经济学家兼执行董事。他负责对全球金融市场进行经济分析——识别新兴趋势、评估经济因素并预测其对芝商所和公司商业策略,以及对芝商所各类市场的交易者的影响。他还担任芝商所全球经济、金融以及地缘政治状况等问题的发言人之一。

免责声明:期货与掉期交易具有亏损的风险,因此并不适于所有投资者。期货和掉期均为杠杆投资,由于只需要具备某合约市值一定百分比的资金就可进行交易,所以损失可能会超出最初为某一期货和掉期头寸而存入的金额。因此,交易者只能使用其有能力承受损失风险但又不会影响其生活方式的资金来进行该等投资。由于无法保证这些资金在每笔交易中都能获利,所以该等资金中仅有一部分可投入某笔交易。

本资料所含信息与任何资料不得被视作从事任何买入或卖出金融工具、提供金融建议、创建交易平台、促进或吸收存款等活动,或提供任何其它金融产品或任何类型金融服务的要约或邀请。本资料中所含信息仅为一般介绍性目的,并非为了提供建议,且不应被解释为建议。本资料并未考虑到任何特定投资者的目标、财务状况或需要。投资者在根据或依赖本资料采取任何投资行动前,应当获得适当的专业建议。本资料或其引用而包含的任何信息均非广告且并非意在中国境内进行公开推介。本资料仅提供当前信息,而不具任何明示或默示的保证。芝商所对任何错误或遗漏概不承担责任。

进入【新浪财经股吧】讨论

责任编辑:牛鹏飞