新浪财经讯 12月23日,由国家金融与发展实验室联合第一创业证券股份有限公司主办,第一创业债券研究院承办的“2017中国债券论坛”今日在中国北京大饭店举行,新浪财经全程直播本次活动。

融通基金固定收益投资总监张一格

融通基金固定收益投资总监张一格下午第二轮专题讨论的主题是:全球利率回归中性,新时代债券市场的产品创新和投资策略。

第3位发表演讲的嘉宾是融通基金固定收益投资总监张一格。

以下为文字实录:

今天小环节的命题作文是:1、债券产品的创新;2、全球利率回归中性,我们的投资策略。

一、债券产品创新。

主办方布置的题目是债券创新,因为我自己是从基金公司来的,所以把题目变成“债券基金产品的创新”。从我个人理解来看,工作这么多年,在整个债券基金市场上,看到很多非常不错的创新产品,但同样也看到一些失败的创新产品。怎么样把一个产品的创新能够做到真正的符合整个市场上投资者的需求,怎么样让产品的创新有生命力,我觉得中间最关键是所有产品创新要因时而动、因势而动,要符合整个市场的变化。我总结了创新需要关注的“四化”,也是呼应今天整个论坛的主题:新时代。

第一,中国债券市场全球化。

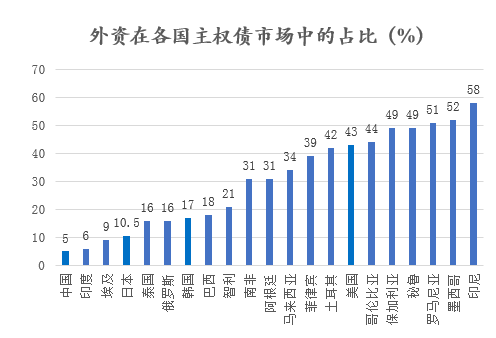

在上午嘉宾发言中已经提到了,海外投资者对于中国债券市场的投资,从这些年来看,整体占比在不断提升。在未来,海外投资者进入中国市场的趋势不会发生变化。

中国目前占比非常低,相比美国44%的水平,我们还有相当大的差距。

中国债券市场开始融入全球的原因在于人民币的国际化,而人民币国际化的背后,更深层次的原因应该来自于整个中国经济迅速的崛起,在国际市场上能够与美国形成G2的格局。

所以对于我们来讲,如何在未来产品设计中更好地适应全球化的格局,是我们需要思考的第一个问题。

第二,国内投资机构的资管化。

资管化首先是来源于银行理财的崛起,到目前为止,整个银行理财管理规模28万亿。银行理财将居民存款搬家后,接下来做了一个事情就是银行理财的委外,而委外到基金公司和证券公司以后,投资者属性发生了变化,从以往相对低风险银行类机构向相对偏风险券商类机构、基金类机构进行转移。这是第一个表现。

第二个表现,来自于银行自营基金,逐步和基金公司进行合作。在基金公司这边形成银行自营的委外趋势,这跟前面是同样的影响。

在国内投资机构呈现资管化态势下,未来产品设计中,如何适应这个趋势,是我们要思考的第二个问题。

第三,强金融监管下的规范化。

过去做了很多产品创新,如在货币基金上,这些年整个公募基金行业的规模增长大部分是靠货币基金。但随着金融监管环境的不断加强,可能以往很多的创新,如进行监管套利的创新,放大金融风险的创新,这些都会在明年得到相当程度的遏制。在这种情况下,要思考的是如何在创新上进行转型,如何更好适应监管的规范化要求。

第四,债券市场的日益有效化。

前两年,各家资管机构去银行竞标委外资金时,对于纯债类基金,一般采用一类策略,以信用债作为底仓,以利率债博取波段,获得超额收益,这是很普遍的策略。但是最近在某家银行的总结会上,提到一点很有意思的现象,在今年他所委托所有账户中间,排名靠前的没有一家参与利率债的交易,排名靠后的基本都参与了利率债波段操作。这也让我反思,债券市场的有效性在不断加强,从现在的情况来看,我们可能获取这种超额收益的难度越来越大,背后根源在哪里?

我觉得,第一,和货币政策不断透明化有关系。比如现在公开市场操作公告里,经常会看到央行阐明意图。

第二,来自于整个互联网的发展,随着互联网发展以后,市场上信息传递的速度变得非常快,以往通过信息优势获取α的这类机构可能很难再去做这么一类交易。

总体我认为,这“四化”是未来债券基金做创新时要考虑的环境。

抛砖引玉一下,通过所谓全球化、资管化、规范化和有效化这“四化”,我个人认为可能在将来,在基金公司,指数化的产品会成为一个很好的创新点。指数化非常好的呼应了债券市场的有效性,同时也可能满足大量资管机构和海外投资者的需要。至于如何更好去设计?也是留给我的一个课题。

以上是我对产品创新的理解。

二、对2018年债券市场的展望。

前面提到了债券市场有效性加强,利率债交易价值减弱。思考明年投资策略,还能否把利率债作为所谓配置工具或交易工具,对于明年的市场应该如何看待。我这里针对市场上讨论比较多的几个点提一下看法。

第一,关于新周期的讨论。

去年已经持续了一年,市场上有在谈供给侧改革,认为供给侧改革推动了新周期;也有人否定新周期,认为整体市场需求没有起来,没有新周期。我们认为这两方看法都是有道理的,我们更认同的是宏观经济的状态是在总量稳定下的结构再平衡。这句话要分成两个部分:

第一部分是我们认为总量是平衡的,也就是说当前整个宏观经济还是处于L型这一横上,不会有大起也不会有大落,有可能GDP水平在6.5%到7%的位置波动,这是总量稳定。

第二部分是结构再平衡,有几个方面:

1.三驾马车的再平衡,尤其是消费的崛起。我很赞同前面金总提到的关于消费崛起的观点。因为我自己长期往返北京和上海两地,这方面我感同身受,以前买高铁票时,基本上一等座每次有剩余,二等座销售比较快,我最近几次往来北京、上海时,都是一等座先被卖完,二等座有大量剩余。金总前面提到一个数字,消费在整个GDP里的贡献超过60%,而且这个比例在最近五年是不断上行的。

2.传统经济内部的结构再平衡。在供给侧改革下,原有竞争格局被打破,有优势的大企业获得整个行业里更大的份额,也就是所谓的行业集中度提升。在钢铁、煤炭这些产能过剩行业里,可以看到这样的状态,而一些小的、经营不善、效率低下的企业逐渐被淘汰。

3.制造业投资中表现出的新旧经济的再平衡。中国经济中新经济的因素确实慢慢在成长,如先进制造业等,尽管占比还不大,而以往一些传统的经济处在慢慢没落状态。

第二,关于全球货币紧缩下中国选择问题。

美国加息了,到底中国跟不跟的问题?这是央行的问题,是政策利率的选择。但市场利率其实已经给了回答,我画了一幅图,特朗普当选总统以后,中国、美国和德国三个国家十年期国债的走势。从这幅图上可以看到,不管央行有没有跟,市场已经先跟了,我们国债利率已经上升了70-80个BP,而美国和德国国债利率基本是维持在相对平稳的状态。

第三,关于当前债市水平的比价关系。

进行贷款和利率债比价,因为以往是以银行自营为主的市场,所以经常会考虑一些所谓资本占用的收益等方面的因素。但前面我们也提到管理人资管化的趋势,所以我们这里计算时只单纯考虑税收因素,也就是只考虑营业税、增值税、企业所得税影响,比较贷款、国债和国开的收益。从相对价值来看,目前水平已经是历史上债券价值最好的时刻。这里更想说明一个问题是目前债券和贷款比较关系走到现在这个位置以后,再下一步,债券市场的任何变动都有可能会通过贷款的比价关系,对实体经济产生影响。可能有很多人认为,债券上了这么多收益率水平,也没见对实体经济产生什么损害。但是前面可能是真正在回归中性,以后市场利率的任何波动,可能都会对实体经济产生实质性影响。

第四,微观市场结构对2018年的影响,为什么会把这个单独拿出来说?市场上很多人在说,利率债的调整非常充分,但是信用债一直没有调整,信用利差被压缩到相当低的位置,和以往任何一轮债券熊市表现出来的特点都不一样。这有可能是市场有其错误定价的地方,但是也有可能有其合理的地方存在。在以往投资里面,因为债券投资是以银行自营为主,要考虑资本充足率影响,要考虑银行授信影响,基本上是对信用债是很谨慎的态度,而现在在资管化浪潮下,通过层层委外以后,所有的基金公司、券商资管,包括银行理财,都是不考虑这些因素的。这就导致他们的投资更侧重于在信用债上,这也可以在一个方面解释为什么信用债和利率债之间一直维持比较窄的信用利差的问题。这样的特点,有可能2018年还会影响整个市场,要摒弃一些老的思路,更多思考一下整个市场新的特点。

最后总结对于2018年市场的展望。

1、建议大家不要太悲观,如果往前看两年,站在2016年年初时的收益率是多少,2017年年初的收益率是多少,现在十年期国债收益率到4的位置上,难道我们现在所处位置不比2016、2017年好吗?在这个位置上我们还有什么理由非常悲观呢?

2、对于短期的走势,确实短期内没有什么太多催化剂去催化债券市场立马转向,不仅如此,可能还有一些“雷”摆在前面,如资管新规没有落地,资管新规配套文件也没有落地。但我们需要提前去关注未来从熊市转化成牛市,以什么样的路径进行转化?我自己的看法,未来有可能还是要通过监管和货币政策之间的再平衡来发生转化,以往可能货币政策是去杠杆的主力,但监管政策落地以后,货币政策这边是否有可能更多操作空间出来,这是有可能的。

进入【新浪财经股吧】讨论

责任编辑:牛鹏飞