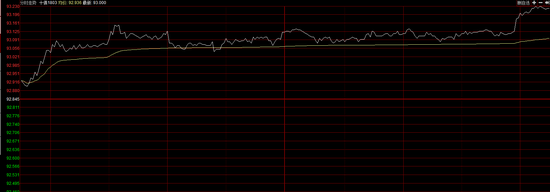

新浪期货讯 12月22日,国债期货震荡走高,10年期主力合约T1803涨0.40%。今日国债期货小幅高开,随后一路震荡走高,截至下午收盘,10年期国债期货主力合约T1803涨0.40%,5年期主力合约TF1803涨0.22%。

Shibor涨跌不一

隔夜Shibor报2.612%,下跌5.3个基点。

1周期Shibor报2.867%,下跌0.4个基点。

1个月Shibor报4.8402%,上涨6.84个基点,为连续第18个交易日上涨。

3个月Shibor报4.8908%,上涨2.32个基点,为连续第8日上涨,续创2015年4月7日来新高。

6个月Shibor报4.8698%,上涨2.25个基点。

1年期Shibor报4.7489%,上涨1.07个基点。

今日净回笼800亿元

据央行称,目前银行体系流动性总量处于较高水平。临近年末财政支出力度加大,对冲央行逆回购到期等因素后仍将推高银行体系流动性总量,今日不开展公开市场操作。将有800亿元逆回购到期。

中国央行本周累计开展5500亿元逆回购操作,因本周累计有3500亿元逆回购到期,本周实现净投放2000亿元。

本周有1870亿中期借贷便利(MLF)到期。

压力最大阶段已过去

12月以来,市场资金面一直较为平稳。月初流动性较充裕,月中有所收敛,但收紧程度有限,最近公开市场重回净回笼,侧面印证央行对中短期流动性判断较为乐观。市场普遍认为,年末资金面压力最大的阶段已经过去,实现平稳跨年已没有太大悬念。

12月中旬可能是本月流动性供求压力最大的时候。一方面,因上旬央行实施净回笼,流动性重回中性适度水平,但另一方面,月中缴税缴准、政府债券发行吸收流动性,机构集中开展跨年准备,也带来较多的资金需求。不过,本月中旬,央行适时调整公开市场操作方向、力度和期限结构,有针对性地提供短期和跨年资金,熨平了市场波动,稳定了预期。

进入下旬,财政投放在即,流动性再现大幅收紧的可能性很小。虽然今年前三季度财政支出力度加大,降低年末集中支出压力,但仍预计12月财政库款投放将超过1万亿元,这些资金主要在12月下旬成规模释放,可改善流动性状况。

进一步看,经过年末财政集中支出,年初流动性通常会较为充裕。未来市场资金面可能迎来一段宽松时光。但也应看到,央行已经在调整公开市场操作方向,预计未来一段时间会进行持续的净回笼,逐渐引导流动性回归中性水平,从较长时间来看,未来资金面仍将以紧平衡为主。

进入【新浪财经股吧】讨论

责任编辑:牛鹏飞