【东北固收·市场点评】时隔13年美元主权债发行的背景和原因是什么?

来源: 东北固收研究 作者: 李勇、刘辰涵

摘要

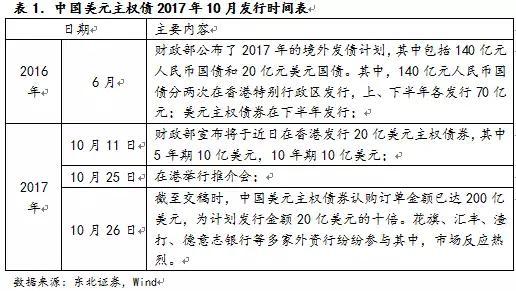

事件:10月26日,中华人民共和国财政部在香港特别行政区发行20亿美元主权债券,包括5年期10亿美元,10年期10亿美元。此次发行共获得约220亿美元认购。5年期收益率为2.196%(票面利率2.125%);10年期收益率为2.687%(票面利率2.625%)。

我们认为本次发行美元主权债券有如下背景:

其一,美元回流美国本土或进一步提速。美联储于10月份启动缩表,同时大概率于12月议席会议上进一步加息25bp至1.25-1.5%区间。另一方面,特朗普税改经18财年预算通过后预示“闯关”第一步完成,海外资产或加速回流美国。“缩表加息”配合“特朗普税改” 触发的美元走强趋势或让人民币币值后续承压,外储外流趋势上升,增加中资企业存量美元债的偿付压力,并抑制增量美元债的发行规模。其二,穆迪标普先后双双调降中国主权债信评级。穆迪和标普于今年5月和9月先后调降中国主权债信评级。其中,穆迪从Aa3降到了A1,这是自1989年以来首次降级;标普从AA-调低至A+。此举或将增加中资企业存量美元债的相对偿付压力,并抑制增量美元债的相对发行规模。其三,亚洲美元债市场蓬勃发展占全球总发行额近半,其中中资占比从09年不到2%,至16年超6成遥遥领先第二名占比1成的韩国且增势迅猛,增量美元债的发行需求仍远未饱和。其四,目前美元中国主权债品种单一,在本次发行前仅剩30年期及100年期各1亿美元规模,二级市场交易高度不活跃,定价“锚”作用失准严重。其五,中国持续多年国际收支庞大的双顺差以及外储扩大的趋向在近几年有所钝化,国际收支失衡压力得到缓解,资本净流入转向净流出。

我们综合判断本次时隔13年再次试水美元主权债市场,是为了化解当前潜在的巨大离岸美元中资债融资需求,同目前美元中国主权债品种单一,定价“锚”作用失准,以及美元回流,评级调降等多方促使离岸美元融资成本攀升的趋势之间的矛盾。具体而言:其一,调降无理,“打脸”穆迪标普评级机构。本次在港试水的一个突出特征是跨过信用评级机构而直接问价市场,因为在港发债并没有强制评级规定,所以也不属于非正常操作。此前由于美元中国主权债的一个活跃且多期限结构交易市场的缺乏,大量中资企业海外举债不得不严重依赖于标普穆迪等评级机构的评级,本次试水可以起到纠正的作用。

其二,弥补期限结构性缺口,形成一个跨久期的完整的“锚利率”定价曲线。本次发行20亿美元分别“复活”了5年期以及10年期的美元主权债市场,丰富了具有市场基础的收益率曲线,为中资后续美元债定价提供了新的更具市场基础的“锚利率”。

事件

10月26日,中华人民共和国财政部在香港特别行政区发行20亿美元主权债券,包括5年期10亿美元,10年期10亿美元。此次发行共获得约220亿美元认购。5年期收益率为2.196%(票面利率2.125%);10年期收益率为2.687%(票面利率2.625%)。

点评

我们认为本次发行美元主权债券有如下背景:

其一,美元回流美国本土或进一步提速。美联储于10月份启动缩表,同时大概率于12月议席会议上进一步加息25bp至1.25-1.5%区间。另一面,特朗普税改经18财年预算通过后预示“闯关”第一步完成,海外资产或加速回流美国。根据Capital Economics的报告显示,特朗普税改或会带来高达1.7万亿美元(总量截至16年底约2.6万亿美元)回流美国本土。“缩表加息”配合“特朗普税改”触发的美元走强趋势或让人民币币值后续承压,外储外流趋势上升,增加中资企业存量美元债的偿付压力,并抑制增量美元债的发行规模。

其二,穆迪标普先后双双调降中国主权债信评级。穆迪和标普于今年5月和9月先后调降中国主权债信评级。其中,穆迪从Aa3降到了A1,这是自1989年以来首次降级;标普从AA-调低至A+。此举或将增加中资企业存量美元债的相对偿付压力,并抑制增量美元债的相对发行规模。

其三,亚洲美元债市场蓬勃发展占全球总发行额近半,其中中资占比从09年不到2%,至16年超6成遥遥领先第二名占比1成的韩国且增势迅猛,增量美元债的发行需求仍远未饱和。

其四,目前美元中国主权债品种单一,在本次发行前仅剩30年期及100年期各1亿美元规模,二级市场交易高度不活跃,定价“锚”作用失准严重。

其五,中国持续多年国际收支庞大的双顺差以及外储扩大的趋向在近几年有所钝化,国际收支失衡压力得到缓解,资本净流入转向净流出。

我们综合判断本次时隔13年再次试水美元主权债市场,是为了化解当前潜在的巨大离岸美元中资债融资需求,同目前美元中国主权债品种单一,定价“锚”作用失准,以及美元回流,评级调降等多方促使离岸美元融资成本攀升的趋势之间的矛盾,具体而言:

其一,调降无理,“打脸”穆迪标普评级机构。本次在港试水的一个突出特征是跨过信用评级机构而直接问价市场,因为在港发债并没有强制评级规定,所以也不属于非正常操作。至截稿日,5年期美元债同美债同期国债收益率息差约在30-40bp,10年期约在40-50bp,如此低的息差同主权评级目前高中国两档的韩国(AA)的融资成本相当。此前由于美元中国主权债的一个活跃且多期限结构交易市场的缺乏,大量中资企业海外举债不得不严重依赖于标普穆迪等评级机构的评级,本次试水可以起到纠正的作用。

其二,弥补期限结构性缺口,形成一个跨久期的完整的“锚利率”定价曲线。本次发行20亿美元分别“复活”了5年期以及10年期的美元主权债市场,丰富了具有市场基础的收益率曲线,为中资后续美元债定价提供了新的更具市场基础的“锚利率”。

进入【新浪财经股吧】讨论

责任编辑:张伟