�й�������ծ�г��γɵ�����;��

�����캮�� ����

��Դ����ծȯ��2013��10�º�

����ר���о�

����ժҪ���й�������ծ�г����γ���������;ͬ�飬δ���������г�������ծ�����������Խ��������ӣ�������ҵ��˾ծ����ΥԼ��ѹ�������ʵ������ձ������Դ��ơ�Ԥ��ΥԼ��ȱʧʹ�ø�����ծ���Զ��ۣ���ê��ЧӦ���ɺ��ӣ���ǰ������ծ���������ѳ������֡�

�����ؼ��ʣ�������ծ ������ ������ ê��ЧӦ

���������辶�������Դ����й�������ծ

����

����(һ)����������ծ·����ͬ

����1.����������ծ������Ԫ����ʷ����������Ʊ

����(1)����������ծ�������ڶ�Ԫ

����20����70�����������˾ծ�г���ģ���ٷ�չ���϶�ծȯƵ�����������䶯����������ʴ���������ɴˣ���ʧȥͶ�ʼ���ծȯ(������ʹ��)Ϊ����ĸ�����ծ�г�Ӧ�˶������϶�ɳ�����ҵ(������֮�ǡ�)�ڳ��ڱ������ܽϸߵ����ʳɱ���Ҳ��Ϊ������ծ����Ҫ��Դ��80������ڣ���ҵ����(M&A)ҵ�����չ��Ͷ����ͨ��һ���г����иܸ��չ�(LBO)Ҳ�����˸�����ծ�Ĵ���������

����(2)����������ծ��������Ʊ����ʷ����

����ij���ʲ��ķ�չ��Ȼ��������ǿ���ǮЧӦ��������ծ�г������������飬�ڸ߲����£�Ҳ���ֳ��Ϻõ���ʷҵ������Citigroup ������ծָ��������1987-2011���껯�ر��ʸߴ�9.73%������Ϊ15.88%�������500��10.95%��18.31%�dz��ӽ�(��ͼ1)��

����ͼ1 ������ծ���������500���(��λ��%)

���й�ծȯ��Ϣ������̩����֤ȯ�о�") ������Դ������֤ȯ��ҵ�ͽ����г�Э��(SIFMA)���й�ծȯ��Ϣ������̩����֤ȯ�о�

������Դ������֤ȯ��ҵ�ͽ����г�Э��(SIFMA)���й�ծȯ��Ϣ������̩����֤ȯ�о�����2.�й�������ծ�г��ġ�����֮�ǡ��͡�����ʹ��

����(1)��С��ҵ˽ļծ���й��桰����֮�ǡ�

������С��ҵ˽ļծ�����Ͼ��С�����֮�ǡ�������ծ����ӡ��Ϊ��������ҵ�ṩ��Ϊ��ݵ�����;������2012�꿪բ��������С��ҵ˽ļծά���Ž��ȶ����������Կ��ڽ�������˾ծ����ǰ�ѽӽ�250ֻ������Ϊ300��Ԫ���ң��Ѿ��γ��˽�Ϊ�ȶ���С���г�����������ֵ�ù�ע��

����һ����С��ҵ˽ļծ��Ϣ�������Խ��ѷ���Ͷ����Ҫ��ϸ����油������С��ҵ˽ļծȱ�������ԣ�����Ͷ���߽���ȫ��¶�����÷��պ������Է����¡�����Ҫ���ǣ���Ϣ���Գƽ����·���������ṫ�ڵļල���٣���������Ͷ���ߵij��гɱ������ǵ���Щ���أ�������Ϊ����ǰ10%���ҵ������������Ӧ����AA-�����µ�˽ļծ����̫��������������һ���棬ծȯ�г��ڸ�����Ʒ�ַ����ȱʧҲ������С��ҵ˽ļծ������Լ�ֵ��

��������ծȯ�г���ΥԼ��������С��ҵ˽ļծ���ۻ��Ƶ��γɡ�������ծȯ��ΥԼ�����й��г��У�����Ԥ�ڲ��������÷�����ۡ������Է�����۵������طֽ�ģ�������У�����ծ���������ʶ������ҽ���������ȱ����ֵĶ����г����Ӧ������£�һ���г����۱�ȻǷ�ף���������С��ҵ˽ļծ���ࡰ�������ԡ��͡������÷��ա�Ʒ�ֵĶ�����������أ��Ӷ�������С��ҵ˽ļծ�����ʹ��ȼ��С�

����(2)���ڽ�����������ծƵ�֣����й��桰����ʹ��

������ļ������ծ�г��ѳ��ֶ��ߡ������ƽ������С��ҵ˽ļծ�г���6�º���������ծ�����Լ������µ�����������˾ծ�г��Ѿ������ڶ������ʳ���8%��Ʒ��(����1)�������Ѿ��ߴ�166��Ԫ��

������1 ������������ծһ��(����2013��8��5��)

| ֤ȯ��� | ���õȼ� | ���������� | ʣ������ | ���������� | �������� |

| 11����ծ | CCC | 24.57 | 3.59 | 43.26 | 1.59 |

| 12�и�01 | AA- | 20.61 | 1.81 | ||

| 11����01 | AA | 16.54 | 3.39 | 31.54 | 1.39 |

| 12���ծ | AA- | 14.20 | 3.67 | 22.54 | 1.67 |

| 11����02 | AA | 12.58 | 3.39 | ||

| 12����ծ | AA- | 12.32 | 2.24 | 17.66 | 1.24 |

| 12����ծ | AA | 11.09 | 6.12 | 12.61 | 4.12 |

| 11����ծ | AA | 10.24 | 3.26 | 13.87 | 1.26 |

| 11����02 | AA- | 9.95 | 5.53 | 11.40 | 3.53 |

| 11����01 | AA- | 9.64 | 5.27 | 11.07 | 3.27 |

| 09����ծ | AA | 9.44 | 2.39 | ||

| 11¹��ծ | AA | 8.99 | 3.72 | 10.25 | |

| 11����ծ | AA | 8.91 | 1.28 | 8.37 | |

| 11Զ��ծ | AA | 8.49 | 3.45 | 9.08 | |

| 10�п�ծ | AA+ | 8.46 | 3.50 | ||

| 09�ڳ�ծ | AA- | 8.42 | 1.25 | ||

| 12����ծ | AA | 8.34 | 6.22 | 8.70 | 4.22 |

| 11����ծ | AA- | 8.30 | 3.34 | ||

| 11����ծ | AA | 8.24 | 5.30 | 8.11 | 3.30 |

| 12��̩¡ | AA | 8.22 | 3.68 | 9.18 | 1.68 |

| 11�ǹ�ծ | AA | 8.22 | 3.63 | 8.47 | 1.63 |

| 11����ծ | AA | 8.19 | 3.07 | ||

| 12����ծ | AA | 8.13 | 4.06 | 8.67 | 2.06 |

����������Դ��Wind��Ѷ����̩����֤ȯ[��]�о�

����(��)�������������������

����1.����ծ�ɰܽ�������

��������ʷ���������÷��մ���������Ӱ���й�����ծ�г��Ĺؼ�����(��ͼ2)���������������Ĺ��ܣ����г�Ӱ�����������������ԡ�����Ϣ���״�������£��º͵Ķ̶�����ͨ����Ӧ������ծ��������֣���������ծȯҲ����ֵ��

����ͼ2 ţ���в��������¼�(��λ��%)

������Դ��Wind��Ѷ����̩����֤ȯ�о�

������Դ��Wind��Ѷ����̩����֤ȯ�о�����2.�۲���������۵����;��

������С��ҵ˽ļծ�������������8%-12%֮�䣬������ȴ�������������ʣ�ͬʱҲ��Ӧ2011�ꡢ2013������ծȯ�������������ǶԸ�����ծȯ���ż�����Ԥ�ڡ��ӻ����������С��ҵ˽ļծ�����ʿ������ֵƫ�����������300-500bps֮�䣬����ծ��ΪAA/AA-����ֵ��ע����ǣ����͵ȼ�(A/A-/A+��)ծ�Ĺ�ֵƫ���С��������ȷ�ļ����£�������Ϊ���Ϲ�ֵƫ��Ӧ��Ӧ��ǰ�г�Ͷ���߶Ը�����ծ����������ۣ��������й��桰����֮�ǡ����۵���㡣

����3.������ծ�����������ļ���ԭ��

����ֱ�۵أ�����ծ��ȡ�����������ַ�ʽ��(1)��ļծȯͨ�����н��ж����г����ף�(2)����Ѻծȯͨ�����ع���ʽ�����ʽ�������;����������ֱ�ӵ�������ծ�������Դ�Ϊ�����������š���ծȯ����ɥʧ������Ԥ��ʱ����Ȼ���´���ȵ��������������г������ϸ������������ϵ���ϸߵĸܸ�Ҳ�����������ȥ�ܸ��µġ�ѩ������

�������ȣ��������г��зdz��ϸ�����й��������������ش�Υ����Ϊ��ļ�����ʽ��չ涨��;ʹ�á�δ����ծȯļ���취���������Լ������������ɢ���Ʋ�������Ҫ������ԼΪ���������������������

������Σ��������г�����Ѻȯ�����ʷdz���������˾ծ��ȯ������=����ƽ���� ��(1-������) ���ۿ�ϵ��/100�������ۿ�ϵ��ȡֵΪ[70%��95%]������ҵ���ʡ����õȼ�����Ѻ���ͷ�Ϊ0.71��0.75��0.85��0.91�ĵ���

������������ʱ䶯����ɡ��µ�������������Ϣ���׳������������ֽ�����(self-financing)���۸����С�����������Ӧ���������У���ζ��Ͷ������Ҫ����������Ӧ��Ѻȯ�������ܸܸ��ʱ������У�����ʹΪ��ʹ�����ܸ���Ŀ�����в�������µ���ֱ�Ӷ������ʲ�������ʽ��Ӱ�죬��ծȯ����ʧȥ��Ѻ�ʸ���ʹͶ�����������еĸܸ�ͷ�硣��ܸ˵���Ϊ���ᷴ�����ڼ۸Ӷ��������۸�/�����ʡ�>�����ʡ�>�۸�/�����ʡ�������ЧӦ����������ծ��ʱ���ڴ�������⣬������ء��ͻ���ص�����Ҳ���Ʋ����������á�

������Եأ�������ҵ�����������أ����м��г���Ѻȯ�Ե����ʡ��ߵȼ�Ϊ������������ǿ�Ƶ���Ѻ�����ʵ����������ƶȣ�����140%�ܸ������ޣ��ܸ����ͽ������г���ȡ�

����4.���÷�����������������

���������ƶȵĸ��Խ�������ծ�����Բ���Ӱ�죬���������Է�����ۡ���һ���̵�������Ȼ����ծȯ�����棬��ͨ�������ڷ������������ʴ���»��Σ���������������ծ���������ز�����ȫ�������÷��ա�������Ƕȳ�������ȫ���ڻ���������жϸ�����ծ�Ķ������Ʊ�Ȼ��ʧƫ�ġ����ҽ��ӻ����������Ҳ���ܳ�ֽ��͡�Ϊʲô������ծ���ȳ��������м���ǽ�������������Ϊʲô������ծ���г�����2013�꣬���Ǿ����»��ٶȸ��졢�����ʸ��ߵ�2008���2011�ꣿ��

�����������ڣ�������ʹ��ԴԴ����

����(һ)�������ţ�β�������ۻ�

����1.����ծ������β�����ռӾ�

����2011������������ծ�г�ӭ����չ����ǰ����ծ��������2����Ԫ�����������˽�2000�ҡ����ڼ�ʹ���÷���������ҵ�����������ȣ�������ҵΥԼ���ʽ��ͣ����г���ģ����̧�������¼������������¼�Ҳ�����ӡ�β�������ۻ�����ֵ�����ϵ�����������������Ͷ���߲������ա�

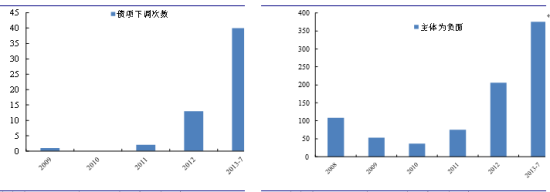

�������������¼��������������ơ�2012�굱��ծȯծ���µ�������չ��Ϊ����������Ը���2008��2009��(��ͼ3��ͼ4)���������ڵ͵�ʵ�徭��Ӧ���ڽ���Σ��ʱ����ծȯ�����࣬��������Ϊ�е������������������г���β�����ա�

����ͼ3 ծ���µ��������������(��λ����) ͼ4 ������븺��������������(��λ����)

����������Դ��Wind��Ѷ����̩����֤ȯ�о� ������Դ��Wind��Ѷ����̩����֤ȯ�о�

����������Դ��Wind��Ѷ����̩����֤ȯ�о� ������Դ��Wind��Ѷ����̩����֤ȯ�о�

����2.�����ס�˼ά�����ڽ����ƶ�

��������Ƶ�����ֹ���ծȯ�����µ����Ұ���ծȯ��������11����01���������еġ�������ΥԼ��˼���Ѿ����ֵ߸��������������Ʊ�������Ϣ����������ΥԼ��С���ʣ�����8�³����ֽӽ�30%�Ļ��������ʣ������ǻ��������ؿ�����ϴ����ã������г��Ժ��������ٴ��µ���ʧȥ��Ѻ�ʸ��������еĵ��ǡ���һ���������ӽ�������Ѻ�ʸ�����б�������ҵ��Ӫ���ݰ���ӯ�����ݵ���Ҫ�Խ�����������������������ס��Ĺ���˼ά��������ծȯ�����ճ��������������ã����ڽ����ƶȸ��������£��������ڹ�˾ծ������Ѻ�������µ����������С�

����(��)���������Ʋ�DZ�ڹ���

����1.�ڶ���������ҵ������������������

�������Ʊ�г���ȣ��й�����ծ�����˸���������������ҵ�����ڻ�����Ϻõ���ҵ����Ȩ������ʼ���������ʵ���ѡ����������ҵ��Ӫ״���Ķ���ծȯ�г��Ĵ�������ڹ�Ʊ�г���

����2013��һ������ʾ�����й�˾����������Ҫλ�ڽ��ڡ���ͳ����(�����������ز�)����������(�紫ý������)��顣��������ҵ������ʵ��Ť���⣬��������ֽϲ����ʹ�Ǹ�����ҵ���������й�˾Ҳ�����������ڴ��������Ը��յĹ߳���ʧЧ���϶���������˿�������������

����2.������������ծ��ȱ�����ߣ���Ҫ�����ڸ�Σ��ҵ

�������ڿ���ʧȥ��Ѻ�ʸ��������е�����ɸѡ���������г���ǰ�������Բ��ߵ�DZ�ڸ�����ծ����һ�࣬2012�����2013��һ������������Ԥ���ϲ��������е�ծȯ����Ӧ����Ԥ�ڣ��ڶ��࣬��������ΪAA/AA+����չ��Ϊ���棬������ΪAA�������ڱ��µ�����������ǰ�Կ���Ѻ��ծȯ����Ӧʧȥ��Ѻ�ʸ�Ԥ�ڡ�

��������������������ծ���ƶ�Ӧ30��ҷ����ˡ����ֲ�����ҵ����һ���Ը���Ϊ��������Ϊ���������ϸߵĹ�����ҵ��Ͷ���߶���ΥԼ�Ŀ־���ʵ�������������»��������µ���в��������Ѻ�������µ�������Ԥ�ڲ�û�г�ַ�ӳ�ڼ۸��ڣ��ڶ���������ԴΪ��ҵ������Ҫ���������豸��ҵ�����ฺ�����Ž϶࣬Ϊ�г��ȵ㣻������Ϊ�Ṥ��֯����Ӫ��˾����Ȼ��ҵ���Ժ���ǰ������������������徭Ӫ���Ƶ�β�����գ�ͬ��Ҳ�Ǹ�����ծ����������(��ͼ5)��

����ͼ5 ��������Դ�豸(����Դ)���Ṥ������(��λ����)

������Դ��Wind��Ѷ����̩����֤ȯ�о�

������Դ��Wind��Ѷ����̩����֤ȯ�о�����3.2013��ע����Ϊ������ծ��Ԫ�ꡱ

�������ܴӻ����ʡ����û����ٶȵ����ؿ���2013��Ӧ����2011���2008���������ڵ͵㣬����ǰ������������ҵͶ�ʴ��ڳ��ڵײ���Ԥ�ڸ���ȷ�����ڽ϶˾���ܳ��������������Ӱ�콻�����г���Ѻ�������ʸ��ٿ��ǵ����ò������أ�����г��ý�ͶƱ����˫λ���Ĺ�ֵ���ࡣ�ڹ�������£������г�Ҳ����һ���г����ͣ��Ӷ����ơ�����ծ��ΥԼ���γɵ����������ʳ��˵��������ڡ�

���������Ԫ��������ծ�ڽ������г�������

����(һ)�ʽ����ȯ�������ǻ���

����1.�������г�ӵ�г�ֵ��ʽ�

������������������������ծȯͶ������������ǽ������г����ŵ���Ҫԭ���Թ�ļ����ȯ����Ӫ����������Ϊ����2013��ծ�������ж���ȯ���ʹܡ����ƻ������м��г������Ĺ淶�����ǵ����佫�������г���ΪծȯͶ����ս���������м��г��Խ������г��µع����ĶԱȿ�����ǰΪ1.5-2����ԶС��2011���7-8����ˮƽ(��ͼ6)�����������г��ع�ռ�ܽ������ı���Ҳά����98%���ϡ����е���Ҳʹ���ڶ���СͶ���߽���ع���Ϊ��Ҫ�Ķ���Ͷ�ʹ��ߡ�

����ͼ6 ���м��г��뽻�����г��ع����Ƚ�

������Դ��Wind��Ѷ����̩����֤ȯ�о�

������Դ��Wind��Ѷ����̩����֤ȯ�о�����2.�������г���Ծ������ծ������

���������м��г���ͬ���������г�������Ʒ��(���������ծ)�������Խϲ��Ծȯ��������ֻ��������ծ��Ծ�������ڶࡣ���⣬���ʵı���Ҳ��ʹ���������ڽ����г���ҵծ�й��ڽ�������

����(��)Ͷ���߶�Ԫ�·���ƫ�ø�

����1.�������г��������ʽϸߵ�ծȯ�и��õ�������

�������ڶԽ������г���Ծծȯ(60%�Ľ��������гɽ����վ��ɽ�200��Ԫ����)��ͳ�ƿ��Է��֣������ʽϸ�ծȯ�Ļ�Ծ�����Ը���������ȯ����AAA��Ʒ���У���������(��11�ϸ�01��11����01���ɷ���ծ)ծȯ�⣬����ծȯ�����Ծ��ϲ�����˽������г��ϸߵķ���ƫ��(��ͼ7)��

����ͼ7 �����õȼ����ֵĻ�Ծȯ�ֲ�

������Դ��Wind��Ѷ����̩����֤ȯ�о�

������Դ��Wind��Ѷ����̩����֤ȯ�о�����2.����Ͷ�������ڱ��أ���СͶ����ӵ�нϸ߸ܸ�

�����ӹ�ļ�����ز�ȯ��������������Ʒ�֡��ߵȼ�ծ�����ڵȵͷ���Ʒ��Ϊ��(��ͼ8)������Wind��Ѷ�����ĸ�����ծȯ��������������ļ�������Ӱ����������ⷴӦ�������»��Ĵ��£��������÷��յĵ����Ѿ���Ϊ����Ͷ���ߵĹ�ʶ��

����ͼ8 ��ļ�����ز�ȯ70%ΪAA��������Ʒ��

������Դ��Wind��Ѷ����̩����֤ȯ�о�

������Դ��Wind��Ѷ����̩����֤ȯ�о��������ڼ�����ƽ��٣��������г����ڴ�������СͶ����(��Ͷ�ʹ�˾����С˽ļ)����ЩͶ����ͨ��ӵ�нϸߵ���Ϣ���ܸ˱���(2-4������)������������ծ�������Ҫ�ƶ��ߡ�

����3.������������������

��������ȯ���ڽ��������س�Ϊ������ծʱ��ͨ����Ӧ�ɽ���������Ҳ��Ӧ�г���ע�ȱ�������11����ծ��11����01��12�и�01�����ƾ�����ˡ��ӽ������ۿ���Ͷ���߶�Ԫ����ӦЧ�ö�Ԫ�����Ӷ��������ʲ�����ת��

����(��)���ڸ�����ծ�������ڽ������г�ʢ��

�����ӹ���������������ծ����������ҵ��б�Ļ��νṹ�£�����������ҵ����ӭ�������»�ʱ����ҵ�������𡢷����������µ������������еȸ������أ�����������ծȯ�����Բ��������ᡱԤ�ڣ����ӽ���������ծ�߸ܸ˵Ľṹ���أ��Ӷ������½�����ծȯ�������ͳ�ϣ�Ͷ���ߴ����Ϊ������ҵ�����˼�ʹӯ���ϲ���������������ס���˲���������������⣬�Ӷ�ʹ������ҵծȯ�����ʳ��ڱ�ѹ�ơ����������Ե�һ��ͬ���£�����˼ά�ѱ��߸����ҽ�����һ���г����ɣ��Ӷ�������������ҵ�����ʳɱ������ڿ������ٽ�������ҵ��ȥ�ܸ˺Ͳ���������

�����������������������г����ʽ�����������ծ�й����ڹ�ȥ�����������м��г��IJ���ڿ�����С���������г�Ͷ���ߵĶ�Ԫ�������ʱ�������Ϣ���״�ͳ�����ɸ�����ծ�����֧�š��������г�����������Ծ�ġ�����ʹ����ͬʱ���Ƴ�������ծ�����ʷֻ����̡�

��������ȱʧ�����ɺ���ê��ЧӦ

����(һ)����Σ��Ҫ���㹻���ղ���

����1.��ǰ������ծ����������ˮƽ��������������������ʷ����Ƚϣ����ǶԱ���С��ҵ˽ļծ����ǰ��˾ծ����������ˮƽ����������������11����01����������һ�ȳ�Խ30%�������������µ���ȯ������ά����10%-12%����ˮƽ������2011���������ӳ̶�Զ�����ڵ�����£���Ͷծ�����������12%���ң��ز�ծ�����ʷ�ֵ��Ϊ10%���ҡ���ȫʧȥ�����Ժ���A+/A/A-������С��ҵ˽ļծƱϢҲ��δ����12%��

����2.��ծ���룬��������

�����ڸ�����ծ���������ͬʱ����ͬ�����˵Ĺ�Ʊȴ���ַdz�ƽ�ȡ����磬�������(12���ծ)��������������ʱ����Ӧ��Ʊ���ǣ���ծȯȴ���������Ե���(��ͼ9��ʾ)��

����ͼ9 ������ծ���Ʊ��루��λ��Ԫ��

������Դ��Wind��Ѷ����̩����֤ȯ�о�

������Դ��Wind��Ѷ����̩����֤ȯ�о��������䱳��ԭ����Ҫ���������ȣ���ͬͶ���ߵ���Ϣ��ע�㲻ͬ����Ȩ�˸����سɳ��ԡ�ӯ����������ծȨ�˸������ȶ��ԡ��ֽ�������Σ���ҵ��Ϊ���ڹ�Ʊ��ծȯ�ij����ͬ������˾�����ʲ���ծʱ����Ȩ�������ڲ��ü������ԣ��Ӷ�Ӱ��ծȨ�����棻�ڹ�˾���������ǰ����Ȩ�˿�������ת�������ʲ����Ϳչ�˾��������Ҫ���ǣ��г����ڹ�ļծȯΥԼ�������˺���Ԥ�ڡ����й�˾������Դ��ʹ�������Ϊ��Ȩ�ˡ�ϲ���ּ���֮�¡���������Ȩ�˱��ʱ��ծ���������ͼ��Ƿ��ա���ļծȯծȨ������������ƣ���˾���������ʱ����������Ԥ�ơ�

����3.Ԥ����ʧ�����ƣ���ļծ��ΥԼ���ѳ���

���������÷��տɶ�����ǰ���£�Ͷ���ߴ������а�������ַ������(��Ҫ����Ԥ����ʧ����������ۺ����÷������)������Ͷ�ʾ��ߡ�������ծ���������ͨ��Ϊ�������÷��ա�ƫ��Ͷ����Ը����ܽϸߵġ������Է��ա���ۣ�����Ϊծȯ��Ԥ����ʧ���ޡ�Ԥ����ʧ�����Ǹ��ݹ��������δ�����жϡ�Ȼ����Ŀǰ�й��г�ȱ���Թ�ļծȯΥԼ����(ծ�����顢�Ʋ�����)�Լ�����ΥԼ�ʡ������ʵ��о�����ע�������ж��ڸ�����ծ�����ʵĶ����������ǡ����п��������ڹ����ij�ʱ���ڣ��ط�����Ԥ����Լ���Լ�������Դ���Ĵ��ڣ�ʹ�ù�����ҵ�����й�˾���ѽ����Ʋ����㣬ծ�������Ϊ��Ȼ�����ڵط����������£�ͨ����Ҫ����������ȵļ��ǣ�����ļծȨ�ˡ��������𡱡����������еġ�ȥ�����������������ڴ���һ����᳤�����ݡ�

����(��)�����ʶ�λ�����֮����

����1.����ծ������Ҫ�������������

����������ծ���湹�����(��ͼ10)�������������ƺ��Ǿ����й�����ծ�г�����Ҫ���ء���Ҳ�뱾�ĵ�һ�������۽�����������ծ�����γɵ�˼·һ�¡�

����ͼ10 ����ծ���湹�����

������Դ��Wind��Ѷ����̩����֤ȯ�о�

������Դ��Wind��Ѷ����̩����֤ȯ�о�����2.ê��ЧӦ��һ���г������г���

������Ϊ���������е�ê��ЧӦ���Ϊ������ծ�����ʵ�Ӱ�����ء���С��ҵ˽ļծ�����ʼ�����9%-11%�������ڣ������߶��ۻᳬ�������ߡ�

����3.30%���ҿ��ܶ�Ӧ���������ʶ���

���������г��ϣ��Ա���ۡ��ڵ������������Ϊ30%-40%������Ӧ������ծ�Ķ������䣬�缫�˵�11����ծ(CCC)����������Ϊ43%��2011���ļ�������̳�ծ���������Ҳ����35%������ծȯ���л���ȷ����ΥԼԤ�ڳ�֡�����������AA-/A+/A-/A��ծȯ��������Ϊ�����ʴ�����10%-20%���������г�B/CCC�����������ʾ�ֵ��������ڽ������г�������Ϊ�����ٵ�80-90Ԫ����ծȯ��

�������ߵ�λ����̩����֤ȯ�о���

�������α༭���ް��� ӡӱ

���ר��

�������ĵ��˻�����

��Ͷ���۽�

- �ij��ʸУ�8mm�������

- ����Դ���������ʱ��

- �����д�·�ˣ�����ʶ;

- ������ȥ������������ҵ

- ���ǵĽ��𣺲�����ʳ��

- ���·�������Ϸ��OLO

- һ�����ͣ��������2048

- һ������Ӣ�ۣ��ޱ���

- �ţ������ľ����������

- �ij����շ�����ī�����

- ��Ȥ���������������Ȧ

- ����Ů�������ر�������

- ���ӱ�������������

- ��㤽��գ��¹�����֮Ӱ

- ���̲���������Ů������

- ��˹����������ʧ֮��

- ���ڽ𡷺�˿�������

- ���Ŷ����¡������������

- ���������������Ų������

- ���������硷�����������

- ����ͷ���ˡ�������Ȩ��

- ��ʥ����360������Ȩ���

- �������š���2���������

- ��300Ӣ�ۡ�����ר�����

- ��ħ��������Ȩ���

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- �����촫˵�����˶������

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�