��̽���м�ծȯ�г����ν��Ļ��ᷢ����

����������

��Դ����ծȯ��2013��4�º�

����ծȯʵ��

����ժҪ�����������м�ծȯ�г�Ϊ�о�����һ�����г�[1]�Ͷ����г�����ά�ȣ���ϲ�ͬ���г�����̽���˲��ν���ԭ���Լ�ʵ�ʰ��������������ֽ�һ�����г�ΪͶ���ཻ�����ṩ�˽Ϻõ����ջ��ƣ������г����ʺ��ճ����ν��ס�

�����ؼ��ʣ����м�ծȯ�г� ���ν��� ���ջ���

�������������

�������ν���(swing trading)һ��ָ���ڻ������ڵ��Բ�ȡ�۲�����ΪĿ��Ķ��߽��ף���Ҫ��Լ۸��Խ�ΪƵ�����ҵ��г������Ʊ�г����ڻ��г�������г����ԡ����ν���ʵ��ΪͶ���ཻ�ף����ڶ�ʱ���������г��IJ�������С���ʽ�ռ�û�ȡ�۲��������������г�����������Ͷ�����ʽ�״���ͷ��ճ��������IJ�ͬ�����ν������ɳ��ɶ̡�

������ͳ�����ϣ�ծȯ���ս�С����������ࡢ��������ʹ��ծȯ�г������Խ�С���ƺ���ʱ���ڵIJ��ν��������٣������IJ��ο��ܳ���������������֮�ã����������ƽ������ʡ�����ծȯ�г����������������õ������ԣ��г�����Ƶ�������Ƚ�С��ΪС���ν����ṩ���´������������ۡ��Ķ��ڲ��ν���Ƶ�����������ҹ�ծȯ�г�����ˮƽ���������кܴ��࣬���������������ҹ������г��Ŀ��ٷ�չ��ծȯ�г�����Ҳͻ���ͽ����ر��ǽ��������м��г������[2]����ȡ��ܶ�[3]���ϸ��ƣ�����Ч��Ѹ����ߣ��г�����Ƶ�����������С�״���������ƣ��ⶼʹ�ö��ڲ��ν��׳�Ϊ���ܡ�

�������ν�����Ȼ������õ�ӯ��ģʽ������������ʽ�����Ч������ʮ����Ч����Ч�Ľ���ʽ��Ȼ��Ͷ��������˸��ߵ�Ҫ��ͳ��Ͷ�����˻�רע�ڶԾ������ڵķ���������Ͷ�ʾ��߲��Ż�������������࣬�ܻ���ƶȵȷ�������ƣ����е����������ѹ���������������ڵ��ʲ��ر��ʣ��Զ����ڵ������ʱ䶯��Ϊ���������ʺϽ��в��ν��ס��������˻�Ͷ�����ڶ���Ͷ�����˻���һ�㶼���ʽ�ɱ�Լ��������ָ����ơ����������ơ�����ֹ���ŵ�Ҫ���ڽ���Ա�ĺ�۾��÷�������������[��]�������߰��ա�ծȯ�г���������ڲ���Ԥ�������Լ�����Ա���˾�������˸��ߵ�Ҫ����ˣ��������˻����ʺ�Ҳ���ж�����չ���ν��ײ�����

�����ڽ���ʵ���У����ν�����ҲӦ�������ڻ�������Լ�������˽������ϰ���趨��Ϊ�ϸ�Ľ����ɣ��Լ��ɱ��ϲ��Գɹ����Խ���Ż������ɡ���������о��������㷺Ӧ�õĽ����ɡ�

������һ��ȷ�ķ���Ԥ�⡣����Ա����Ӧ����һ���о�Ա��ֻ�о߱���ʵ���о������������ܹ���ȷ�������г����ƣ������ڲ��ν�����ռ���Ȼ���

�����ڶ����������ߣ�����ʵʩ���г���Ϣ�����ӣ������б����㼺��������������ǧ�����������ܸ��ݼȶ��ƻ����Ͻ��н��ף��������Ƶġ����������ֻ���Ϊ�г����ߡ�

����������������ʱ�䡣����ͷ��ص�Ͷ������������̰��ʱ�ҿ־壬���˿־�ʱ��̰��������֮ǰӦ��ѡ��ý�����ʱ������äĿ��ɱ����ѡ����ʵ��볡ʱ�����о���Ľ���Ա��������������������ߵ����벢����͵����������������״̬�����������ҽ�Ϊ���ߵ��г���ʹ�û�����Ϊ��ͬ���ƻ��ȶ�������ʱ�䡣���Ҫ�ν������ʵ����������������г�����ĩ�ڽ��������г�����ʱ�볡��

�������ģ��ϸ�ֹ�𡣲��ν�������Ͷ���ཻ�ף���Ҫ�ϸ���Ʒ��ձ�¶�������ú�ֹӯֹ��λ�ã��ﵽֹӯλ��ʱ���������Ϊ��������ֹ����ʱ�������⣬���Ϲ����볡��

�������壬躹����ޣ�һ����ʤ��OTC�г����ص�����˽��׳ɱ��ϴ�����ת˲���ţ���ʱ��ȷ�Ľ�����ʱ��Ҳ��һ���ܹ����ڻ������ر������г�������С��������ʱ����ˣ����ν���Ҫ����Ա���г�������ʱ�ٽ��ף���ţƤ�С�ʱ�ٽ��ף����ֽ����ἰʱ�������г�����������෴ʱ������ֹ���ס�

�������ν��Ļ��ᷢ����

��������Ŀǰ���м�ծȯ�г�������ģʽ��������ָ�IJ��ν���ϸ��Ϊ�����г����ν���һ�����г����ν������֡����ַ�����Ҫ����ծȯ�����Ľβ�ͬ�����ν�����ԭ�������졣

����(һ)�����г����ν���

�����ҹ��������м��г���Ȼȡ���˳���ķ�չ�������ջ���ȱλʹ�����������߱䶯��Ȼ�Ե��߱䶯Ϊ������������ͬ�ʻ�ǿ�������γ���ɱ�����顣

�����������г������˼�����������ս��IJ�Ʒ�������ڸ���ԭ��չ�������롣���ʽ�ع�����Ϊ������ʵ��ծȯ�������ף���ع�����ûع��ڼ�ծȯ������Ȩ��ʹ��Ȩ������жϺ����г����µ������ع������Խ�����ծȯ�����������ӽ��ع�����ʱ�������Ӧծȯ������ع���������Ŀǰ���м��г��ʽ���ͨ����ʽһ�������Ѻʽ�ع����ڳ���һ��Ϊ�������У�ȱ�����ն����������ʽ�ع����ƽ϶࣬�Ҵ��ڵ���ʱ�������Ӧծȯ���ڽ����۸�ϲ�������ս�����ʧ�ķ��գ���ʵ�д����ֻ��Ϊ���ʹ��ܣ����ղ��������١�

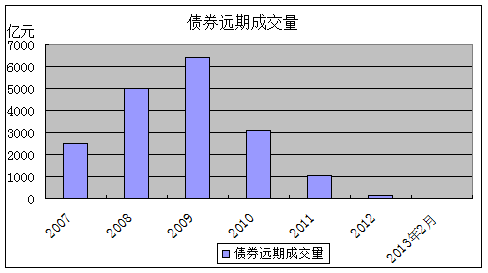

����ծȯԶ�ڽ���ΪͶ�����ṩ��δ��ʱ�����ջ��ƣ����������ƶ���ơ��������ƶȰ����Լ�����ʱ���г��������Կ��Ƶ�ԭ��Զ�ڽ����嵭�����ݱ�Ϊ���ֽ������ʣ�ʧȥ��Ӧ�еķ��չ����ں������չ��ܾ�ʧ���ɽ�����(��ͼ1)��

����ծȯ����������չ��ܣ���������ҵ���еȴ����ȱ�����ն��������˰�����Լ��г����տ��ǣ���ҵ������С���г��ϿɶȲ��ߣ����ս�������ʵ�֣������ʽ�ع�ȡ������ծ�ڻ��ܹ��ṩ���õĹ�ծ���ջ��ƣ���Ȼ�Ѿ������ַ��潻�ף��г�Ԥ�ƽ����°��������Ƴ���������ʱ���в��ö�֪��

����ͼ1 ծȯԶ�ڽ�������ɽ���(��λ����Ԫ)

����ע������2�µף�2013���г���δ�гɽ�����

����������Դ���й�ծȯ��Ϣ��

������ˣ����м�����г����ν��ױ������˴�ͳ�����ϵĽ����룬�������г����ƣ������������ʵ������ȡ�����ڼ���Ϣ�ͼ۲����롣���Ľ��ص�������ڵ������ڵĶ��ڲ��ν��ף��ϳ����������Խ��IJ���ԭ��������ƣ����IJ�������̽�֡�

�����̲��ν��ĺ�����Ԥ���г��Ķ��ڿ��ٲ���֮��������ȣ����Ҫ����Ա���������г����ٲ������Ŷ����ء�������ΪĿǰ����ծȯ�г����ٲ������Ŷ�������Ҫ�У������⾭�����ݵ��г�Ԥ�ڼ��������ݹ������ʽ���ij����һ�������г��Ӱ�죬ͻ���¼��ij������Ʊ�г��ǵ���ֹ�����Ŷ����г������Եĸ���ЧӦ�ȡ���Щ�Ŷ����ػ�Ӱ���г�����ij����ͬʱ�������г���ʹ�ò�ͬȯ�֡���ͬ����ȯ�ֲ�����ͬ�IJ��������벨����Ϊ����Ա�ṩ�����õIJ��ν������鳡��

����1.������

�������ž��ý���ȫ��Ѹ�ͷ�չ���ҹ�ծȯ�г�Խ��Խ�ܵ����ʹ��ھ������ݵĹ�ͬӰ�죬������QE���ߡ���ũ��ҵ���ݡ������������ݵȣ�ŷ����ծ�����⣬����GDP��CPI��PPI��PMI���������١���ҵ����ֵ�������������������ݵȡ�ֵ��һ����ǣ��������г���Ч�Բ�����ߣ������о������ķ���Ԥ��������Ϊ���������������ݵ�Ԥ�ⷽ����Ϊ���졣��ˣ����ݵij���Ԥ��ֵ���г���Ӱ������Ϊ��ߣ���������ֹ�Ĺ���ֻҪ���Ǵ��������ǰԤ�ڣ����г���Ӱ����ʮ�����ޣ���ʱ����̫�ನ�ν����ᡣ

�������磬2013��1��4�գ��������������¡����Э�飬ͬʱ2012��12�·ݵ��в�PMI����3����վ���ٿ���֮�ϣ������PMI����19�������ĸ�λ����Щ���ݵĹ���ʹ���г��������࣬�����ԽϺõĹ�ծ����壬�г�������3-5BP(����1)��������ݹ���������������ծ�����г��������̽������Ƹߺ���ؼ���ʵ��ӯ����

������1 �г��ڹ�ծ2013��Ԫ��ǰ���г��ɽ�(��λ��%)

����������Դ�����Ҿ���˾�ɽ�

����2.�ʽ���

�����ʽ��ǽ����г���ѪҺ��ֱ��Ӱ����ծȯ�Ĺ����Ͷ���ߵijɱ����ڹ������м�ծȯ�г����ֵ���Ϊͻ�����������������ռ����������˸����仯����ʹ����ͣ����Ʊ�������ʽ�������������д����Եػ�����Ϊ���������ûع����������Թ����г����������Ե��ڹ���(Short-term Liquidity Operation��SLO)�����й����г�������ƽ�����м������ԵĶ�ѣ�ȡ����Ԥ�ڵ�Ч�������Ͷ�����ܹ��Ϻõذ������ռ��ı䶯��ÿ�ܶ������ĵ����лع������Լ�����ʱ���SLO���������������г��ı䶯�����ܹ������϶ನ�ν��Ļ��ᡣ

�������磬����1��5��Ϊ�˻�������IJ��ɣ������Ƽ�¼�ؿ�չ��5����ع�����900��Ԫ����������ά���ʽ������ȶ��ľ��ġ��г��漴���ǣ��ر��������Ժõ����ڹ�ծƷ�֡����1��4��������12��ծ14�������ʵ�ֻ��������տ���������ع������г������ٴλ���(����2)��

������2 ��ع������Թؼ�����ծ�����ʵ�Ӱ��(��λ��%)

����������Դ�����Ҿ���˾�ɽ�

�������ڲ��ν����������������ع������������漴��3.1%-3.12%����3���ڹ�ծ12��ծ17������β�̿�����3.07%��������������3-5BP�������൱�ɹۡ�

����3.һ������������

����һ�������г�����������Ӱ�졣���һ���г��������������µ��ʽ����������ۻ����������˹���Ľ���ʧ�⣬ʹ�ù�����ʽ�������ծȯ����Ȼ������һ���г������ʵ�ͬʱ���������г��������ߵ͡������г�����IJ����ͷ�ʹ��������ά���ڵ�λ�����һ���г���������������������Ͷ���λ���б��������Ŷ����г������ߵ֣������γ�һ�������г���������Ӧ�����һ���г������������ʽ��ȱ��ɹ���ʧ��ͻ����෴�Ľ����

�������磬1��8�չ������б귢�н������ڡ�����ծ���������ʽ���Ŀ�����Ͷ���̵�����ѹ�����ӣ��Ϲ������ߣ�ʹ���б����ʴ������г�Ԥ�ڣ����������г�����������(����3����5)��

������3 2013�����ڡ�����ծ���б����

������4 ������ծ���б�ǰ�����ծ��ծ��ֵ�����ʱ䶯

����������Դ��Wind��Ѷ

������5 ������ծ���б�ǰ��ǹ���ծ�����г������ʱ䶯

����ע��������Ϊ���߸��ݶ����г��ɽ����ȡ�����������ʵĴ��¾�ֵ��������ͬȯ�ֳɽ����������в��졣

�����б��������������Ϊ�г�����ǿ�ң����һ�������գ�����Կ������������ԺõĹؼ�����Ʒ�֣�����ծ��ǹ���ծ���ɣ����պ�������ɻ����ķᡣ

����4.ͻ���¼�

����ͻ���¼�һ������������ڹ��ʹ������Ρ����¡����õȷ��棬�䳣��ֱ�ӻ��ӵ�Ӱ�����ծȯ�г������г����ִ������������ж�ȷ���ж���ʱ���ͻ��кܺõIJ��ν����ᡣ

�������磬�����Ƴ�QE1����ʾ�������õ��ԣ���Ԫ��ֵ�����������������ծ�У��г�Ԥ�����Ҳ���Ƴ���Ӧ�ķ������ߣ�ծ����˳��ֶ��ڵ����ǡ����磬�ձ����������˺˿ֻţ��г�����Ӱ���ҹ������۳��ڣ�ծȯ�г�������С�����ǡ������ҹ�����ָ�������߷����ƶȵ����ƣ����ܹ������ϼ�ǿ����������Ϣй¶����Ҳʹ������Խ��Խ����ͻȻ�ԣ����г������ա����л����ʵĵ�����Խ��Խ�����գ��������г��������Ҳ��������ֳ�������

������6 �й���������[��]��Ϣ��ծȯ��ծ��ֵ����������(��λ��%)

������7 �й���������[��]��Ϣ��ծȯ��ծ��ֵ����������(��λ��%)

����������Դ���й�ծȯ��Ϣ����Wind��Ѷ

���������й�������Ϣ���г�����������Ծʽ�䶯����Ϣ�������ʻ�������Ȼ���ٻ�������(����6)������Ϣ�������ʻ�Ѹ����������С������(����7)���ɴ����ǿ��������н�Ϣ���������ʵ͵�����ծȯ�����г�����ƽ��ʱ��أ���������Ϣ��Ѹ�������ֲ֣��������ʴﵽ�ߵ��г�����ʱ��ء�

����5.����ծ���ΰ塱

������ͳ����Ϊ��Ʊ�г���ծȯ�г�������У��������ΰ���Ϸ�����˳�����Ʊ�г��Ǿ��������ġ������������Ʊָ��������Ԥʾ����ҵӯ����ת�����÷�չ���ã�Ͷ���߷���ƫ���������ʽ�ʼ����ծ�н���Ȩ�����г���ʹ��ծȯ�г��µ�����֮��ծȯ�г����ǡ�

����ȫ��Σ���������ҹ�����ή�Ҳ������أ�����ƫ��һֱ�ϵͣ���ծ�����˶������β����࣬��������س��ֹ�ծͬ��ͬ���Ĺ�������(��ͼ2)����ծ���˲���̾��������Ʊ�г����ִ��Ǵ��ʱ��ծȯ�г�������յõ�Ҳ���в��ν��Ļ��ᣬ����ʵ�������ڲ��ν����Ტ�����װ��ա�

����ͼ2 ��֤��ָ��10���ڹ�ծ����

������Դ���й�ծȯ��Ϣ����Wind��Ѷ

������Դ���й�ծȯ��Ϣ����Wind��Ѷ ����6.ֹ����

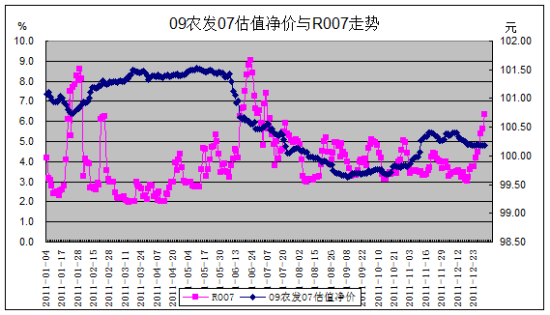

�����������˻�һ�������ֹ�����ƣ����г����ִ�������µ�ʱ�����ճ��������Ƚ����Ļ������п������ڹ�ֵѹ�����������̴�������ʱ�г����ȴ��������п��ܳ��֡�ɱ��������ʹ�ü۸���ӿ����µ����Ӷ�������ֵ���ƣ����Ӿ��˶����г��Ŀֻ���(��ͼ3)��

����ͼ3 09ũ��07��ֵ������R007����

����ע��09ũ��07��Ʊ������Ϊ3����Shibor5�վ�ֵ+0.2%��

����������Դ���й�ծȯ��Ϣ����Wind��Ѷ

�������磬��2011��6�³���ʼ�����м��г��ʽȽ��ţ���Ѻʽ�ع������Ŵ��¸߲��ڽϳ�ʱ����ά�ָ�λ������Ӱ�����г������������г���ʼ���ַ�����ۣ��۸��ʱ���ڿ��ٶ���ʽ���У�����һ���ֻ�������ֹ�����̲�ʹijЩ�����Խϲ��Ʒ��(�縡Ϣծ)֮�۸���3�����ڴ���µ�2-3Ԫ��������г�ֹ���̰��սϺã����������ֲֺ��Ը��ͼ۸�����ȡ�ϴ���������ڼ۸�쵽��͵�ʱ���Ͻ��̴��۶�����

����7.������

������������Ҫ�Ĵ��������ǡ���ȺЧӦ����һ��������г�����������ʱû������ͻ�Ƽ���֮ʱ��Ҳ���ǡ�ţƤ�С�ĩ�ˣ��������г��䶯ǰϦ�����ڡ��ڴ��ڼ䣬�г�û�з�������ã��֪��β������������ⲿ���ջ�������Ϣ�����г���û��ʶ���䶯��������֮ʱ��������������������г������Լ��ķ������о���ȡ���������ƣ��ض�����ն��

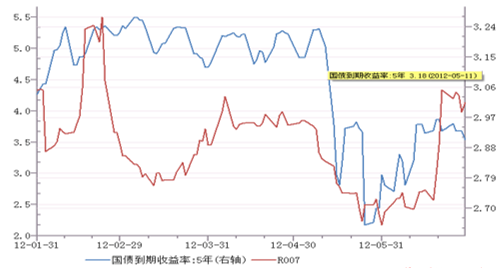

����ͼ4 5���ڹ�ծ��ծ��ֵ��R007����(��λ��%)

������Դ�� Wind��Ѷ

������Դ�� Wind��Ѷ �������磬2012��5��12�գ���ҵ���д���������µ�0.5���ٷֵ㣬��ʹ�г��ں�������5���º����ڱ��������3���������������ʴ������Լ40BP(��ͼ4)������������5��3�պ�5��10�շֱ������650��Ԫ��240��Ԫ��ع���������5��4����ع����ʾͿ�ʼС�����У����ּ��������������ά�ֽ�Ϊ���ɵ��ʽ��棬��ؽ�����ծ�С���Ȼ�����н�������֮�⣬��������ά�ֿ�����������ʹ����Ľ���ԱΪ֮һ������һ������ͷ��硱����ǰ���г��Ӳ֡�

����(��) һ�����г����ν���

�������������������к�֤���[��]��3��22�����Ϲ��������ڿ�չ��ծԤ�����Ե��֪ͨ�����Դ��ҹ���ծԤ���л�����ʽ������ծȯԤ����ָ�Լ������еļ���ʽ��ծΪ��Ľ��е�ծȯ������Ϊ������ָ��ծ�б���ǰ4���������������б���ǰ1�������������ڼ���Խ��й�ծԤ���н���(when-issued trading)�������Ͽ�����ծԤ��������Զ�ڽ��ף���һ�����г������죬�����ݽ����Ϊһ�����г����ס����ǣ���ز��Ż�δ��̨ʵʩϸ�����ڿ����Ƴ����ڴ˲���������

����һ�����г���ծȯ��Ȼ��δ������ͨ������ʱ��Ͷʮ�ֻ�Ծ����ɽ���ʱֻ�ǿ�ͷЭ�鲻�ý���ʵ�ʽ���������ղ�����ɽ������㣬һ�㲻ռ���ʽ�Ϊ�����ṩ�����õ����ս����ᡣ

�������г��ļ۸�������г�����������˲��ν���ԭ��������ͬ����Ӧ���ص���ƶ���ΥԼ���գ��ر����ڽӽ��������г����ֽϴ�ʱ��

����������Ϊһ�����г����콻Ͷ��Ϊ��Ծ���˺����ճɽ�һ�㣬���н�����Ҳ����һ���г������潫��Ͷ��������Ƿ�Ͷ��ȡ���·�ծȯΪ������һ�����г����ν�������

�������������������ﲻ�š���̤ʵ�أ�ϲ������Ͷ��ȡ����ծ��Ͷ����������ȯ�����Ը����г��������˫�ν��ס�

����Ͷ���������������Ϊ���л����ǣ������������ծȯ������г�������ǿ�������ٴ����ծȯ�ȴ�ʱ�������磬1��29�չ����з��н�������Shibor��Ϣծ������桢�ʽ������������ͬ����ծ�У��г��ձ鿴�ͱ�λ���б������������Ԥ��(����8)��

������8 2013��������ڡ�F4��Shibor��Ϣծ�б����

����������Դ���г���Ϣ

������9 2013��������ڡ�F4��Shibor��Ϣծһ�����г��ɽ����

����������Դ���г���Ϣ

������13����11Ϊ�������Ͷ������Ϊ���º��ʽ���һ�����ɣ�1������������У�Ͷ��ȡ��ծȯ���г����ֽϺã����Եȴ������ٳ�������2��1���Ծ���100.03Ԫ��������ȡ0.1Ԫ/��Ԫ(��7��Ǯ��������)�������ʱ�г��м���������ͷ�����Լ������벿�ֲ�λ����2��6��������Ȼ�ܹ�����(����9)��

����Ͷ���������������Ϊ���л��µ�������Ѹ������ծȯ�����ٿ�������г��������������Եȴ������ʸߵ����ծȯ��ͼ�������ǡ����磬13��ծ01�б�����Ϊ3.15%���б굱������ɽ���3.17%�������ѵ�ˮƽ�����Ͷ�����ܼ������ֹ����ô������2BP�����ڽ��ڿ�ͷ�����г�������1��11�ճɽ���3.23%-3.24%��������ˮƽ�ϣ������ʱ���ϳ������룬��Ͷ���߿���ʵ��4BP��ӯ��(����10�ͱ�11)��

������10 13��ծ01�������

����������Դ���г���Ϣ

������11 13��ծ01һ�����г��ɽ����

����������Դ���г���Ϣ

������һ�ֽ��ײ���Ϊ�������װ��ǡ�������˼�壬�ò���Ϊ���û���б�ȡ��ծȯ��Ͷ�����ṩ�˲��ν����ᡣ

����Ͷ��������������г����Dz�Ԥ�ڻ�����һ��ʱ�䣬��ʱͶ���߿��Ի������룬������������һ�����Ⱥ����������볡����13����12Ϊ����������Ͷ����û���б겢����Ϊ�����������࣬�����ʻ�������У�������1��30����ƽ�۷�0.1Ԫ������(����Ϊ99.9Ԫ)�������롢���۶��������г���һ�����Ǻ���2��4����100.05Ԫ���������Ի���0.15Ԫ/��Ԫ��

����Ͷ�������������Ԥ���г������µ���Ͷ���߿����������ո�ծȯ��������������һ�����Ⱥ��ٲ�����Ӧ����ծȯ������ʵ���㳨����������13��ծ01Ϊ����Ͷ��������г����̽�������ϡ�٣�Ͷ���߿��Թ�������һ������ծȯ��������ǰ�����г������������Ӧ����ծȯ����ʵ���������ν��ס�������г������պ�������Ԥ���෴���У�����ܷ������𡣸ò��Խ��������β������ո�����Ϊ���ܳ�������������ծȯ�ķ��գ���ҪͶ���߸����ע��

��������

���������г��IJ��ν������������ٵ�ʵ��ӯ��������ʽ�����Ч�ʣ�����˻������ʣ���Ҳ�Խ���Ա����˸��ߵ�Ҫ��������г������жϴ������ʹ�ж���ȷ������δ�ܼ�ʱʵʩ��Ҳ�������ѵĻ���ʱ��������ʱ�������ʧ��һ�����г�����ΪͶ�����ṩ��˫��������ᣬ����Ҫ���������������ջ��ƣ��������г����ʺ�Ͷ�����ճ��IJ��ν��ײ�����

��������Ϊ����ѧ�Ƕȷ������г���������·������������һ�㶼�С������˰�����ʹ���ġ��������ʡ���������Ϊ������Ա��������̬���������Ч���ƣ�һ���ʹ����ͬһ���ط��������Ρ�������������Ӳ����ˣ����ν��װ�����Ӧ�����ȴ������������������з�����������̬�������ɡ����տ�����ʵ���ĵ÷������𣬲�����߲��ν��׳ɹ��ʡ�

����ע��[1]��һ�����г���Ҫ��ָծȯ�б굱�������н����ڼ�Ľ����г�������ծȯ��û��������г���ͨ��ծ��������ؽ����г���Ϊһ�����г�������������Ͷ��Ƿ��е�һ���г���ծȯ���н���Ķ����г���

����[2]���г����ָծȯ�г��ܵ����ҽ��������ʱծȯ�۸���ƫ���г����ʼ�ֵ��������

����[3]���г��ܶ�ָ������������ծȯ�۸�ƫ���г��м�۸�ķ��ȣ��г������۲�������̵�˫�۲��ܽϺõط�ӳ��

�������ߵ�λ��ũҵ���������г���

�������α༭���ް��� ������

���ר��

�������ĵ��˻�����

��Ͷ���۽�

- �ij��ʸУ�8mm�������

- ����Դ���������ʱ��

- �����д�·�ˣ�����ʶ;

- ������ȥ������������ҵ

- ���ǵĽ��𣺲�����ʳ��

- ���·�������Ϸ��OLO

- һ�����ͣ��������2048

- һ������Ӣ�ۣ��ޱ���

- �ţ������ľ����������

- �ij����շ�����ī�����

- ��Ȥ���������������Ȧ

- ����Ů�������ر�������

- ���ӱ�������������

- ��㤽��գ��¹�����֮Ӱ

- ���̲���������Ů������

- ��˹����������ʧ֮��

- ���ڽ𡷺�˿�������

- ���Ŷ����¡������������

- ���������������Ų������

- ���������硷�����������

- ����ͷ���ˡ�������Ȩ��

- ��ʥ����360������Ȩ���

- �������š���2���������

- ��300Ӣ�ۡ�����ר�����

- ��ħ��������Ȩ���

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- �����촫˵�����˶������

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�