δ��3�����ʲ��������о�

������� ����

��Դ����ծȯ��2013��3�º�

����ר���о�

����ժҪ�����Ĵӿ��������ӽdz���������������г���������˹�յ�ȳ������أ��о���δ��3�����ʵIJ������ơ�������Ϊ�����������Ƕ��������أ�δ��3�����ʽ��澭�������������ǵ������г���������˹�յ�ȳ����ƶ�������Ӱ�죬δ��������ƽ�ĸ��ʽϴ����������½�������������ڷֻ���

�����ؼ��ʣ����ʲ��� �������� �����г��� ����˹�յ�

�����Ӷ������ӽǿ����й���ȥ�Ŀ�������һ��Ϊ3�����ң�������Ϊ��Ŀǰǡ����һ�ֶ����ڵ���㣻�ӳ������ؿ�����Ϲ��⾭����ڷ�չ�Σ�������Ϊδ��3�꽫�������г����ƽ��Ĺؼ�ʱ�ڣ�ͬʱ����˹�յ��ͨ�������Ӱ��Ҳ�������֡�

������ˣ���Ҫ̽Ѱδ��3������ʲ�����̬�����뽫�������ӽǺ������г���������˹�յ�ȳ������ؽ������������

����δ��3�����ʲ�����̬չ�����Ӷ������ӽdz���

����Ҫ����δ��3�����ʲ�����̬��Ӧ��ȡ���ö����ڷ����������ж���ǰ�������ö����ڽΣ��ٶ�δ����������չ����

�����������ڽ�Ϊ�ձ�ػ���Ϊ������ڡ���������ںͿ������������ڣ��������طֱ��ǿ��䶯���豸Ͷ�ʺͲ�ҵ�ݽ���ʱ���ȷֱ�Ϊ40���¡�9-10���50-60�꣬���Ҳ����Ϊ�����ڡ������ںͳ����ڡ�����ʱ���ӽ��ԣ�δ��3����һʱ���ȿɴӿ��������ӽ���������

�������ɷ�Ϊԭ���Ͽ��(���п��)�Ͳ���Ʒ���(�ͻ����)�������öȹ���ֵ����ʼ����ʱ����ҵ��ҵ������ȥԭ���Ͽ��(��ԭ���Ͽ�����)�������ž��ü������У���ҵ��ҵ����Ʒ��潫������ѹ��ֱ�����õ���ȣ�����Ʒ���ż��������öȹ��ȡ���ʼ����ʱ���ݱ����෴����֮ԭ���Ͽ������ҵ���ݾ����������������ģ����������ԣ���ˣ��������Ӧ��ָ������ҵԭ���Ͽ��ı䶯���ڡ�

�������й�PMI����(��ͼ1)������ԭ���ϺͲ���Ʒ��������/�ͺ��ϵһĿ��Ȼ������PMI���ݵ�ȱ�������ݷ���ʱ��϶̣�������ʵ����в�ࡣ������û�й�ҵ��ҵԭ���Ͽ�����ݣ�ȴ�в���Ʒ������ݣ�������ǿɸ���ԭ���Ͽ����Բ���Ʒ���������ԣ��ж���ҵ������ڡ�

����ͼ 1 PMIԭ���Ͽ�桢����Ʒ���(��λ��%)

������Դ����̩����֤ȯ�о�������ͳ�ƾ֣�Wind��Ѷ

������Դ����̩����֤ȯ�о�������ͳ�ƾ֣�Wind��Ѷ�����ӹ��ڹ�ȥ�����ݿ����ڹ�ҵ��ҵ40���µĿ������(��ͼ2)�У�����桢ȥ���Ӧ���Ǹ�ռһ�룺(1)��2005��һ������2008�������ȵĿ�������У�2005��һ������2007��һ���Ȳ���Ʒ�������½�����Ӧ��ԭ���Ͽ�������������������9�����ȣ�2007���������2008������������ȥ���Σ���6�����ȣ�����桢ȥ�����߱���Ϊ6:4��(2)��2008���ļ�����2012��һ���ȵ������У����߱�����������4:6���������ձ��ȹ��ʾ���������������ȥ���ı������ӽ�6:4������Ҳ������������������ڴ�ǰȥ���������жϣ�2012���ļ�����ҵ�Ϳ�ʼ����棬Ԥ��2013�������5-7�����ȵIJ���棬Ȼ����4-6�����ȵ�ȥ��棬����1-2�����ȵIJ���档

����ͼ 2 ��ҵ��ҵ����Ʒͬ������(�����ᷴת����λ��%)

������Դ����̩����֤ȯ�о�������ͳ�ƾ֣�Wind��Ѷ

������Դ����̩����֤ȯ�о�������ͳ�ƾ֣�Wind��Ѷ��������������������жϣ�Ԥ�ƾ������Ȼ����ڼ���2014����������Ⱦ��ü������˺û��䣬2015����ü��ף�ͨ�����ͺð������ҡ���ˣ��������ǿ����������أ�δ��3�����ʽ����������Ĺ��̡�

����3���������г����Ľ���²�

����δ��3�꣬�����г����ȳ����ƶ������ؽ�����Ӱ�������г���Ҫ�ش�������⣬��Ҫ��δ��3�������г������ƽ����ݺͽ�����а��ա�

����Ϊ�˰���δ��3�������г��������磬���ȱ�����ȷĿǰ�ҹ������г��������ĽΡ�

�����ҹ��������г���ʼ��1986�꣬���������������飬����˼·���Ƚ��л����г���ծȯ�г������г��������ƽ�����������г��������У�����������г�����ȡ�ˡ�����ҡ��ң��ȴ������ȳ��ڡ�������ڡ�С���ģʽ������������1��ʾ��

������1 ������������

����������Դ���й���������[��]�������߷���С�飺��<�й���������ִ�б���>�������Ȳ��ƽ������г������桷��2005��1�£���̩����֤ȯ[��]�о�

�����ӱ�1��֪���ҹ�Ŀǰ�Ѿ�ʵ�������м������г�����ծȯ�����г���������������г������Ѿ��ﵽ�ˡ��������ʹ����ޡ�������ʹ����ޡ��Ľ���Ŀ�꣬�������շſ���������ʵĹؼ��Ρ�

��������������ʵ��г��������Ǹ��������г�������������ݡ��Ӹ�������������г�����ʱ�������������������⡣ʱ��Ƚϳ����編����ӡ�ȡ�������ʵ�н���ʽ�ĸ�Ĺ��ң�����15-20���ʱ�䣬�϶̵��簢��͢��ʵ�м���ʽ�ĸ�Ĺ��ң�������2�ꡣ���ǹ��Һ͵������ձ���������̨�塢��۵ȣ�����ʱ��������У�һ����10������(����2)������ʽ�ĸ�Ĺ��Һ͵��������г��������ɹ���������ʽ�ĸ�Ĺ��������г�������������ʧ�ܡ�

������2 ������Ҫ���Һ͵�������������г���ʱ�䡢�ɹ�

����������Դ���Ž����ȣ��������г�����ȫ���顷����������е��ҵ�����磬2012

�����ҹ������г���Ҳ���ڽ���ʽ�ĸ��1986���������г�����ʼ���㣬Ŀǰ�Ѿ�������26�꣬�������1999�����������г���ʵ����������ʼ���㣬Ҳ�Ѿ�����13�ꡣ

�������ǵ����ǹ��Һ͵���һ����ʱ15�����ң����ҹ������г���Ҳ�Ѿ��ﵽ�ˡ��������ʹ����ޡ�������ʹ����ޡ��Ľ���Ŀ�꣬δ��ֻ���ٽ�һ���ſ������������ʹ���������ޣ���ˣ�����ʱ���Ͽ��ǣ��ҹ������г����п�����3-5��ĽϿ�ʱ������ɡ�

������Ȼ�������Ʋ��벻��һϵ�е��ƶ����أ��������ھ���ͨ�ͻ����ȶ������Դ����ƶȿ��ٽ���������[��]���ط�ʽ�ͽ��ڻ����ĸ��һ���ƽ��ȡ����ֹ������£��ҹ������г����Ѿ��߱�����3-5������ɵ��������������㣬δ��3�꽫������һϵ���������Ĺؼ�ʱ�ڡ�

����3��������˹�յ��Ӱ���ж�

�������������й��й�ͨ��ѹ�������ڴ��ڵ��۵��������ϣ������й���ӭ������˹�յ㣬�˺��ʽ��������ǣ�ͨ������Ҳ�����������ơ����ӷ�ѩ����ʽ�������۸�Ӧ���������빩�������湲ͬ������

����P=MV/Y(K,L,T)

�������У�M�������ң�V����������ͨ�ٶȣ����߳˻���������Y�����ܹ���������Դ(K)���Ͷ���(L)�ͼ���(T)��ͬ������

���������������ۣ�����Ӧ��ʱ�ͻ����ͨ��ѹ�������У����ҹ�Ӧ���������������Ӷ���������������ͨ�ͣ�����Դ���Ͷ����Լ�������ƿ����Ӱ�칩�����Ӷ������ɱ��ƶ���ͨ�͡��˿�ƿ��������Ӱ��ͨ�͵�һ�����أ�����Դƿ�������ҹ�Ӧ�Լ��������������ͨ�Ͳ���Ӱ�죬������ҹ�Ӧ������ͬʱ��Դƿ�����ƣ���ô�˿ڹյ�Ҳδ����ζ��ͨ�ͳ���ת�۵㡣��ͨ�͵������ж���Ҫ�ۺϿ���������ص�Ӱ�졣

��������������Ҫ�������������������˹�յ㣬�պ�������ҹ����н�����塣�ձ���1960��ǰ������1980��ǰ����ũҵ�Ͷ���ת���ٶ����ԷŻ���������жϹյ����������Ҳ�������Ǹ�������������˹�յ㡣

�����ȿ����������ӡ�������1980�����ҿ������˹�յ��ͨ�����෴����70����������½�������ֵ��ע����ǣ���Ȼ��ʵ�ʹ���1980����������������1980-1984���CPI�����幤���Ƿ����dz����µ���(��ͼ3)�����۵�ʱȫ�ñ��������ѷ��֣�70���ȫ�������Է��ģ���ԴҲ����ƿ����������ĵ���ЧӦ���Ը��ں���80����˿�ƿ���ĵ�һӰ�죬�������˹�յ��ͨ�����෴���½���

����ͼ3 ���������Ƿ���CPIͬ������(��λ��%)

����������Դ����̩����֤ȯ�о�������ͳ�ƾ�

�����ٿ��ձ������ӡ��ձ���ͨ��ȷʵ��1960������˹�յ�����Ժ���������������Ϊʲô����1975���Ժ������½��أ�Ҫ֪����70����к����ձ�Ӧ��ͬʱ�����˿ڡ���Դ��ƿ������ͨ���漣����½��ˡ���һ���棬����������˹�յ���Ȼ���ձ����磬Ϊʲôͬ������1960��ͨ�����������ҳ�����1980�꣬����ʱ����ձ���Ҫ����

�����𰸲��ڹ��������������Ļ����ϣ��ձ���������70�����ȡ�˲�ͬ������Ӧ�ԡ�������Ȼ�����˿��ɵĻ������ߴ̼������ձ��Ļ��ҹ�Ӧ��1974���Ժ�������½�������������Խ���(��ͼ4)���������������������˻��ң�Ҳ�����������������Ե����˿ڡ���Դ�ȹ���ƿ����ͨ��������Ӱ�졣

����ͼ4 �ձ����������ҹ�Ӧ������(��λ��%)

����������Դ����̩����֤ȯ�о����ձ����У���������CEIC

�����ձ���ʯ��Σ�����Խ������ҵ�����ԭ����ǰ20���Ŵ��������ؼ۱���10��ɷ�չģʽ�����������ӵľ��á����ѹ��������ת�Ϳ̲��ݻ����ձ�1973�꿪ʼ�ľ���ת�ͣ���һ����ɫ�����Ͽش�������(��������)��ѹ�ֵز���ͬʱ����ͨ����ٷ��й�ծ(��ծ���ط�ծ)���Ӵ�ܸ����Գ徭���»���ȡ���˾���ת�͡�����ά�ȵijɼ���ͬʱ�Ŵ����������ٴ�ͨ��ѹ����Ϊ���⡣

�����й���ȥ�ľ��÷�չģʽ���ձ�ת��ǰ���ƣ������÷�չ���Ŵ����Ŵ���������ң��������ŵ���ͨ��(�ͺ��������1������)��ͨ��̧ͷ��������ѹ��������ѭ�������Ĺ�Ȧ����չģʽ���ɳ�����

������ǰ������δ���й�ͨ�������ݱ�Ҫ�ۺϿ�������˹�յ㡢ֱ�����ʷ�չ�ȳ������أ��������ھ���ת��ʱ�����̾�����̨�ף������Ŵ������ң���չծȯ�г���������˹�յ��δ��ͨ��(��ͼ5)��

����ͼ5 �й�M2����Ԥ���Լ��ݴ������CPI����Ԥ��(��λ��%)

����������Դ����̩����֤ȯ�о�����������[��]������ͳ�ƾ�

�������ʲ���ˮƽչ��

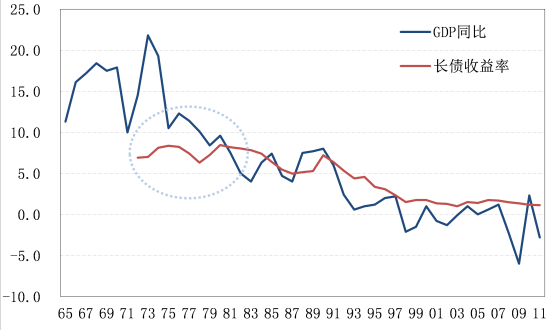

��������������δ��3�����ʵIJ������˿��Ƕ����ڵIJ�����̬�������뿼�������г���������˹�յ�ȳ����ƶ�������Ӱ���µ����ʲ���ˮƽ��

����(һ)����ծ���ʣ�ά���ȶ�

������ʵ�����ʺ�ͨ������������ծȯ��������Ҫ�����ؿ���δ��������ƽ�ĸ��ʽϴ�

������ȫ�������������ʷ��г������ҵ�ʵ�����ʴ������г�����ˮƽ���������ձ���ڡ����������г���ʱ�ڣ���������Һ͵���ʵ�����ʶ��������У������ʻ������������磬����(��ʼ��1970��)���ձ�(��ʼ��1977��)�����г��������ʻ����������ﵽ��ʵ��GDP���ٽӽ����Ըߵ�ˮƽ��

������һ���棬����ע����������ձ������г���������ʼĩ�㡢���̻��ǽ������Ȼ���죬ʵ����������ȴ���һ��(��ͼ6)��������������ʵ�����ʲ����ģ���Ҫ��ȫ��ͨ�����ơ��������ߺ����ʱ������Ȼ��������أ������г������ƶȺ������ܷ��ϣ���Ҳ���˿��

����ͼ6 �������ձ�10��(����)��ծ������-ͨ����(��λ��%)

����������Դ����̩����֤ȯ�о����������������������ձ�����ʡͳ�ƾ֡��ڸ�IMF[��]��Wind��Ѷ��CEIC

�����й���ʵ������(��5���ڹ�ծ����-CPI������)��20����80������������г�����ʼ�γ��ִ����ֵ����������˺����ƣ�Ŀǰ�Ѿ�Ϊ������2012�����������ܾ���ͨ�ͳ����½���������ծ�����ʲ�û����֮�½����Ӷ�ʹ��ʵ������ʼ�ձ�����ֵ��

����һ���棬�й�Ŀǰ��ʵ�������Ѿ�Ϊ��������ٶ�δ�������й������г������٣���������һ̨�����ѳɹ�ʶ��ʵ��������Ҫ�����ķ����½�����һ���棬����˹�յ��ͨ��δ�������������ֱ������ռ���������������ǻ��������ٶȽ��½���ͨ�ͻ��Ѳ��Ǵ����⡣��ˣ���ʵ������+ͨ�͵Ŀ�ܿ�����ծ��������Ӧά�ȡ�

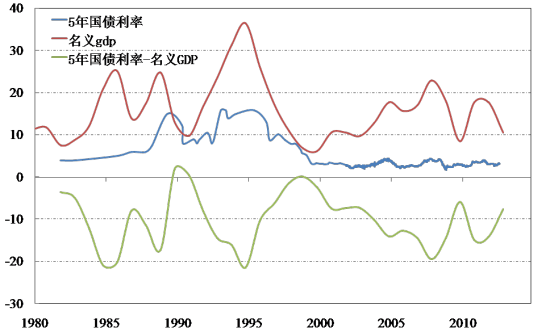

����ֱ�Ӵӹ�ծ�������忴���ձ�1977�������г�����ծ����������ԱȽ��ȶ�����δ�����������ƣ��������ձ�����̨��ʽ���ƣ��ձ���ծ���������ʷ��������н�(��ͼ7)��

����ͼ7 �ձ����ڹ�ծ������������GDP���ٱȽ�(��λ��%)

����������Դ����̩����֤ȯ�о����ձ�����ʡͳ�ƾ֡��ڸ�IMF��Wind��Ѷ��CEIC

����(ͼ��ͼ������GDPͬ�ȡ���Ϊ������GDP���١�)

�����й����ڹ�ծ���ʴ�1986��ծȯ�����г���֮�������й�һ���������90����������ݳ���������GDP���٣��˺����ٶȴ������GDP���١�Ŀǰ���������߲�ദ����ʷ��ֵ�Ϸ��������������С(��ͼ8)��δ��������GDPʵ�����ٵ��½���ͨ�͵��ȶ�����ʹ���ڹ�ծ���ʱ��ֲ��䣬����GDP���ٺͳ��ڹ�ծ����Ҳ������һ��������

����ͼ8 �й�5���ڹ�ծ������������GDP���ٱȽ�(��λ��%)

����������Դ����̩����֤ȯ�о����������У�����ͳ�ƾ֣�Wind��Ѷ

����(ͼ��ͼ����������gdp����Ϊ������GDP���١�)

����(��)����ծ���ʣ��ֻ�

������������ծ�г��߶ȷ���ձ�ȴֻ��չ��ծ�г���������ծ�г�ʮ���ͺ��й�����ծ�г���չ·����Ҫ��ѧϰ����ģʽ��

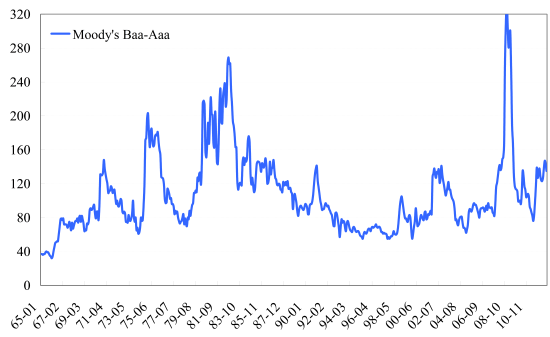

����������������������г������������÷ֻ������ϼӾ磬���ʴ���ҵ��ծ�ɱ������½����߷���С��ҵ��ծ�ɱ��������ߵ͵ȼ�����������������(��ͼ9)������������顢�й�ʵ�ʣ�Ԥ�ƣ�(1)������������֧����ҵ��ծȯ�����������н���(2)��С����Ӫ��ҵ��ծȯ������������������ծ���巶Χ���������������ʸ�������ʸ��ߵ������ϣ����¼�������е͵ȼ�����������������

����ͼ9 ����Baa����Aaa����˾ծ��������(��λ��%)

����������Դ����̩����֤ȯ�о����µϣ�������

����(ͼ���С�Moody��s����Ϊ���µϡ�)

��������ծȯ���ʲ����ʣ������½�

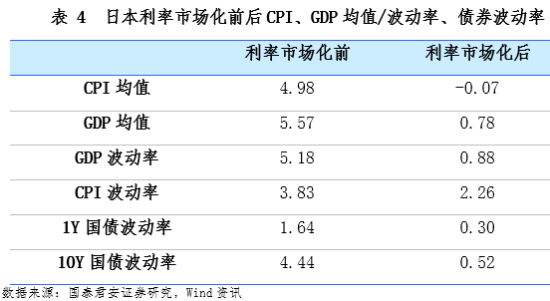

���������г����������г����徭��Ԥ�ڵ��ȶ����Ӷ�ʹ����������г����Ĺ��Ҿ���ͨ�͵ij��ڲ����ʳ����½���

����������Ϊ���������г�������ͨ�;�ֵ�Ͳ����ʾ��������½�����Ӧ���̶�ծȯ������Ҳ�����½�(����3)��

������ 3 ���������г���ǰ��CPI��GDP��ֵ/�����ʡ�ծȯ������

����������Դ����̩����֤ȯ�о���Wind��Ѷ

�����ձ������г�����ͨ�;�ֵͬ���������½�������ͨ�Ͳ����ʺ�ծȯ������Ҳ���½�(����4)��

������ 4 �ձ������г���ǰ��CPI��GDP��ֵ/�����ʡ�ծȯ������

����������Դ����̩����֤ȯ�о���Wind��Ѷ

������ˣ����������鿴�����������г������ƽ�����ɣ�Ԥ���ҹ�����ͨ�;�ֵ�������½���������ͨ�Ͳ����ʺ�ծȯ������Ҳ�н�һ���½��Ŀռ䡣

������

����δ��3��һϵ�йؼ����ؽ��غ���һ�𣬹�ͬ�������й����������ƣ��Ӷ����ڿ���δ��3�꽫������һ�ֿ������ڵ����������ʻ��������Ĺ��̡��ӳ������ؿ���δ��3���ҹ�Ҳ����ת�͵Ĺؼ��Σ�һ���棬�����г��������빥��Σ����������뾭�������ӹ죻��һ���棬����˹�յ��ͨ��ѹ����ȷ������������������ܿ���ס���ҹ�Ӧ��������ͨ������ת��ͻ����Դƿ�����ټ���ֱ����������ȡ��ͻ�ƣ������ͨ�������ԵĻ������á�

�����ۺ�������δ��3�����ʲ�����̬������������ˮƽ����ά�ȣ�����������ڷֻ������徭�á�ͨ�ͺ�ծȯ�IJ����ʾ����½���

�������ߵ�λ����̩����ծȯ�о��Ŷ�

�������α༭����ӱ �ް���

���ר��

�������ĵ��˻�����

��Ͷ���۽�

- �ij��ʸУ�8mm�������

- ����Դ���������ʱ��

- �����д�·�ˣ�����ʶ;

- ������ȥ������������ҵ

- ���ǵĽ��𣺲�����ʳ��

- ���·�������Ϸ��OLO

- һ�����ͣ��������2048

- һ������Ӣ�ۣ��ޱ���

- �ţ������ľ����������

- �ij����շ�����ī�����

- ��Ȥ���������������Ȧ

- ����Ů�������ر�������

- ���ӱ�������������

- ��㤽��գ��¹�����֮Ӱ

- ���̲���������Ů������

- ��˹����������ʧ֮��

- ���ڽ𡷺�˿�������

- ���Ŷ����¡������������

- ���������������Ų������

- ���������硷�����������

- ����ͷ���ˡ�������Ȩ��

- ��ʥ����360������Ȩ���

- �������š���2���������

- ��300Ӣ�ۡ�����ר�����

- ��ħ��������Ȩ���

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- �����촫˵�����˶������

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�