|

不支持Flash

|

|

|

秦山三核短期融资券分析报告(4)http://www.sina.com.cn 2007年03月23日 11:49 鼎资研究

盈利能力分析

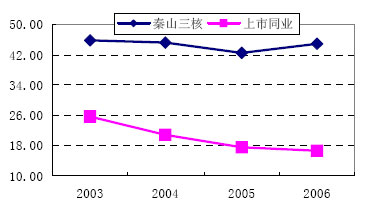

图10中表示了从2003年到2006年,秦山三核和上市公司行业平均的主营业务利润率的变化曲线。从图中可明显看出,秦山三核的主营业务利润率远高于行业平均水平,且保持稳定增长的趋势。2005年公司两台发电机组先后进行常规维护,发电量有所下降,使公司收入有所下降。该指标可表明核电的利润率要远远高于传统水力、火力发电方式,公司盈利能力保持在较高水平。

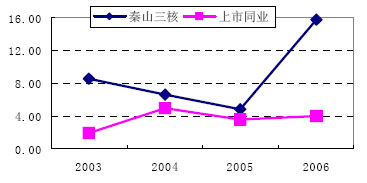

从图11中可以看出,从2003年到2006年,秦山三核的ROE在2006年有了大幅的提升,主要由于公司本年发电量增加,这使得秦山三核的盈利能力有较大的增长。

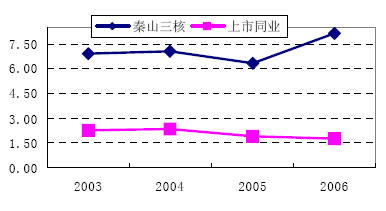

从图12可以看出,公司2003-2006年总资产报酬率为6.93%、7.03%、6.35%和8.13%,相对于电力行业平均的2%左右的总资产报酬率,公司盈利能力强。 综合上述分析,相比传统的电力企业,秦山三核近四年整体盈利能力强,盈利指标较好。可预计未来秦山三核的整体盈利能力将保持持续增强趋势。 短融券分析 秦山三核本期发行短期融资券5亿元人民币,募集资金的主要用于补充公司短期营运资金需求,若有节余,将用来支付长期借款利息。截止2006年末,公司有未使用的由中国工商银行提供的贷款授信额度10亿元,公司获得外部资金支持的能力较强,提高了公司的财务灵活性,可以为融资券的按时足额还本付息提供重要的保障作用。 其他事项分析 截至到2006年12月31日,公司未对外提供担保,也无未决重大诉讼情况。 结论 秦山三核是秦山核电三期(重水堆)工程的业主单位,全面负责该工程的建造、调试、营运和管理。秦山三期核电站是我国首座也是目前唯一的商用重水堆核电站。目前公司各项经营性资产运营情况良好,盈利能力较强。秦山三核间接融资渠道通畅。综合以上分析,我们认为秦山三核对本次短期融资券具有足够的还本付息能力,本次融资券偿还的风险低。 根据秦山三核的财务数据,运用鼎资信用分析评分模型进行计算,秦山三核的偿债能力评级为B,经营能力评级也为B级,盈利能力评级为A-1。所以综合来看,我们给秦山三核的整体评级为A-3。根据鼎资研究的统计,在这一信用水平的新债收益率为3.79%;秦山三核为国有控股企业,鼎资统计的1年期左右国有控股企业短融券的成交收益率平均为3.675%。结合秦山三核的实际情况,鼎资投资认为07秦三核CP01的收益率在3.3%-3.4%之间较为合理。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||