|

不支持Flash

|

|

|

秦山三核短期融资券分析报告(2)http://www.sina.com.cn 2007年03月23日 11:49 鼎资研究

财务分析 鉴于秦山三核的主营业务较为特殊,我们选取了与其较为相关的电力行业上市公司2003年到2006年三季度的财务数据及根据数据预测的2006年财务指标作为比较,进而对秦山三核的财务状况进行分析,对于严重异常的数据,在计算同行业该年度财务指标平均值时已剔除。 偿债能力分析

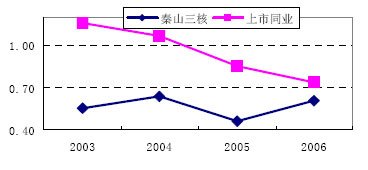

图3中表示了从03年到06年,秦山三核和上市公司行业平均的速动比率的变化曲线。在整个时期内,行业平均的速动比持续下降,而秦山三核的速动比呈波形变化,在05年达到最低的0.46,到2006年上升到0.61。05年公司流动资产较年初下降14.70亿元,06年流动资产较05年末增长6.72亿元,其中应收票据增加3.5亿元,应收账款增加2.48亿元,均为对华东电网的售电收入。

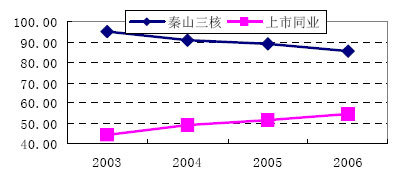

图4中表示了从03年到06年,秦山三核和上市公司行业平均的资产负债率的变化曲线,该指标反映了秦山三核的相对负债水平。从图中可以看出,秦山三核的资产负债率高于上市同业的平均水平。公司负债主要由长期借款构成,2006年长期借款为136.83亿元,占负债总额的73.22%。长期借款是为建核岛、常规岛的资金借款,分次偿还,借款总额逐年减少。由于公司基建资金几乎全部来源于借款,因此公司资产负债率较高,但负债绝大多数为长期债务,每年还本付息的金额较为均衡。且随贷款的偿还,公司借款余额在逐渐降低。

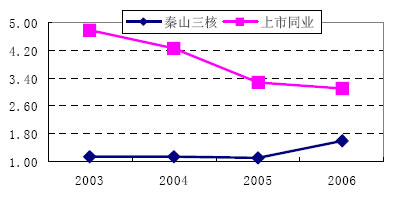

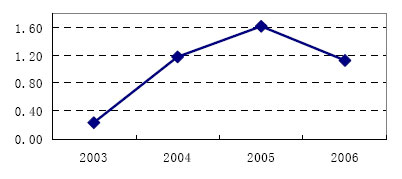

再分析秦山三核的利息保障倍数和现金流动负债比(图5和图6)。秦山三核的利息保障倍数指标在2006年有了提高,但四年来的指标仍明显低于行业平均。主要由于公司债务较多,利息负担重。但随着贷款的逐步偿还,利息支出会不断减少。秦山三核现金流动负债比如图6所示,2003年到2006现金流动负债比分别为0.24%,1.18%、1.61%和1.12%。2006年该比率下降主要由于,年末应收售电合同款为8.18亿元,加上当年调整社会保险费缴费政策,为职工支付的现金增加0.89亿元,导致2006年经营性净现金流比2005年减少5.41亿元。 综合以上分析,我们认为秦山三核资产负债率较高,存在一定的偿债压力,但随着贷款的偿还,资产流动性和短期偿债能力会逐渐增强,未来偿债能力将不断提高。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||