田惠宇,高级经济师,1987年7月上海财经大学本科毕业,2002年获哥伦比亚大学公共管理专业硕士。

1998-2003.7,信达信托投资公司副总裁;

2003.7-2006.12月,任上海银行副行长;

2006.12-2007.7,任建行上海分行副行长;

2007.7-2011.3,任建行深圳分行行长;

2011.4月起,任建行零售业务总监,

兼北京市分行行长。

招行成立于1987,是中国第一家股份制商业银行。

26年来,招商银行从当初只有1亿元资本金、1家营业网点、30余名员工的小银行,发展成为资本净额超过2500亿、资产总额超过3.4万亿、全国设有超过800家网点、员工超过5万人的全国性股份制商业银行。现任董事长为傅育宁。

1949年6月出生于辽宁锦州,1982年吉林大学经济系本科毕业,1986年获吉林大学经济学硕士学位,1999年获西南财经大学经济学博士学位,美国南加州大学荣誉博士,高级经济师。

1982年至1985年,在辽宁省计委工作,历任副处长、副秘书长;

1985年至1986年,在辽宁省委办公厅工作;

1986年至1988年,在中共安徽省委办公厅工作;

1988年至1990年,任中国人民银行办公厅副主任;

1990年至1992年,任中国人民银行计划资金司副司长;

1992年至1998年,任中国人民银行海南省分行行长兼国家外汇管理局海南分局局长;

1999年3月至今,任招商银行行长。

对于招行的新主人,业内评价,田惠宇为人极其低调。业内回忆,田惠宇任建行深圳分行行长近5年间,极少与媒体接触,极其低调,与自称为招行宣传员的马蔚华之高调,可谓两个极端。

1987年7月上海财经大学基建财务与信用专业大学本科毕业,2002年10月获哥伦比亚大学公共管理专业硕士学位。马蔚华曾经表示,顶级商业银行国际化是必然趋势。招行曾借收购永隆银行向国际化迈出重要一步,未来如何推进拭目以待。

招行14年来谋变之路是主攻大零售,而零售业务的出色表现在过去几年间给招行的高速发展提供了源源不断的动力。而田惠宇从2011年3月至今任建行零售业务总监兼北京分行行长,这也许是与招行看中田惠宇的部分原因。

2004年,招行开始了第一次战略转型,面对银行业日趋激烈的同质化竞争,在普遍“垒大户”的背景下,招行试图找到一条差异化发展路径。第一次转型的核心目标是发展零售业务。

业内人士认为,当时招行转型零售其实是个无奈之举,公司业务都是打包的综合业务,招行和其他股份制银行一样,不具有网点优势,实力有限。

零售银行的创新最终成就了招行。经过几年的努力,其经营战略调整取得了明显成效。年报数据显示,目前,招行储蓄存款占自营存款的比重超过36%;零售贷款占自营贷款的比重超过36%;非利息收入占营业净收入的比重超过20%。这些指标均在股份制银行中位居前列。

然而,“一招鲜吃遍天”的时代已经过去。2009年招行业绩出现下滑趋势。银行业内人士分析称,招行陷入了“零售模式困境”,创新动力衰竭是重要原因。而招行的管理机制和组织架构已成为阻碍创新的桎梏,整个机体缺乏活力。当年,招行开始第二次转型,此次转型的主要目标是以降低资本消耗、提高贷款定价、控制财务成本、增加价值客户、确保风险可控。

零售业务的出色表现在过去几年间给招行的高速发展提供了源源不断的动力。除了修复零售银行的“短板”,这些年,马蔚华也在不断挖掘招行“大零售”的渠道价值和品牌优势。

经过这几年的发展,招行的“大零售”已经形成了以一卡通客户、金卡客户、金葵花客户(50万以上资产)、钻石客户(500万以上)、私人银行服务(1000万以上)5个逐级递进的服务层级。

“一家银行不能奢求面面俱到。”在马蔚华看来,招行要得到一个长远而稳定的成长只需要做好两件事,一是维持原有的优势,把零售业务“做深做透”;二是再造第二个优势,即“两小”战略(“两小”指小企业和小微企业业务)。

重新定位后的“两小”业务成绩斐然。招行2012年业绩报告显示,截至2012年末招行“两小”贷款余额合计4176.29亿元,比年初增加1901.67亿,增幅83.60%,占境内一般性贷款(不含票据贴现)的比重为24.99%。

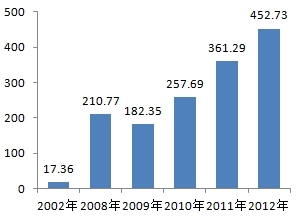

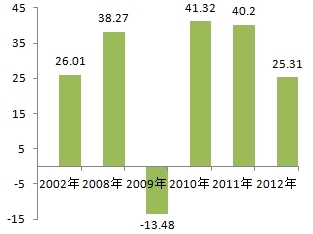

从刚刚披露的上市银行年报来看,尽管招行仍以全年452.73亿元的净利润领跑股份行,但利润增速却不敌民生、兴业。事实上,与近年来一批以业务创新而迅速崛起的同业相比,曾经锐意改革的招行的确显得“沉寂”了许多。

2012年,招行私人银行主动放缓了客户增长速度,客户增量从过去四年的30%骤降至18.34%。

过去几年,招行私人银行客户数量已从最初3400人增至25000人,与此对应,符合资格的私人银行客户经理却很难增长。在马蔚华看来,如果片面追求客户增量,每个私人银行客户的服务品质势必会下降。

慢并不意味无为。从结果看,招行私人银行去年净利润达到了23亿元,同比增170%。

进行了三年多的“二次转型”在马蔚华看来是“取得阶段性进展”。这场以降低资本消耗、提高贷款定价、控制财务成本、增加价值客户、确保风险可控为主要目标的变革还将继续推进。

为了改变传统的银行零售业务对于储蓄存款的过度依赖,招行早在几年前便开始调整思路。

据介绍,招行从6年前便开始调整员工的绩效考核标准,大大降低储蓄存款这项指标在绩效考核中的占比,取而代之的是其客户在招行的金融资产规模,以及员工为客户理财的能力。

借助这个“庞大”的零售渠道,近几年招行理财产品的销售规模大幅提升,基金、保险、信托等产品的销售量也迅速攀升,中间业务收入稳步提高。

招行年报显示,截至去年末,招行累计发行理财产品规模达到4.37万亿元,同比增长44.80%。实现零售财富管理手续费及佣金收入53.22亿元,同比增长 38.96%。

净利润(亿元)

净利润增速(%)

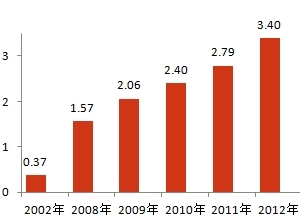

资产总额(万亿元)

在华尔街金融风暴最为猛烈的10天中,马蔚华在纽约和华盛顿呆了6天,他拜会了基辛格、林毅夫、蒂莫西・盖特纳...他们的焦虑、他们的反思、他们的信心、他们在那个非常时期一个个不经意的小动作,都留给了马蔚华刻骨铭心的记忆。

2012年业绩说明会上,马蔚华表示,一家企业如果制度完善和文化传承做得好,“谁当行长都能健康发展”。

2012年年报公布前夕,马蔚华在接受记者的采访时表示,硬拼存款的时代过去了。

马蔚华在“中国发展高层论坛2013年会”上表示,互联网对传统银行业来说既是挑战也是机会。

马蔚华2012年12月8日在中国企业领袖年会上表示,银行要变成帮助企业解决全面融资的中介。

马蔚华表示,我们提出招行是应该最先把信用卡废掉,实际上不是真正地废掉,是让它和手机合二为一。