9月23日,由《博鳌观察》主办的2016博鳌观察金融创新峰会在京召开。图为北京大学国家发展研究院教授、副院长黄益平。

9月23日,由《博鳌观察》主办的2016博鳌观察金融创新峰会在京召开。图为北京大学国家发展研究院教授、副院长黄益平。新浪财经讯 9月23日,由《博鳌观察》主办的2016博鳌观察金融创新峰会在京召开。北京大学国家发展研究院教授、副院长黄益平出席并发表演讲。他表示,做互联网金融最后它到底能不能做下去,最后的考验大概就是能不能开拓优质的资产,一般来说无非就是两条优质资产,第一个就是线上靠数据,第二个就是线下靠尽调。

以下为发言全文:

黄益平:首先感谢主办单位《博鳌观察》邀请我来参加这个活动,我准备了一个PPT,很简单的跟大家介绍一下其实是我们做的研究,我觉得我们今天讨论的数字普惠金融,在背后可能有一些特殊的背景,最主要的背景大概就是两个方面的因素。

第一个方面的因素就是我们的金融行业改革发展三十几年,将近四十年,其实是出现了一个非常特殊的现象,我自己过去的概括是我们的金融改革在一方面是发展了非常庞大完备的金融机构的体系,同时成长出非常广大的资产规模。

但是从另外一个方面来说,我们的市场机制没有真正的发挥作用,我们市场的力量没有在价格的决定和资源的配置当中发挥决定性的作用,一个直接的结果就是我们在资源配置当中存在很多的歧视或者不平衡的配置,其中一个就是发现银行也好,证券市场也好,都是偏爱大企业、偏爱有钱的家庭,这是为什么普惠金融提出来。

普惠金融是一个全球性的问题,联合国大概在2005年提出来,世界各国都在试图发展这个,也就是说小微企业或一般老百姓获得金融服务有特殊的困难,但我自己的观察是在中国这个问题尤其突出,除了一般的小微企业和个人在风险评估上比较难做以外,我们还有特殊的一些政策上的歧视,导致了这样的一个结果,所以在这样的一个背景下,我觉得我们有市场或制度的背景导致互联网金融大幅的发展。到今天为止,我跟大家介绍的第一个是北京大学有一个互联网金融研究中心,我们大概有二十几位研究人员从事各个方面的研究。

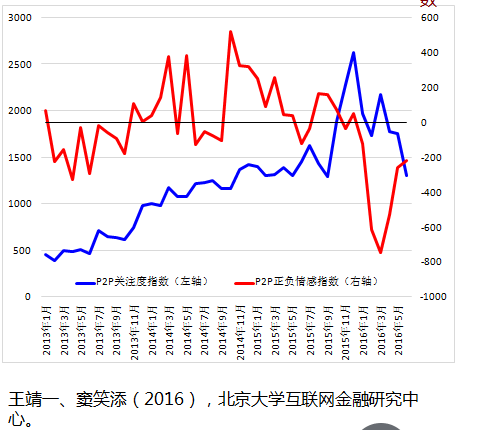

今天我跟大家介绍主要是三个方面的指数,第一个方面的指数叫互联网金融的情感指数,它其实是两个分指数,第一个是关注指数,蓝色的是关注指数,红色的是情绪指数;从关注度来看,对互联网金融的关注度一直在往上走,直到最近开始有所回落;但是我们看红色这条线,它是情绪指数,可以看出来波动一直非常大。我没有时间展开,但如果把过去互联网金融行业的发展跟这个指数结合起来,其实是可以很容易就看到很多事情在推动着关注度和情绪在不断的变化,对关注度在不同的互联网金融业务的关注度也在发生着变化,红色主要是消费金融,可以看到在最近一段时间上涨的非常快,蓝色线是对互联网货币的关注,早年有非常高的峰值,那时候主要是比特币的发展,随后就开始明显的下降,到最后开始有所回升,我们猜测可能主要是因为区块链的发展和对数字货币重新的关注,所以出现了一些新的回升,我们可以看到,对不同的互联网金融领域的关注度和情绪指数,其实是随着时间的变化在不断变化的,这是对P2P平台的变化,大概我就没有时间具体展开来,可以看到我们最近一段时间下行,尤其是对负面情感反映非常突出。

刚才我说到互联网金融发展可能有几个方面特殊的原因,其中的一个原因就是我觉得,我们虽然发展了一个非常庞大的金融体系,但真正的市场上的金融服务存在严重不足,金融服务严重不足主要是对小微企业和一般的老百姓,这是为什么我觉得互联网金融的发展其实有一个特殊的市场的背景,其实它是满足了一个相对重要的市场缺口,过去我们很多老百姓和很多小微企业的金融需求没有得到很好的满足,那么互联网金融其实是填补了这样的一个空白。

现在的一个关键问题是我们现在互联网金融在全球应该是处于领先的地位,问题是我们下一步还能走多远,有一个所谓的产品生命周期的理论,任何产品都是有领导者、跟随者和最后走向衰落,现在我们面对的一个问题是在互联网金融这样的一个领域,中国有没有可能变成一个全球性的领导者。我们当然看到了在不同的领域已经有相当一批有一定知名度的公司已经开始出现,当然下面还需要继续再观察,我们所做的第二个互联网指数叫北京大学互联网金融发展指数,其实就是看过去两三年这个领域,尤其是在不同的分行业、分地区的行业发展状况,简单的来说时间关系,我们看到过去两年多来,互联网金融基本上都是每年以百分之百的速度在增长,当然不同的领域增长速度不太一样,跟它原来的成熟度可能有关系。

第二个,我们看一下刚才说的情感指数或者关注度指数,跟我的发展水平、发展的速度有关系,也就是说公众的情绪对于互联网金融的发展之间可能是有一个相关关系,从区域分步来看,非常明显,红色的是发展水平最高的,绿色的是发展水平最低的,可以看出来我们在全国来看,这是地级市的数据,沿海地区尤其是东南沿海,互联网金融发展水平比较高,越往西走发展水平越低,也就是说地区差异比较明显。从年龄段来说,互联网金融发展其实主要就是两个群体推动,一个就是80后,一个就是90后,也就是我们的互联网金融基本上就是年轻人的金融服务行业。

我觉得已经给我们提出了非常明确的启示,也许互联网为我们解决普惠金融问题提供了一种可能性,我刚才说其实全世界来说,世界各国真正开始关注普惠金融大概是从2005年开始,我们国内也是从2005年、2006年开始比较重视这个,曾经有一段时间发展了很多的小贷公司,但是十年过去,我们的普惠金融做得怎么样?大家应该有自己的判断,总体上来说,我们小微企业和一般老百姓,尤其是低收入群体没有获得很好的金融服务这样的一个现状,并没有真正的改变,但是互联网的产生也许在这方面给我们提供了一个机会。

我给大家介绍的第三个指数是我们做的北京大学数字普惠金融指数,这个数字普惠金融指数大概有三个方面具体的指数,第一个是覆盖的范围,第二是使用的深度,第三是数字的支持服务。我们这个数字是按年度具体分解到各个省各个地级市甚至到各个县,可以看到的几个简单的结论就是,第一,我们看到如果是把不同的年份的数字画在一块,增长速度非常快,如果2011年这个指数全国平均是40,到了2015年这个指数已经上升到220,也就是说已经到了5.5倍,我们数字普惠金融的增长远远超过我们其他的金融行业的发展;第二个,更重要的是如果我们看各个省或各个市的差异率,我们可以看到这个指数在不断的下降,也就是说区域之间数字普惠金融的发展程度有差别,但是这个差别在很明显的缩小,更明显的是我们用地级市的地图,跟刚才我说的一样,按照地级市的数字来划分不同的颜色,红色的是第一梯队,橙色的是第二梯队,黄色的是第三梯队,绿色的是第四梯队,把所有的地级市分成不同的颜色,我们可以看到,在2011年的时候,各个地级市之间的差异是相当大的,也就是说跟最发达的地级市相比差距非常大,但是到了2015年的时候,大家可以看到,颜色的趋同性非常明显,也就是说在四年之间,我们互联网金融的发展使得数字普惠金融的发展水平的趋同非常明显,我觉得这个其实是从技术的角度来支持了用数字工具来做普惠金融,有巨大的优势和巨大的潜力。

当然,做互联网金融最后它到底能不能做下去,现在我们知道有各种风险,各种潜力,我个人的看法,最后的考验大概就是我们能不能开拓优质的资产,一般来说无非就是两条优质资产,第一个就是线上靠数据,第二个就是线下靠尽调,各种模式都有,现在也不是一个单纯的做法。

最后一个,我想简单的重复一下刚才几位嘉宾都已经说了很多次的,就是互联网金融能不能健康发展,最后取决于我们在创新和监管之间能不能取得一个平衡。我个人的看法是,我们过去的互联网金融发展一方面是有一个巨大的市场空白需要我们去弥补,另外一方面是数字技术尤其是移动终端和大数据分析,为我们解决一个潜在的金融问题提供了一种很重要的可能,但第三个很重要的因素,其实就是我们监管相对宽松的环境,为互联网金融的发展提供创造了一个很好的环境,但是十年以后,我们最早的互联网金融公司大概在2004年开始,到现在已经发展十年,当然高速发展是过去三年,三年也好,十年也好,我觉得现在到了完善金融监管的时候,因为金融是需要监管的,金融需要监管的两个很重要的原因是因为第一,不是所有的人都能够识别风险和承担风险,尤其对参与互联网金融的去年来说,他们识别和承担风险的能力尤其低,第二个很重要的原因是,金融风险是会传导的,到了互联网上,它的金融风险的传导可能就会更快一些,从这个角度来说,我觉得我们也许还需要支持创新,但是加强监管,帮助所有的市场参与者来识别风险、来控制风险,实在是非常必要,谢谢大家!

进入【新浪财经股吧】讨论

责任编辑:张彦如

金融业创新层出不穷,行业发展面临挑战与机遇。银行频道官方公众号“金融e观察”(微信号:sinaeguancha),将为您提供客观及时的新闻精粹,分享独家、深度、专业的评论点睛。