五大国有银行年报的忧与喜

五大国有银行年报的忧与喜

五大国有银行年报的忧与喜

经济下行压力持续、利率市场化进程加速、互联网金融“宝宝军团”上演吸存大法,给银行业绩带来不小压力。截至昨日晚间,五大国有上市银行的2013年年报悉数出炉,从年报中不难看出,上市银行“躺着赚钱的好日子”一去不复返,面对越来越多的机遇和挑战,一些“新”的年报指标备受业内外关注。

日赚23.8亿 增速持续下滑

上市银行年报披露赛程过半,尽管面临着经济下行、利率市场化改革进程加快等诸多“绊脚石”,但五大行仍然是上市企业中的赚钱大户。据北京商报记者统计,五大国有银行去年净利润8703.34亿元,相当于每天净赚23.84亿元。

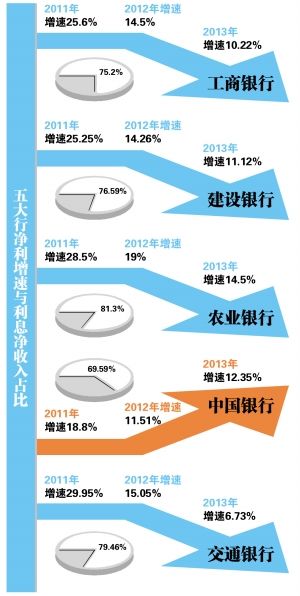

具体来看,工行仍然牢牢占据着霸主的地位。该行去年净利润达2629.65亿元,超过中石油和中石化[微博]1967.78亿元的净利润总和;其次是建行,该行2013年净赚2151.22亿元,同比增长11.12%;争夺到国有五大行第三排位的是农行,净利润同比增长14.5%至1662.11亿元;中行净利润1637.41亿元,同比增长12.35%;昨日发布年报的交行则居五大行末位,该行去年净赚622.95亿元,增速6.73%。

然而,在风光的数字背后,国有五大行却面临利润增速下滑的尴尬。其中,交行净利润增速下滑最为明显,该行2012年净利增速还高达15.05%,而2013年却只有6.73%,减速至个位数;工行和建行的净利润增速分别为10.22%和11.12%,较2012年下降4.28个百分点和3.14个百分点;农行虽然以14.5%的净利润增速领跑,与2012年的19%相比也出现大幅缩水,而2011年和2010年,农行净利增速分别为28.5%和46%。在五大行中,仅有中行净利润增速出现回升,该行去年净利同比增长12.35%,逆势提高0.84个百分点。

交行首席经济学家连平[微博]指出,受利率市场化程度加深、经济增速放缓、监管规范增强、同业跨业竞争加剧等因素的影响,2013年商业银行运行的景气度显著下降。银行业生息资产规模扩张放缓、净息差收窄、拨备增加,营业收入和利润增长都出现明显放缓趋势。据申银万国[微博]测算,上市银行2013年净利润同比增长将下滑至11.1%左右,明显低于2012年,而据统计16家上市银行2012年的这一数据为17.36%。

中央财经大学中国银行业研究中心主任郭田勇[微博]则表示,2014年银行的净利润会继续下降,整体增速可能会在10%-15%之间,“未来直到下降至10%以下,与GDP保持同步稍高的水平为止”。

五银行不良贷款齐升

除了净利润增速大幅下滑让五大行有些尴尬,逐渐积聚的不良贷款风险也让银行颇为头痛。据北京商报记者统计,五家国有银行不良贷款余额全部上升。

其中,交行去年新添73.15亿元不良贷款,余额达343.1亿元,增速高达27.1%,不良贷款增长速度在五大行中最为严重;最赚钱的工行则紧随其后,截至去年底,该行不良贷款余额达936.89亿元,全年大增191.14亿元,增幅达25%;建行去年新添106.46亿元不良贷款,余额达852.64亿元,同比增长14.27%;中行不良贷款增加11.95%至732.71亿元;农行情况最为稳定,该行去年不良贷款增量仅19.33亿元,增长速度2.25%,不良贷款余额877.81亿元。而上述不良贷款增长数字还是在银行加大处置力度之后的结果。据了解,去年农行共出售了41亿元不良贷款予四大资产管理公司;交行累计压降表内不良资产274.7亿元(包含批量打包在内)。

不良率方面,农行降低0.11个百分点至1.22%;建行不良率继续持平于0.99%;另外三家国有大行均出现小幅上升。

对于资产质量迅速下滑的原因,交行表示,这是受钢贸业务风险扩散的影响,带有较为鲜明的区域和行业特色,主要集中在江浙地区的零贷业务。这一问题是当前我国经济增速放缓、产业结构调整过程中,引发的部分行业产能过剩矛盾突出、民营中小企业抗冲击能力弱的一个集中缩影,并非全局性的、系统性的问题。如果剔除钢贸因素,交行资产质量总体平稳,特别是在地方政府融资平台、房地产等领域的风险管控基本达到预期。

另外,建行、农行、工行的报告均提及了制造业和批发零售业的不良贷款出现反弹,这两大行业也成为不良贷款率较为集中的重灾区。工行表示,批发和零售业不良贷款增加的主要原因是受宏观经济影响,大宗商品价格波动下行,部分批发领域企业资金紧张,零售企业收入和利润下滑。制造业则是受国内投资出口增速趋缓、产能过剩压力增大,市场需求下滑等因素影响。

中行国际金融研究所副所长宗良表示,在房产调控、产能过剩、经济增速整体下行等因素影响下,银行业不良资产难免有所反弹。“但目前整个行业不良率仍在1%以内,应该还是一个比较低的水平。银行业的不良资产与中国经济的整体联系紧密,只要中国经济保持增长,银行业的不良资产风险是可控的。”

四家小幅收窄一家逆市上升

“吃息差的时代”已经结束,根据五大国有银行发布的2013年年报显示,其中工行、建行、农行以及交行的净利差以及净息差(净利息收益率)都出现不同程度的收窄。受2012年央行[微博]降息以及存贷款利率浮动区间调整政策的影响,工行去年净利差和净利息收益率分别为2.4%和2.57%,均比上年下降9个基点。同时,建行的净利差和净息差分别为2.56%及2.74%,分别下降了2个基点和1个基点。

2013年,农行净利息收益率2.79%,净利差2.65%,均较上年下降2个基点;交行的净利差和净息差分别为2.33%和2.52%,同比分别下降10个基点和7个基点。

对于下降的原因,农行解释道,一方面2012年人民银行[微博]两次下调基准利率,绝大部分贷款于2013年底前完成重定价,重定价后的存量贷款及新发放贷款均执行较低利率,贷款平均收益率同比下降42个基点;另一方面该行对部分定期存款利率适度上浮,部分抵销了降息对存款平均付息率的影响。

值得一提的是,中行的净息差逆市上升,同比增长9个基点至2.24%。其中,中国内地人民币净息差为2.49%,比上年上升10个基点;中国内地外币净息差为0.96%,比上年下降15个基点;境外机构净息差为1.28%,比上年上升15个基点。

对这一不降反升的现象,中行副行长岳毅指出,2013年净息差的改善是优化信贷结构、降低负债成本等工作的综合结果,相信2014年随着境内贷款成本的上升,息差会面对压力,由于中行的海外资产占比较高,同时中间业务收入占比高达30%,受到利率市场化影响较小。

工行、建行、农行、中行、交行利息净收入分别为4433.35亿元、3895.44亿元、3762.02亿元、2835.85亿元、1306.58亿元,增速分别为6.1%、10.29%、10%、10.36%及8.77%。北京商报记者对比2012年五大国有银行年报发现,各大银行的利息净收入虽然“惊人”,但是增速已经由此前普遍的20%以上下滑至10%左右甚至个位数。

但是各家银行利息净收入占营业收入比重依然较高,具体来看,工行利息净收入占营业收入比重75.2%。非利息收入1463.02亿元,增长22.8%,占营业收入的比重提升2.6个百分点至24.8%;建行、农行、中行、交行的利息净收入在营业收入中占比分别为76.59%、81.3%、69.59%以及79.46%。如此看来,五大国有银行依旧在靠利差来度日。

一位银行业分析人士表示,虽然目前来看利差仍然是上市银行的主要收入来源,但是利息净收入的增速已经大幅下滑,上市银行如果不创新去积极应对互联网金融等新生事物的冲击,终究会止步不前。

积极主动谋“触网”

2013年是互联网金融大红特红的一年,传统商业银行也感觉到了互联网大潮的冲击。在近期举办的业绩发布会上,多家国有大行高管对外披露了互联网金融战略。

农行副行长李振江表示,该行对互联网金融持尊重和欢迎态度,并且农行也在制订互联网金融的发展蓝图,并已成立了领导小组和推进办公室,包括要在O2O领域建立移动金融开放平台,打造自己的大数据平台;在B2C领域,在三农服务上进行新探索;吸收第三方支付嵌入农行金融服务业务,增强客户黏性;在数据应用领域成立管理信息中心,对农行数据进行挖掘;探索打造农产品直销等电子化社区,对电商服务平台进行改造等。

中行副行长祝树民透露,中行已经成立了网络金融部,统筹规划并协调推进全行的网络金融业务发展。祝树民介绍,中行加强互联网金融业务,体现几个特点,一是搭建了开放的技术和业务平台,跨界融合,以移动支付为核心,建立按需定制的客户服务模式;二是发挥中行全球化、多元化,以及贸易融资等方面独特业务模式,全力打造在线产业链跨境服务体系;三是依托网点,深度整合线上生活的多样性和线下交易的真实性,利用大数据分析技术发展在线社区金融服务。分析人士认为,互联网金融不会颠覆中、农、工、建等传统大银行,但银行做生意的方式会发生很大变化,成本很高的网点可能会成为传统银行的弱点,由于虚拟柜台和虚拟交易场所的出现,以网点为基地的银行商业模式可能会被取代。

事实上,近年来,各大商业银行全力推进电子银行的发展。去年,工行电子银行交易额增长14.8%,电子银行业务笔数占全行业务笔数较上年提高5.1个百分点至80.2%,也就是说,该行八成以上的业务是通过电子渠道完成。农行电子渠道交易笔数达445.95亿笔,较上年增长40.9%,电子银行客户总量达5.12亿户,增长超三成;中行电子银行交易金额达到110.4万亿元,增长20.83%;建行电子银行业务收入57.4亿元,增幅为20.59%,电子银行业务迅猛增长,带动各重要系统交易峰值全面上扬,核心银行业务系统日交易量峰值达到33019万笔,同比增长了51.9%。交行电子银行业务分流率自2011年以来逐渐增长,由66.44%提升至78.33%。

全线超宝宝军团

随着存款保险制度的推出,利率市场化改革加快推进等,银行业净息差将进一步收窄;民营银行的进入、互联网金融的快速发展等将使商业银行的同业竞争更趋激烈;监管要求的升级、资本约束的加强,给银行业传统高资本消耗的增长模式带来新挑战。但是优先股的即将推出给上市商业银行带来一丝“喜讯”。

尽管银行发行优先股仍需等待银监会发布相关的具体实施细则,但各家商业银行的优先股方案早已成型,工、农、中、建以及浦发银行有望拔得头筹。各家方案虽有所不同,但股息率水平多在6.5%-8%这个区间内。更重要的是,随着上市国有银行年报出炉,备受机构投资者关注的股息率也浮出水面,这可能也将关系到未来优先股发行后,投资者该如何选择。

所谓股息率是一年的总派息额与当时市价的比例。在投资实践中,股息率是衡量企业是否具有投资价值的重要标尺之一。

如工行在年报中同时披露了分红方案,2013年度预计现金分红金额为919.58亿元,比上年增加83.93亿元,预计现金分红比例为35%。公司拟每10股派发现金股息2.617元,根据上周五A股收盘价3.46元计算,税前股息率为7.564%,这一数字远远超越“宝宝军团”的收益率。

同时,建行、农行、中行、交行的分红方案分别为每10股3元、1.77元、1.96元以及2.6元,同样按照3月28日收盘价计算,股息率分别为7.519%、7.284%、7.597%以及6.806%,全线超过或者逼近7%,也超越了目前市场上的各种宝产品以及多数银行理财产品。

这也让不少人感叹,存款放银行还不如买银行股票。但是由于国内银行股的估值率较低,银行股并不是很多投资者的首选。不过业内人士表示,优先股一旦进入实操阶段,不但可以补充资本金,也可以让普通投资者通过购买类似理财产品的方式获得收益。

据悉,目前不少大型银行已经整装待发。农业银行相关负责人表示,该行确有发行优先股的计划,但具体条款将在优先股试点管理办法发布后进行调整。考虑到公开发行必须付固定股息,但未来利率走势很难判断,所以该行比较倾向于浮动股息,采取非公开发行方式,规模不超过800亿元。 北京商报记者 闫瑾 孟凡霞/文 王飞/制图