不支持Flash

|

|

|

|

跨越媒体鸿沟(2)http://www.sina.com.cn 2007年08月14日 17:07 《北大商业评论》

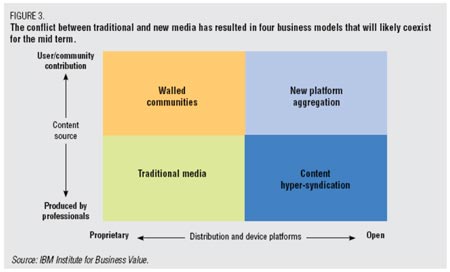

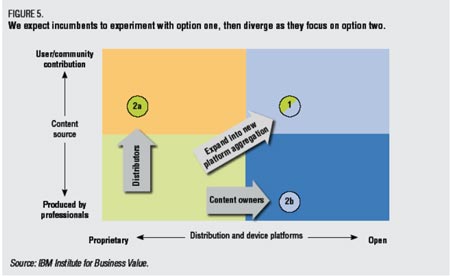

催生新商业模式 在我们的分析过程中,我们关注两项对于市场主体最具分化性的指标:用户原创内容的程度以及传播平台的开放度。当我们通过这两个维度来检视媒体行业时,发现有四种主要的商业模式(如图1)。  图1 传统媒体与新媒体之间的冲突催生了四种极有可能在中期共存的商业模式 使用者/社区贡献――内容来元――专业生产 有限社区 新平台集合 传统媒体 内容超级辛迪加 所有者――发行与设备平台――开放化 Ø传统媒体(Traditional media):这是如今大多数内容所有者和发行者的运作模式,如派拉蒙影视公司(Paramount Pictures)、Canal+和迪斯尼公司。 Ø有限社区(Walled communities):这种模式基于特定用户自创的社区内容。一般来说,这种模式是传统媒体扩展了其“壁垒”,以囊括非传统的业务。比如,康卡斯特(Comcast)公司刚刚宣布与Facebook.com达成一项协议,将把用户原创的视频拍成电视连续剧。 Ø内容超级辛迪加(Content hyper-syndication):这种模式使得专业制作的内容可以在开放式平台和便捷渠道获得,而没有获得“壁垒”,也不需要专业设备。例如开展My BBC交互式媒体服务的BBC、卢卡斯(Lucasfilm)影视娱乐公司、开发星球大战这种大型在线角色扮演游戏的索尼公司,以及美国的无数通过自己网站发布内容的广播网络。 Ø新平台集合(New platform aggregation):这种模式依赖于用户自创的内容和开放的发行平台,被认为是最有分化力的模式,因为不论是现有的内容所有者或是发行商,在这方面都没有任何优势。例如YouTube、MySpace.com和Second Life等突出的用户推动集成者,以及像LiveJournal、XING、mixi、DailyLOL和NetMusicMakers这类并不那么知名的网站。 在未来三到五年,预期这四种商业模式将会共同存在,市场会充满各种模式的混合体。例如,以用户原创内容起家的公司现在也囊括了合法的、品牌化的、专业化的内容,从而将“新平台集合”模式和“内容超级辛迪加”模式密切地结合在一起。 一旦选择了某种模式,问题就会显现:新的商业模式最好是单独推进,还是与合作伙伴或竞争对手共同推进?应当自己拥有生产设备还是应当外包,或者两者皆用?为了应对新的商业模式,应该如何重新设计和培训自己的组织? 至少在未来的三到五年内,我们看不出哪个商业模式会脱颖而出。公司会采用不同的模式或者独特的组合,以充分利用其优势和资产,市场将会变得十分多元化,甚至会显得有些混乱。 当前,传统媒体和其他形式的壁垒性环境仍是行业收入的主要来源,但其他商业模式将会以较快的速度壮大自身。我们预计到2010年,传统媒体的年收入将达3400亿美元,有限社区将达2400亿美元,内容超级辛迪加将达250亿美元,而新平台集合将达500亿美元。也就是说,按2006年到2010年的年均增长率来衡量,传统媒体为5%,有限社区为10%,内容超级辛迪加为33%,而新平台集合为16%。 然而,这个预计并没有考虑到传统渠道的挤出效应,对新渠道投资会抵消传统媒体的收入预期。因此传统媒体未必能够达到如此高的增长率。在未来三到五年内,我们预期发行商将会综合用户原创内容、社区原创内容和流行的品牌化内容。然而,由于有限社区的位置跨两个区域,因此2010年的收入主体仍将是品牌化相关内容,而不会是用户原创内容。相比较而言,内容所有者会进一步向开放平台方向发展,从而内容超级辛迪加会更加蓬勃。即使传统媒体尝试其他的商业模式,仍将依赖于传统媒体业务。平台集成者可能会在其他领域有所尝试,它们仍将推动进一步开放和用户参与。 在可预见的未来,市场现有的主体将在保持已有现金来源,和采取新的、有风险却又必需的成长道路之间艰难权衡。 分化带来冲突 在新兴商业模式以及新平台集成者带来的竞争威胁下,现有的内容所有者和发行商应该如何应对呢?是持续到底?抑或竭尽全力追求平台集成?还是在两者之间综合? 无为不可取 首先我们要强调,无所作为并不是一个可行的选项。只需举音乐和报纸行业为例。近来数字音乐的剧变给各类内容所有者带来了很多经验和教训。音乐行业在很大程度上忽视了定价问题、版本问题和发行创新,日益增长的消费者纠纷最终为点对点网络提供了可乘之机。为了衡量音乐行业的惯性所带来的损失,我们将潜在的行业收入――基于1999年以前的复合年均增长率――与1999年采用Napster点对点服务后的销售增长进行比较后发现,由于在线发行的动荡转型,1999年到2010年,音乐行业的收入将累计损失900亿到1600亿美元。 对于发行者来说,电视行业的例子最为贴切。Freeview是英国的一家数字电视公司,它出售一种定价为70美元、可以接收30个免费数字频道的机顶盒,2006年售出了超过1000万个。相反,有线电视订户却减少了。 可见,如果发行商不及时更新业务,消费者可能就会只凭价格来选择。如果是这样,全球电视发行的预期收入增长(包括高端的和基本的多渠道订户)会不断降低。如果到2010年的复合年均增长率降低2%,电视产业将会失去数以百亿的收入。 推动分化是上策 当然,市场中的现有企业可以选择以某种方式参与到新平台集合中去。因为: Ø寻求关注和收入潜力。新兴的商业模式代表了潜在的收入。当新渠道日益壮大时,媒体公司会希望分得一杯羹。他们希望自己的品牌触及到消费者新的敏感点。 Ø从第一手学习和进一步的用户亲密度中获益。通过参与,现有公司可以更多地了解那些受到新兴商业模式吸引的顾客。快速的试点方案可以提供全新的市场视角,让传统和新兴的商业模式都从中受益。更多的直接互动也使得媒体公司可以与顾客建立更好的私人关系。 Ø丰富品牌内涵。应用新的商业模式,可以帮助现有企业丰富自己的品牌并保持相关性。对于内容所有者,这可能意味着将社区原创因素加入到核心品牌化的内容中,以提高顾客的热情、粘性和忠诚度。对于媒体发行者来说,则可以融合社区因素和用户原创内容,来保持顾客的兴趣。 Ø利用流行话题。拥有“未来的大事物”可以潜在增加市场现有企业的市场价值。这种增值可以用来进行成长的再投资。 如图2中所示,大多数企图发展新平台集成的现有媒体公司可能得依靠“买进”来获取速度,如索尼影视娱乐公司和Grouper Networks,Viacom International的MTV与Atom娱乐公司,以及新闻集团(News Corporation)与Intermix Media(MySpace.com)。然而,新平台集成可能会稀释现有媒体资产的价值,在这种模式下,传统的传播能力和品牌化的内容会变得更加不重要。因此我们认为,即使传统的媒体公司发展到这种地步,他们也应当慎之又慎,并且不要把鸡蛋都装在一个篮子里。  图2 我们期望对第一个选择负责任地进行试验,然后当他们聚焦于第二个选择时再进行多元化 使用者/社区贡献 内容来源 专业生产 发行――扩展为新的平台集合体――内容所有者 所有权――发行与设备平台――开放化 做好资产支配 传统媒体公司要充分利用自身的优势。但对于内容所有者和媒体发行商来说,利用自身优势的内涵并不完全一样。 我们认为,这两类市场主体会采用不同的战略,并朝不同的方向发展。如果发行商吸收非传统的“长尾内容”,并且加入用户和社区原创内容以拓宽业务范围,就会使内容所有者产生恶性循环――观众日渐追求新的内容,传统的品牌化和流行广泛的内容可能会失去市场。而观众减少,又会带来内容许可的价格压力,减少广告收入,这反过来将对现有的生产投入产生不利影响,造成内容质量下降,这又会影响顾客的忠诚度,从而引起恶性循环。 类似情况对于有壁垒的发行商也一样。如果内容所有者走向“开放化”,观众可以在大致相同的时间内,通过其他途径获得高端的内容,那么用户就会对价格更加敏感,甚至可能会选择完全取消传统订阅。订户的下降会对达成交易的能力造成侵蚀,反过来又会使对订户的质量承诺陷入困境。订阅、视频点播和付费电视的价格可能最终会屈服于其他竞争的压力。 可见,每一个主体所采取的行动,在一定程度上都会伤害其他主体的业务。从近期看来,合作伙伴还不至于完全分道扬镳,但我们确实认为,今天所采取的战略最终会改组现有的合作关系,并使行业的整体结构发生根本性变化。冲突在2010年还不会到达顶峰,但趋势不可避免。

【发表评论】

|

||||||||