MBO九种模式之恒源祥:反向MBO的经典之作 | |

|---|---|

| http://finance.sina.com.cn 2004年09月22日 16:55 《新财富》 | |

|

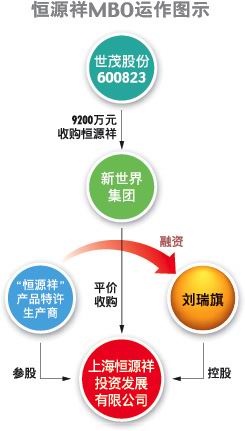

反向MBO又称为公司紧缩型MBO,是指母公司将下属子公司出售给子公司的管理层,这从母公司的角度是实现了公司收缩,而从子公司角度则是实现了MBO。“恒源祥”因其MBO的成功操作以及MBO后所带来的多赢局面而堪称为反向MBO中的经典之作。 “恒源祥”创建于1927年,为中国驰名商标,实施MBO前其所有权归“万象集团”(600823,现“世茂股份(资讯 行情 论坛)”)所有。 “恒源祥”的反向MBO分以下两个阶段: 第一阶段:“世茂投资”收购“万象集团”。2000年8月31日,“万象集团”大股东上海黄浦区国资局将26.43%股权转让给来自福建的私营企业上海世茂投资公司,后者成为其第一大股东,黄浦区国资局以16.14%股权居第二位。 第二阶段:“恒源祥”与“万象集团”分离。由于“世茂集团”是一家主营房地产开发的公司,其入主“万象集团”主要是借其“壳资源”来达到进军上海市场进而发展其地产事业的目的。 对于“世茂集团”而言,要迅速为“恒源祥”资产找到合适的外部买家并非易事,因为这些资产离开了刘瑞祺为核心的管理团队将无法维持经营;而刘瑞祺当然也不愿自己辛辛苦苦打造的事业被粗暴“掠夺”。MBO就成为“世茂集团”和刘瑞祺的最好选择。 2000年10月,刘瑞旗委托黄浦区国资办下属的新世界(资讯 行情 论坛)集团与“万象集团”、“世茂”洽谈收购“恒源祥”。2001年1月,“万象集团”与新世界集团签署了协议转让恒源祥品牌和相关七家子公司的备忘录。 2001年2月23日,刘瑞祺注册成立恒源祥投资发展有限公司,与其战略合作伙伴一起,以9200万元收购账面价值只有4000多万元的恒源祥品牌及7家相关子公司。收购完成后,刘瑞祺持有“恒源祥”51%股份,3位合作伙伴占39%,黄浦区国资局占10%。 “恒源祥”的MBO使得国有资产溢价100%退出,民营股东以现金一次支付。而且目前新公司已还清MBO所筹资金,公司发展稳健,品牌持续,“恒源祥”MBO无疑为反向MBO中的杰作。

“恒源祥”案例具有以下几大特点: 1、 该案例是由于控股权变更,在新股东即将发动紧缩战略的背景下进行,与大多数国有企业主动进行的MBO不同,是一种“被动型MBO”。 2、 刘瑞祺凭借其自身的良好市场信誉和人格魅力得到长期合作伙伴的大力支持,在很短的时间内募集到大量用于MBO的宝贵资金(合作伙伴的借款无利息、无期限、无担保抵押),这一点恰恰是当前许多“官员型”企业家想进行MBO时最缺乏的财富。 3、 MBO成功的关键是企业有稳定的现金流,而“恒源祥”是一种品牌经营公司,其合作伙伴包括数十家联营生产企业和数千家联营销售企业,每年公司可以收取稳定的品牌使用费高达数千万元。这正是刘瑞祺敢于高负债的底气所在。 正由于这些特点,恒源祥MBO并不具备大规模复制的可行性。

[上一页] [1] [2] [3] [4] [5] [6] [7] [8] [9] [下一页]

|

| 新浪首页 > 财经纵横 > 经营管理 > 《新财富》2004 > 正文 |

|

| ||||

| 热 点 专 题 | ||||

| ||||

| |||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5173 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|