大地震!民间借贷利率司法保护上限大幅降低,对借款人、机构有何影响?

8月20日下午,最高人民法院举行新闻发布会,正式发布新修订的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(以下简称“《规定》”),其中最重要的一点是对民间借贷利率司法保护上限的调整。

最高人民法院审判委员会副部级专职委员贺小荣在发布会上表示,最高人民法院在认真听取社会各界意见并征求金融监管部门意见建议的基础上,经院审判委员会讨论后决定:以中国人民银行授权全国银行间同业拆借中心每月20日发布的一年期贷款市场报价利率(LPR)的4倍为标准确定民间借贷利率的司法保护上限取代原《规定》中“以24%和36%为基准的两线三区”的规定。

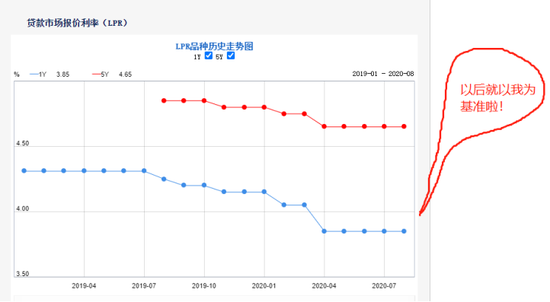

到底什么意思?简而言之,就是司法保护的民间借贷最高利率大幅下调了!以今天上午刚刚发布的最新一年期贷款市场报价利率3.85%的4倍计算,目前民间借贷利率的司法保护上限为15.4%,相较于过去的 24%和 36%有较大幅度的下降。

再简单点儿就是,未来民间借贷的利率如果高于4倍LPR,上法院打官司也没人给撑腰了!

图片来源:央行官网

图片来源:央行官网严格限制转贷行为

民间借贷是除以贷款业务为业的金融机构以外的其他民事主体之间订立的,以资金的出借及本金、利息返还为主要权利义务内容的民事法律行为。

长期以来,民间借贷作为多层次信贷市场的重要组成部分,凭借其形式灵活、手续简便、融资快捷等特点为人民群众生产生活带来了诸多便利,满足了社会多元化融资需求,一定程度上也缓解了中小微企业融资难、融资贵的问题。

“但同时我们也应当看到,随着经济社会的发展变化,民间借贷也出现了一些新情况新问题,如利率过高、范围过宽、边界模糊等,部分全国人大代表、政协委员以及企业家代表多次提议对民间借贷司法政策进行修改完善。”本次发布会上贺小荣说道。

尊重当事人的意思自治,是处理民间借贷纠纷应当坚持的一项重要原则。贺小荣表示,应尊重当事人意思自治,依法确认和保护民间借贷合同的效力。

不过,在前期调研和征求意见的过程中,社会各界对于以“民间借贷”为名,未经金融监管部门批准而面向社会公众发放贷款的行为意见较大,此类行为容易与“套路贷”“校园贷”交织在一起,严重影响地方的金融秩序和社会稳定,严重损害人民群众合法权益和生活安宁。

最高人民法院经认真研究后吸收了这一意见,在人民法院认定借贷合同无效的五种情形中增加了一种,即第十四条第三项“未依法取得放贷资格的出借人,以营利为目的向社会不特定对象提供借款的”应当认定无效。

此外,在与民营企业家和个体工商户座谈时,多数代表建议要严格限制转贷行为,即有的企业从银行贷款后再转贷,特别是少数国有企业从银行获得贷款后转手从事贷款通道业务,违背了金融服务实体的价值导向。

最高人民法院审判委员会认真讨论后采纳了这一意见,决定对原司法解释第十四条第一项“套取金融机构信贷资金又高利转贷给借款人,且借款人事先知道或者应当知道的”合同无效情形,修改为《规定》第十四条第一项“套取金融机构贷款转贷的”,进一步强化了司法助推金融服务实体的鲜明态度。

超过4倍LPR就是高利贷

民间借贷的利率是民间借贷合同中的核心要素,也是当事人意思自治与国家干预的重要边界。

最高人民法院在认真听取社会各界意见并征求金融监管部门意见建议的基础上,经院审判委员会讨论后决定:以一年期LPR的4倍为标准确定民间借贷利率的司法保护上限,取代原《规定》中“以24%和36%为基准的两线三区”的规定,大幅度降低民间借贷利率的司法保护上限,促进民间借贷利率逐步与我国经济社会发展的实际水平相适应。

以今天最新发布的一年期贷款市场报价利率3.85%的4倍计算为例,目前民间借贷利率的司法保护上限为15.4%,相较于过去的24%和36%有较大幅度的下降。

贺小荣称,大幅度降低民间借贷利率的司法保护上限,是经济社会发展的客观要求,也是规范民间借贷活动、确保民间借贷平稳健康发展的客观需要,是推动利率市场化改革的必然要求,同时还有统一司法裁判标准的现实需求。

贺小荣表示,在这次司法解释修改的过程中,最高人民法院认真贯彻落实民法典关于“禁止高利放贷”的原则精神,并对相关条款作出对应调整。

一是继续执行更加严格的本息保护政策。即借款人在借款期间届满后应当支付的本息之和,超过以最初借款本金与以最初借款本金为基数、以合同成立时一年期贷款市场报价利率四倍计算的整个借款期间的利息之和的,人民法院不予支持。

二是当事人约定的逾期利率也不得高于民间借贷利率的司法保护上限。即借贷双方对逾期利率有约定的,从其约定,但以不超过合同成立时一年期贷款市场报价利率四倍为限。

三是当事人主张的逾期利率、违约金、其他费用之和也不得高于民间借贷利率的司法保护上限。即出借人与借款人既约定了逾期利率,又约定了违约金或者其他费用,出借人可以选择主张逾期利息、违约金或者其他费用,也可以一并主张,但总计超过合同成立时一年期贷款市场报价利率四倍的部分,人民法院不予支持。

告别“两线三区”

2015年8月6日,最高法公布了《关于审理民间借贷案件适用法律若干问题的规定》(以下简称“原《规定》”),从此树立了民间借贷利率的标杆。

《规定》第二十六条明确,借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持;借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。24%和36%实际上是设定了民间借贷利率的“两线三区”。

图片来源:网络

图片来源:网络而年利率24%到36%之间,属于自然债务区。这个区间的债务属于自然债务,当事人自愿履行该区间的债务,法院不反对,但如果提起诉讼,要求法院保护该区间内的债务,法院不会保护。

随着最高法的此次修订,民间借贷利率的“两线三区”将告别历史舞台。

金融机构影响几何?

针对此次民间借贷利率的司法保护上限的调整,有业内人士指出,不应将其与金融机构放贷混淆,并将之视为放之四海而皆准的红线。目前来看,经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷,不适用本规定。

不过,苏宁金融研究院副院长薛洪言表示,虽然限定的是民间借贷最高利率,但调整后的民间借贷利率已经明显低于不少持牌机构的平均利率水平。

薛洪言认为,最高法下调民间借贷利率,是基于下调实体经济融资成本、激活市场主体活力的大局和逻辑,这个大局和逻辑同样适用于持牌金融机构,甚至说持牌机构更应该去主动服务这个大局。所以可以预计,民间借贷利率下调之后,持牌金融机构利率也会面临很大的下调压力。

“一旦利率定价大幅下调,会对‘高进高出’的商业模式产生明显的挤出效应,那些不能迅速压降综合成本的贷款机构会被快速淘汰出局。从对借款人的影响上看,小微企业所受影响有限,因为低息发放小微贷款是银行的硬指标,小微贷款市场的资金供应是充足的;相比之下,针对个人的高息现金贷业务会受到明显冲击,相当大一个群体会被挤出借款市场。” 薛洪言指出。

西泽资本(香港)首席经济学家赵建认为,监管的目的是为了降低实体经济的成本,尤其是中小微企业和个人的借贷成本。不过这一利率管制,基本上会消灭一大部分依靠高风险、低信用层级生存的小贷类金融机构。

西南财经大学金融学院数字经济研究中心主任陈文此前曾撰文指出,要推动民间借贷更具有建设性,一方面应当进行诸如利率上限管制等适当、必要的人为管制;另一方面则是应当进行积极赋能,包括技术赋能以及监管赋能,创造民间借贷正规化的条件。如果能够有效地多渠道增加针对次级客群的资金供给,同时以技术手段降低服务成本、控制信用风控,民间借贷利率的持续下行必然是水到渠成的事情。

对于本次调整落地,陈文指出,持牌机构利率未来会面临一定压力。“虽然持牌没有明确说法,但司法是参考民间借贷利率上限,逻辑是你持牌的不能比高利贷还高利贷吧。”陈文表示。

责任编辑:陈鑫

作者

新浪金融研究院

新浪金融研究院

热文排行

- 首次公布!银行业消费投诉数据曝光:中行8成涉理财 大行里交行“网均”第一

- 委托贷款暗藏潜规则:宁夏银行员工以顾问费、好处费等名义受贿570万

- 【财报眼】11家银行理财子公司上半年均告盈利,谁领跑?谁垫底?

- 虚构理财产品骗取千万资金!农行支行领导与长江证券员工联手做局

- 价格没谈拢?交行信用卡中心与平安财险闹上法庭

- 【财报眼】上半年净利同比下降10.77% 两大关键词透视建行业绩

- 【财报眼】上半年国有银行净利润普降一成 四大行高管同日回应市场关切

- 【财报眼】工行上半年处置不良贷款1042亿元 资产质量核心指标有喜有忧

- 【财报眼】中行上半年净利同比降11.51% 不良贷款总额增加逾200亿

- 【财报眼】农行上半年净利润同比下降10.8% 未来不良贷款面临一定反弹压力

联系我们

- 邮 箱: money@staff.sina.com.cn

- 电 话:010-62676252

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版权所有