保险小课堂:新版重险定义来了!这些变化你需要早知道

继3月底在业内征求意见后,近日,保险行业协会就新版重疾定义向社会公开征求意见。这意味着,新版重疾定义的规范修订工作已正式步入第二阶段。保险行业协会亦表示,未来将根据社会各界的反馈意见,进一步完善规范修订版内容,做好最终评审、发布和实施相关工作。

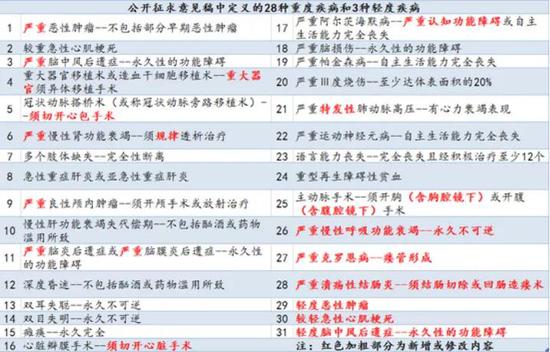

整体来看,本次修订的主要内容包括提出建立重大疾病分级体系,引入轻度疾病定义,提升轻症赔付比例上限至30%;同时,意见稿将原有25种重疾定义完善扩展为28种重度疾病和3种轻度疾病,并适度扩展了保障范围。

而对于是否从规范中剔除甲状腺癌等消费者关切问题,本次意见稿没有剔除甲状腺癌,而是将其根据疾病严重程度进行了分级,并按照轻重程度进行分级赔付。此外,本次修订也暂未将原位癌纳入重疾定义,仅提出各险企可在规范所提病种的基础上,增加包括原位癌保障责任的重疾险产品,以满足消费者多元化需求。

首引轻度疾病定义

上调轻症赔付比例至30%

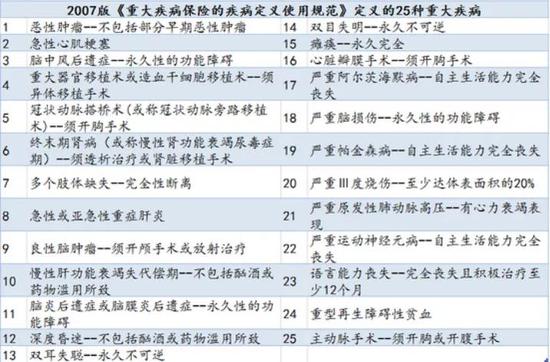

自2007年发布以来,《重大疾病保险的疾病定义使用规范》沿用至今已有13年。而在这期间,医学临床诊断标准和医疗技术不断发展和革新,现行规范中的部分内容已不能满足当前行业发展和消费者的需求,修订完善重疾定义的呼声日益高涨。

在此背景下,中国保险行业协会联合中国医师协会现行进行了修订,并于今年3月底首次在业内征求了意见。具体来看,本次修订提出了建立重大疾病分级体系,并首次引入轻度疾病定义,将恶性肿瘤、急性心肌梗死、脑中风后遗症3种核心疾病,按照严重程度分为重度疾病和轻度疾病两级。

保险行业协会表示,通过科学分级,一方面充分适应了医学诊疗技术发展,将部分过去属于重症疾病,但目前诊疗费用较低、预后良好的疾病明确为轻症疾病,使赔付标准更加科学合理;另一方面,也适应重大疾病保险市场发展实际,对目前市场较为普遍的轻症疾病制定明确的行业标准,规范市场行为。

同时,关于轻症赔付比例上限,经过行业征求意见以及认真研究,基于目前保险行业最新承保理赔数据进行测算,规范修订版公开征求意见稿中轻度疾病保险金额比例上限由规范修订版中的不高于20%上调至30%,进一步提升了轻症保障水平。

病种数量扩容

放宽部分赔付条件

除划分轻度疾病和重度疾病外,本次修订亦对重疾病种数量进行了适度扩展保障范围。

具体来看,基于重大疾病评估模型,量化评估重大程度,并结合定义规范性和可操作性,将原有25种重疾定义完善扩展为28种重度疾病和3种轻度疾病,并适度扩展保障范围。根据最新医学进展,扩展对重大器官移植术、冠状动脉搭桥术、心脏瓣膜手术、主动脉手术4种疾病的保障范围,完善优化了严重慢性肾功能衰竭等疾病定义。

图片由新浪财经整理

图片由新浪财经整理梳理后可知,新版重疾定义在原有重疾定义范围的基础上,新增了严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎3种重度疾病;同时,对恶性肿瘤、急性心肌梗死、脑中风后遗症3种核心重疾病种进行科学分级,新增了对应的3种轻度疾病的定义,扩展了保障范围。

在赔付条件方面,新版定义设置更为合理,放宽了部分定义条目赔付条件。如对“心脏瓣膜手术”,取消了原定义规定的必须“实施了开胸”这一限定条件,代之以“实施切开心脏”,切实提升了消费者的保障权益。

此外,新版重疾定义引用标准更加客观权威。尽可能采用可以量化的客观标准或公认标准、减少主观判断,使重大疾病的认定更清晰、透明。如在人体损伤标准相关内容上,对现行规范中“肢体机能完全丧失”的表述,修改为使用行业标准《人身保险伤残评定标准及代码》(JR/T 0083-2013)中“肌力”的相关表述,描述更权威,更统一,消除广大消费者对于重疾定义在人体损伤标准方面与伤残标准描述不一致的困扰。

甲状腺癌、原位癌还赔吗?

对于消费者所关心的是否剔除甲状腺癌问题,此次修订没有剔除甲状腺癌,而是将它根据疾病严重程度进行了分级,并按照轻重程度进行分级赔付。

按照修订内容,TNM分期为I期或更轻分期的甲状腺癌 不属于严重恶性肿瘤,不在“重度疾病”保障范围内,但归类于“轻度疾病”下的“轻度恶性肿瘤”,在“轻度疾病”保障范围内。

而其他如包括黑色素瘤以外的未发生淋巴结和远处转移的皮肤恶性肿瘤、TNM分期为T1N0M0的前列腺癌等疾病,也在本次修订中依据分级原则,纳入了规范修订版轻度恶性肿瘤。从这一角度来说,新版重疾定义规范对消费者的保障更加全面。

此外,关于原位癌是问题,本次修订并未做出实质性调整。在现行规范中,恶性肿瘤并不包含原位癌。本次修订为进一步规范恶性肿瘤的概念和范围,在参考世界卫生组织(WHO)《疾病和有关健康问题的国际统计分类》(ICD)的基础上,引入了世界卫生组织(WHO)《国际疾病分类肿瘤学专辑》第三版(ICD-O-3)的肿瘤形态学标准,使定义更加准确规范。由于原位癌不属于ICD-O-3肿瘤形态学标准中规定的恶性肿瘤,同时参考英国、加拿大、新加坡等国家的经验(均对原位癌作了除外),故本次修订暂不纳入原位癌。

不过,意见稿同时提出,各保险公司可在规范修订版规定病种的基础上,在重疾险产品中增加原位癌保障责任,以满足消费者多元化的保险保障需求。

责任编辑:张缘成

作者

赵子牛

新浪财经原创编辑

热文排行

- 保险小课堂:养老要靠它?社保“第六险”是什么?

- 瞒不住了!银行圈发生了一件大事儿,20位行长都来了

- 小官巨贪!原国开行处级干部7年受贿近2000万 大量现金藏地下室不敢动

- 中小银行发展如何破局?金融对外开放怎样加大?七位行业大咖这样说……

- 金融如何为实体经济“端盘子”?六大股份行齐聚“中国银行业发展论坛”

- 20余位银行家齐聚行业年度盛典!一图速览嘉宾精彩观点

- 国有六大行“行长天团”聚首2020中国银行业发展论坛 共话行业变局与使命

- 伪造贷款材料解决“燃眉之急” 河南罗山农商行被骗贷278万元

- 贷款调查责任全在员工?象山农信联社审贷流程层层“漏洞”被骗600万

- 叮!来自官方的风险提示请查收:“保本高收益”就是金融诈骗!

联系我们

- 邮 箱: money@staff.sina.com.cn

- 电 话:010-62676252

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版权所有