慧择保险赴美上市首日破发 “保险电商第一股”前景几何?

文/丁三

历经9个月的蓄力冲刺,慧择保险终于如愿登陆资本市场。但从股价来看,市场方面给出的反应却略显平淡。头顶“保险电商第一股”的光环,慧择保险能否不辜负投资者的期待?

北京时间2月12日晚,互联网保险平台慧择保险在纳斯达克交易所挂牌交易,交易代码“HUIZ”。上市首日,慧择保险开盘价报10.56美元,较发行价10.5美元高开1.6%,但随后股价下挫。截至当日收盘,报10.00美元,跌破发行价,下跌幅度达4.76%。

作为我国最早获得保险网销资质的平台之一,慧择保险见证了互联网保险行业的蓬勃发展,并逐步发展为国内头部保险电商平台。然而在高速发展背后,其产品端主要仰仗合作保险公司、销售端过于依赖第三方流量渠道的经营模式,也受到了一定的质疑。

同时,在招股书中慧择保险还表示,过去公司发生了净亏损,尽管近期已经开始产生净利润,但将来可能无法保持盈利。头顶“保险电商第一股”的光环,慧择保险能否不辜负投资者的期待?

产品端仰仗合作保险公司

商业模式较为单一

资料显示,慧择成立于2006年,总部位于深圳,创始人为马存军。成立初期,主要以“慧择”品牌经营在线保险业务。2011年10月,慧择保险经纪公司正式成立,公司具备全国性保险经纪牌照,是经银保监会批准、最早一批获得保险销售资质的互联网保险服务平台。

公司经营方面,招股书数据显示,2017年与2018年前九月,慧择保险促成的GWP(总保费)分别为6.17亿元和9.41亿元。2019年前三季度,慧择保险的GWP约为13.371亿元,总营业收入7.35亿元,较2018年同期的3.297亿元增长122.7%。

产品方面,慧择保险主要聚焦寿险和健康险市场。2019年前三季度,慧择保险提供了约236种人寿和健康保险产品。根据奥纬咨询的报告,按毛保费或2018年促成的GWP衡量,其已成为中国最大的独立在线长期人寿与健康保险产品和服务平台。

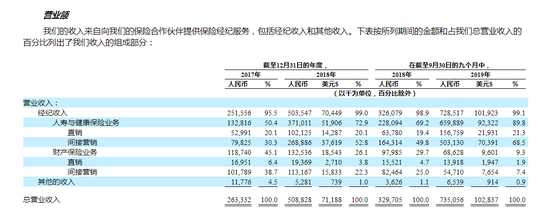

而在业务模式上,慧择保险主要通过分发与其合作的保险公司所承保的保险产品,向合作伙伴收取经纪费用,公司本身并不承担承保风险。这意味着,佣金收入是慧择保险的主要收入来源,招股书所披露的数据也充分证明了这一点:

2017年和2018年,慧择保险的经纪收入分别为2.52亿元和5.04亿元,分别占当期总营收的95.5%和99%,这一比例在2019年前三季度继续上升到了99.1%;同时,由于公司主要聚焦寿险和健康险战略,2019年前9月,公司人寿和健康保险业务的佣金收入占当期总营收的比例也高达89.8%。

来源:招股书

来源:招股书保险经纪收入占比过高,折射出了慧择保险商业模式单一、产品端主要仰仗险企合作伙伴的隐患。截至2018年9月30日和2019年9月30日的九个月,按营业收入贡献计,慧择保险的四个最大保险合作伙伴合计分别占总营业收入的53%和62%。

对此,慧择保险在招股书也表示,公司与保险合作伙伴的关系至关重要,如果保险合作伙伴终止与慧择合作,公司的财务情况与业务前景都将受到重大不利影响。同时,尽管公司不断寻求使保险合作伙伴多元化,但不能保证集中度会进一步降低。

鉴于目前市场上各大保险公司积极开发自有技术、搭建线上服务平台的行业趋势,针对慧择保险商业模式单一的担忧恐怕会日益加重。

销售端依赖第三方渠道

未来可能无法保持盈利

除了在产品端仰仗合作保险公司,慧择保险在销售端也十分依赖第三方流量渠道。以人寿和健康保险业务为例,2019年前三季度,慧择保险的间接营销收入占比高达同期总营收的68.5%,而直销占比仅为21.3%,不足间接营销的三分之一。

所谓间接营销,主要是通过微信公众号等自媒体流量渠道进行营销,这些自媒体的内容主要以测评、知识科普、产品对比为主。招股书数据显示,慧择合作的自媒体营销号数量近年来直处于增长态势,2017年与2018年分别为14564个和17050个,截至2019年前三季度,慧择保险的自媒体营销号数量达16502个。

数量众多的流量渠道固然带来了可观的间接营销收入,但与此同时,慧择保险在支付用户流量渠道服务费和广告费方面,也付出了相当一笔费用。此外,如果现有的用户流量渠道需要更高的服务费率,则客户获取成本便会增加,公司的正常运营可能会受到不利影响。如何在维持现有用户流量渠道的基础上,获取更多新的流量渠道,也是慧择保险所面临的难题之一。

同时,在政策方面,慧择保险与第三方渠道联合营销的模式也存在一定政策风险。去年12月,银保监会下发的《互联网保险业务监管办法(征求意见稿)》,对第三方网络平台从事保险营销宣传的行为进行了进一步的规范。根据新规,与保险机构合作的网络营销平台,将只得从事营销宣传活动,不得从事保险销售咨询和相关禁止行为。值得注意的是,根据招股书披露,慧择保险的某些用户流量渠道尚未获得ICP许可,或者尚未按照适用法律或法规的要求向相关机构完成必要的备案或注册。

上述因素的叠加,使得慧择保险未来持续盈利的前景并不明朗。对此,慧择保险也在招股书中坦言称,尽管公司最近已经开始产生净利润,但将来可能无法保持盈利。

从近年来的盈利数据来看,2017年慧择净亏损9704万元,2018年实现了扭亏为盈,实现净利润292.8万元。根据非美通用会计准则(Non-GAAP)衡量,2019年前九个月净利润1.04亿元。

慧择保险表示,在可预见的将来,公司的运营成本和费用将会增加,并且公司可能无法成功增加收入以抵消这些较高的费用的增长。同时,由于公司的经营模式并非不可复制,如果公司无法与现有或潜在竞争对手成功竞争,则将获得低于预期的保险经纪收入,出现净利润率可能会下降、净亏损等情况。

募资额缩水三分之二

上市首日股价破发

作为我国最早获批保险网销资格的互联网保险平台之一,慧择保险一直渴求着资本市场的青睐。在正式登陆美股之前,慧择保险已经完成了3轮融资,融资额达3.1亿元。

2015年2月,慧择保险完成由赛富投资基金领投的1000万元A轮融资。随后2016年3月,慧择保险完成2亿元B轮融资,投资方包括考拉基金、创东方、万融资本。5个月后,慧择保险又了完成达晨创投领投的1亿元B+轮融资。

慧择保险的上市之路起自2019年。该年6月,慧择保险向美国证券交易委员会提交了草稿版的招股书,随后9月递交正式版的公开招股书。美东时间2020年2月6日,慧择保险向美国证券交易委员会更新了招股书。

根据最新招股书,慧择保险拟发售465万股美国存托股票(ADS),每股存托凭证代表20股普通股,发行价在9.4-11.4美元之间,募资预计不超过5301万美元。需要注意的是,这一数字和去年9月首次递交招股书时的1.5亿美元相比,缩水了近三分之二。

同时,慧择保险的IPO承销商名单也发生了变化:摩根士丹利不再担任此次IPO的联席主承销商,联席主承销商仅剩花旗银行和中金公司。新增华盛资本证券与老虎证券一同担任联席副承销商,承销商总计享有69.75万股ADS的超额配售权。

北京时间2020年2月12日晚,慧择保险终于如愿在纳斯达克交易所挂牌,成为“保险电商第一股”。然而上市当日,市场给出的反映却略显冷淡。截至收盘报10.00美元,跌破发行价。慧择保险未来的发展前景到底如何,恐怕仍需要时间来验证。

责任编辑:张缘成

作者

新浪金融研究院

新浪金融研究院

热文排行

- 住房公积金存废之辩

- 【金融法眼】光大银行被骗近千万背后:企业与第三方监管暗地合作 “以假乱真”掉包质押煤炭

- 3000亿救命钱!详解“战疫”专项再贷款:究竟怎么用?怎么发?丨金融战“疫”

- 【金融法眼】邹城农商银行被“套路”骗贷900万元:企业提交虚假材料 银行人员考察未发现异常

- 【金融法眼】知名粮企老总指使下属制造盈利假象 骗取农发行5500万扶贫贷款

- 【金融法眼】平安银行贷贷卡业务屡遭骗贷:有人亲朋助阵,有人充当内鬼

- 注意啦!养老金、鼠年币、存定期?都缓缓,疫情过了再办理

- 【金融法眼】大连银行原行长受贿791余万元获刑九年:接连上诉后遭法院逐一驳回

- 独家!“新包商”重构进行时:定名蒙商银行 建行受邀选派优秀干部出任董事长行长

- 金融战“疫”丨致敬疫情“吹哨人”!多家险企为李文亮医生启动专属保险理赔流程

联系我们

- 邮 箱: money@staff.sina.com.cn

- 电 话:010-62676252

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版权所有